美股行业框架的遴选过程

结合自上而下的量化框架与全球投资委员会部门分会定性观点的整体方法。

美股行业组别的观点

行业组别观点结合了适用于各行业的相同量化框架及全球投资委员会成员的个人观点。

看好的美股行业的推动因素

理由

• 金融和信息技术是我们看好的美股行业。

• 我们对金融业的观点受消费贷款及信贷需求增长的推动,它们一直构成此行业盈利意外上行的缘由。

• 近期盈利趋势也表明,尽管利率下降,但银行的息差比预期更具弹性。

• 科技业应继续获益于软件及服务的强劲需求,这抵消了中美贸易紧张局势带来的阻力。

• 根据我们的量化框架,金融和科技行业在侧重顺序中分列前两位,我们预计这两个行业的回报率都将高于市场水平。

我们所持观点的主要风险

• 中美贸易紧张局势再度升级。

• 云计算需求疲软。

• 美国利率大幅下降。

• 经济增长大幅放缓。

美国信息技术业 – 看好

理由

• 我们看好美国信息技术行业,意即我们预期它在未来6至12个月将跑赢MSCI美国指数。

• 我们预计软件及服务行业增长将抵消中美贸易紧张局势带来的阻力。

• 未来12个月市盈率为21倍,高于长期均值16倍,而未来12个月盈利增长为8.3%,低于长期趋势,但表明趋势自2019年1月以来呈改善。

• 未来12个月的净利润率为20%,高于长期均值18%。

• 在美国科技业内,我们看好软件及服务、硬件及设备。我们认为云端应用的需求和订阅模式的普及仍将是2020年收入的主要推动因素。

主要风险

• 中美贸易紧张局势再度升级。

• 产品发布周期推迟及新的网络攻击出现。

• 再度爆出网络广告公司处理数据私稳的丑闻。

• 盈利摊薄的并购交易。

美国信息技术业 – 看好

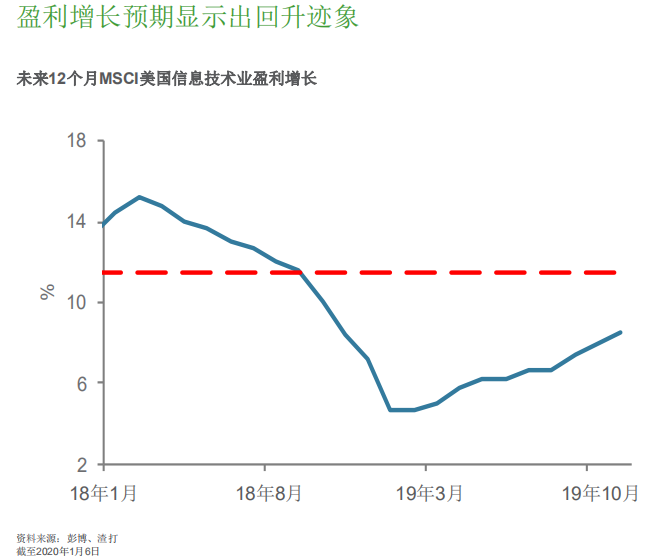

• 2019年初盈利增长预期下降,部分原因是2018年基数较高(美国税收改革)。

• 然而,最近的趋势显示,盈利增长预期正在回升。

美国信息技术业 – 看好

• 由于2018年基数较高, 此行业的股票回购和派息预计将放缓。

• 随着债务回购的融资成本也在下降,我们预计2020年股票回购仍将是积极的推动因素。

• 2019年,信息技术业的股票回购总额为1,850亿美元,而2018年为2,470亿美元。

美国金融业:看好

理由

• 看好美国金融业,意即我们预期它在未来12个月将跑赢MSCI美国指数。

• 消费贷款(汽车和房屋贷款)及支出增长一直是盈利预期上行的原因,且我们预 计这一趋势2020年将持续下去。

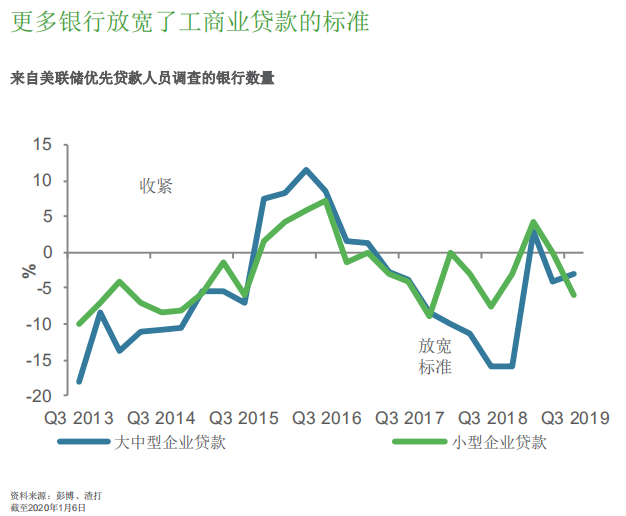

• 在2019年第一季度实施两年多来的首次紧缩之后,银行也继续适度放宽贷款标准。美联储优先贷款人员调查显示,2019年第三季度有净2.9%的银行放宽贷款标准。

• 自美联储2019年6月批准资本计划以来,美国各大银行提高股息并回购更多股票。这已经并将继续支持此行业到2020年。

• 12个月预期市账率为1.4倍,略高于长期均值1.2倍。

主要风险

• 利率进一步下降,收益率曲线倒挂。

• 高杠杆行业的信用质量恶化。

• 增加监管。

美国金融业:看好

• 美国金融业估值攀升, 12个月预期市盈率为13倍,略高于长期均值12倍。

• 然而,与MSCI美国指数相比,金融业的估值折让28%。

美国金融业:看好

• 在两年多来首次收紧之后,各银行在2019年第三季恢复放松贷款标准,尽管幅度不大。

• 与此同时,银行公布的贷款增长好于预期,因消费贷款和支出填补了这一空缺。

看好的美国股市行业的表现

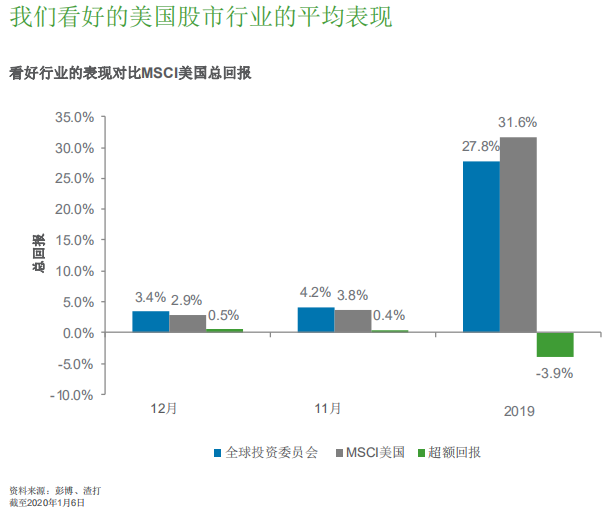

• 12月份,我们看好的行业录得的回报率为3.4%,而MSCI美国指数则为2.9%。

• 2019年,看好行业平均上涨28%,而MSCI美国指数则为32%。

• 金融和科技行业仍为看好的行业。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

精彩评论