昨天美团$(03690)$发布了2019Q1财报,主要几个指标都保持得不错,营收同比增长70%,交易额同比增长28%,交易用户同比增长26%,毛利润同比增长58%,营销开支同比减少6个点,同时净亏损同比减少4个百分点。

仔细想来,美团与硅谷刚上市的独角兽优步$(Uber)$有很多异曲同工之处,只不过优步是“涉猎外卖的出行服务商”,而美团是“涉猎出行的外卖服务商”,侧重点不同。

与优步之“同”

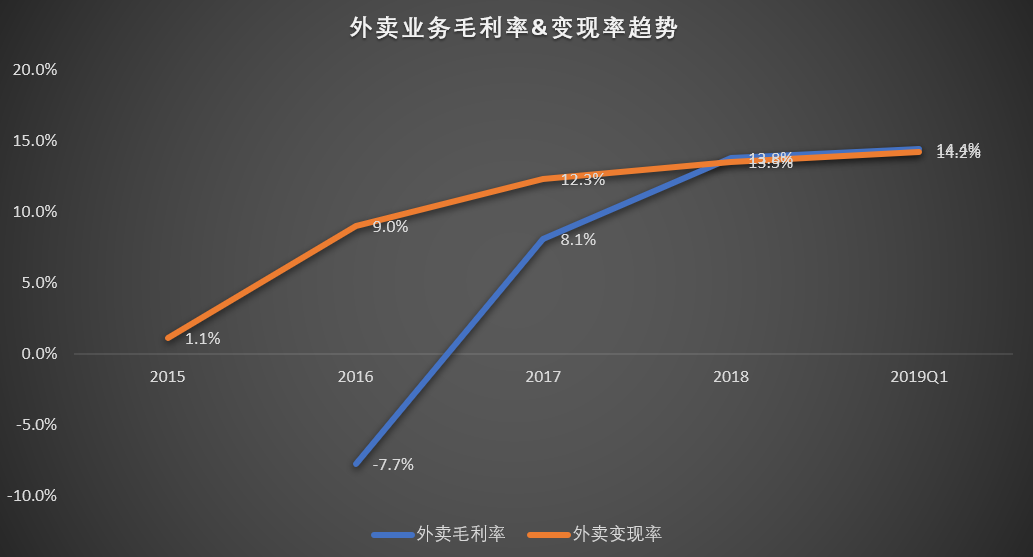

利润率很低。美团与优步在不同市场上为“食”、“行”打拼,偏偏这两块是与人们生活最相关的业务,大大小小的公司都渴望参与一把,竞争之激烈不断促成了大量的行业并购,还将行业的利润率压得非常低。优步出行的分成比例(take rate)是20%,还要扣掉55%的成本,毛利率实则不到订单额的10%,而美团外卖的毛利率在Q1上升了一倍之后也只有14%。如果算上营销方面花出去的费用,净利润很可能无法被证明。

同时,现金流无法自我满足,这是美团的难点之一。不断的现金流出,让其极度依赖于外部融资。初期的奈飞也有这样的困局,但是在盈利之后,投资者就认可其商业模式的成功。而在互联网行业,净利一直为负,却仍然被投资者看好未来有巨大潜力的企业,并愿意不断抬升其市值的,恐怕只有具有强大正向现金流的电商企业亚马逊和京东了。

同样是“2B”业务,电商在与商家议价方面有更强大的底气,因为商家需要追求的是“跨区域”的全市场流量,而餐饮、出租车则天然就有一定流量,服务商的引流占比会更小。

与优步之“异”

毛利率体现了服务商与对接商家的议价能力,优步的“行”与美团“食”类似,都没有较深的护城河。但是相比起来,美团的护城河还是相对较高一些。

差异就在于以“点评”为主的内容社区。共享出行提供的服务差异化较小,即便是“豪华”的专车,所提供的服务于“快车”一样是“运载”,用户注重的是运载本身。但是餐饮的差异较大,用户更注重“饮食体验”,“填饱肚子”的基本需求相对较弱。点评多年累积起来的社区内容,就成了美团餐饮业务中目前最有竞争力的核心资产。这块属于美团的资产也让其有底气不断提升对商家的佣金分成。

但外卖业务天生有一块无法避免的高昂成本——配送,美团外卖业务成本的上升主要就是骑手成本。从18年下半年开始,美团外卖业务的变现率与毛利率就基本稳定在14%左右,意味着在不扩大配送成本的情况下,美团外卖业务毛利率天花板渐渐明晰。

发力新业务?

摩拜这个儿子还在不断啃老,同时面临的竞争对手滴滴、阿里也实力雄厚,因此增长潜力的事只能拜托给旅游、酒店业务了,然而其增长也出现瓶颈。

因此,相比较起来,美团还是先想办法把自己的现金流扳正为好。

精彩评论