“ 点题:中电澳洲业务经营环境明显恶化,惟减值属非现金影响,加上香港及中国业务有机会抵消澳洲业务退倒。本来中电这一类老牌企业,派息基本稳定,今年派息继续增加机会仍然不少。”

中华电力(2.HK)一直都给予市场业务稳健形象,惟2019年上半年却意外发盈警。本文会对其盈警作分析。

01

盈警因澳洲业务减值

中华电力在澳洲的业务EnergyAustralia,预期截至 2019 年 6 月 30 日止六个月的EnergyAustralia的零售业务所占的商誉进行减值约为60亿港元至70亿港元,这将令集团上半年录得亏损。以中电2018年营运盈利139亿港元来看,60至70亿港元不单对半年纯利有影响,对全年盈利也有影响。

中电解释,减值是因为2019年2月,澳洲**宣布将实施默认市场价格(Default Market Offer),重新规管新南威尔斯省、昆士兰省及南澳省住宅及小型企业客户的常规价格(standing offer);维多利亚省政府亦计划为住宅及小型企业客户推出默认价格,两者将于 2019 年 7 月 1 日生效。这些措施一经落实,会对零售业务的未来贡献产生重大的负面影响。

02

业务不是现金项目

然而,要留意这次盈警原因为商誉减值,即并非现金项目,虽然会影响集团盈利,但不会对集团现金流及营运造成影响。EnergyAustralia 零售业务的商誉为150.65亿港元,是因为EnergyAustralia零售于2005年及2011年两宗收购,因收购买入价高于资产净值而产生。

这次减值是因为EnergyAustralia零售的零售电价下降,令未来预期收入减少,折现收回价低于账面价。因此,可以预期EnergyAustralia零售在新电价底下,对未来收入还是有影响。中电预期,2019年下半年除税前盈利减少 2.4亿至3亿港元,该跌幅可能在未来仍会持续。

03

集团整体影响未必太差

投资就是追寻目前数据及预计未来趋势。集团2018年全年营业纯利139亿中,33亿来自澳洲,这比例上绝对不算小。因此,当中电澳洲业务的零售部份下跌,投资者应该更详细了解澳洲业务的明细。

按集团2018年上半年公布,零售部份上半年纯利10亿港元。对比集团公布2019年头5个月公布的7.31亿港元,按比例计算6个月即8.8亿港元,确实有所下跌,但下跌不算太跨张。

其实今年第一季简报之时,集团已对澳洲的三大业务表现有所披露,当时已提到零售业务遇到的困境。当时中电表示,能源业务首季的盈利贡献较2018年同期大幅下降,而零售业务的贡献则因为客 户数目减少及边际利润收窄而较去年同期下跌。另一方面,远期能源合约价格于首季上升, 中期对业务有利,但却导致业务组合中部分能源衍生工具的公平价值出现重大的非现金负面变动。澳洲业务于 2019 年第一季度对中电集团的盈利贡献(包括公平价值的变动)延续2018年下半年的表现。2018年下半年,澳洲业务营业纯利贡献为11亿港元,只为2018年上半年的一半,那么2019年首季延续2018年的表现,也代表澳洲业务的确面对较大压力。

中电在盈警通告中也提到,2019年上半年,EnergyAustralia 至今的营运表现持续受到季度简报中所提及的因素影响,尤其是 EnergyAustralia 旗下电厂的产电量因 Mount Piper 电厂受制于煤炭供应问题及 雅洛恩电厂的维修要求而下降。

中电预期,雅洛恩电厂将会回复正常运作,EnergyAustralia 会继续努力改善 Mount Piper 电厂 的煤炭供应;因此,EnergyAustralia 旗下电厂在产电方面所受限制应在 2019 年下半年得到纾缓。中电又补充,EnergyAustralia零售亦有可能随着市场参与者及客户适应新的市场情况后而有所改变。集团以较乐观的字眼表达未来发展的潜力,这在公司立场来说是无可厚非。

中电澳洲业务明显转差,但值得一提的是中电盈警的原因,是因为减值,却没有提到与澳洲业务转差有太大关系。因此,作者估计中国及香港业务可能在2019年上半年录得不错表现,部份抵消因为澳洲纯利贡献减少的影响,有机会核心利润仍然持平或是略为增长。这点可在半年业绩报表中进一步确认。

04

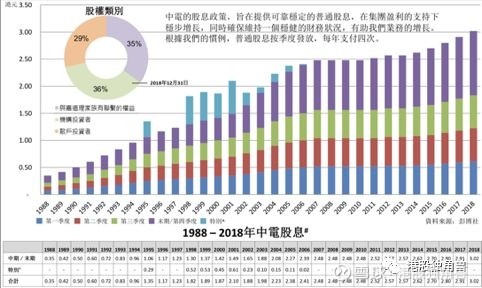

中电30年派息保持增长

因为澳洲业务转差,令中电整体的增长动力减低,股价短线无可避免会受压,但中电的投资者到底买此股的目的是啥?作者认为,不少是为了长线投资、并赚取股息。

若是计算中电核心股息,即撇除特别股息不计算,自从1988年起,集团30年派息一直没有减少。因此,以集团的派息纪录来看,即使2019年纯利增长可能只得低单低数,但对派息金额未必会有太大影响。

对于中电这一类老牌企业,除非遇上基本面逆转,否则第一季度股息与第二、第三季度不会有分别,集团第一季度股息每股0.63 港元,较2018年0.61港元增加0.02港元,已预示了2019年派息可望继续增加。因此,对于热衷于股息的投资者,今次盈警若令股价回调,其实是不错的买入收息机会。

$中电控股(00002)$ $电能实业(00006)$ $恒生指数(HSI)$

精彩评论