本期6只新股,其中3只新股参与申购,另外3只新股放弃申购,新股分析参考以下:

申购系列:

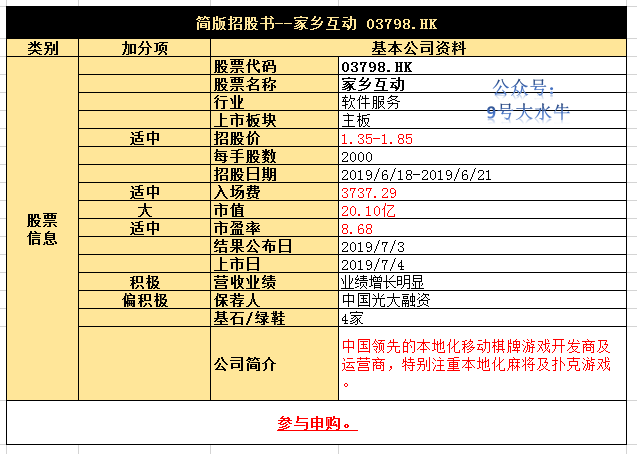

【家乡互动 03798.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

中国棋牌游戏开发商及运营商家乡互动招股,拟发行3.14亿股,当中10%作公开发售,90%为国际配售,另有6.2%超额配股权,集资规模约4.24亿元至5.81亿元,将于2019年7月4日发行。

该公司开发不同的麻将及扑克游戏版本,以当地的区域游戏规则、计分规则及俚语为特色,迎合不同地方玩家的各种传统及偏好。目前,公司已开发及运营508款游戏产品,包括469款本地化麻将版本、34款扑克游戏版本及5款休闲游戏(包括《捕鱼》、《消消乐》及《大菠萝》),多是市面上大热的游戏单品。

该公司是中国移动棋牌游戏开发商及运营商,特别注重本地化麻将及扑克游戏,近年收入增长惊人。

其强大的变现收益均来自虚拟代币和私人游戏房卡的销售,这两者的收益几乎平分秋色,2018年虚拟代币收益占比45.3%,私人游戏房卡收益占比48.5%,且私人房卡收益份额有逐步扩大的倾向。

除自主开发游戏外,公司自2018年8月开始分销第三方手机游戏。在此过程中,公司充当该游戏开发商的分销渠道,并按固定比例与游戏开发商分享游戏产生的所得款项。

由于公司本身并不开发第三方手机游戏,因此在开展这种游戏分销业务时产生极少的资本支出。2018年,来自第三方手机游戏的收入占比6.2%。

截至2018年12月31日,家乡互动的累计注册玩家约为97.1百万,付费玩家、DAU及ARPPU分别约为3.2百万、5.2百万及人民币11.4元。

财务方面:

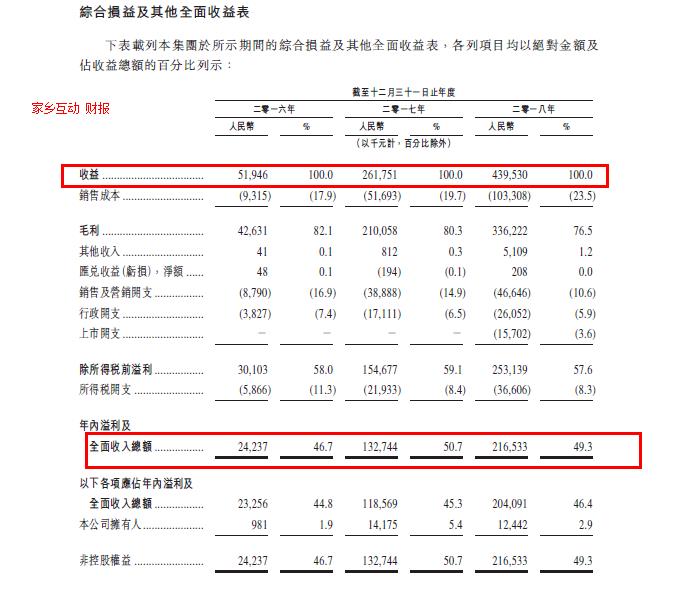

16至18年收入分别为人民币5,194万元、2.61亿元、4.39亿元

- 16至18年毛利分别为人民币4263万元、2.1亿元、3.36亿元

- 16至18年纯利分别为人民币2325万元、1.18亿元、2.04亿元

- 16至18年经调整纯利分别为人民币2325万元、1.18亿元、2.19亿元(若扣除上市开支)

股权方面:

上市后主要股东架构︰

- 吴承泽先生持股34.54%

- 蒋明宽先生持股11.51%

- 苏波先生持股11.51%

- 其他股东持股17.44%

- 公众持股25%

引入四名基石投资者,分别是上上签科技、北京龙创、星辰投资管理、在线途游(香港),若以中间价计算,合共认购约1.07亿股,约占发售股份34.3%,设六个月禁售期。

资金用途:

集资所得其中

约24.5%用于进一步扩充及开发游戏组合;

约29.1%用于推出及强化游戏特色或功能以及用于改善技术基础设施;

约18%用于增强营销能力及提升品牌形象;

约10.6%通过策略性地寻求合作及收购机会实现外部增长;

约7.8%用于国际扩张,约10%用于为营运资金及一般公司用途提供资金

估值方面:

以上限价1.85元计算,市值约23.2亿元,以18年经调整盈利约2.19亿元计算,市盈率约9.2倍,稍高于同业IGG(00799)、博雅互动(00434),和禅游科技当时9.88的市盈率比起来偏低,禅游首日上涨30%。

③申购建议

重点申购。

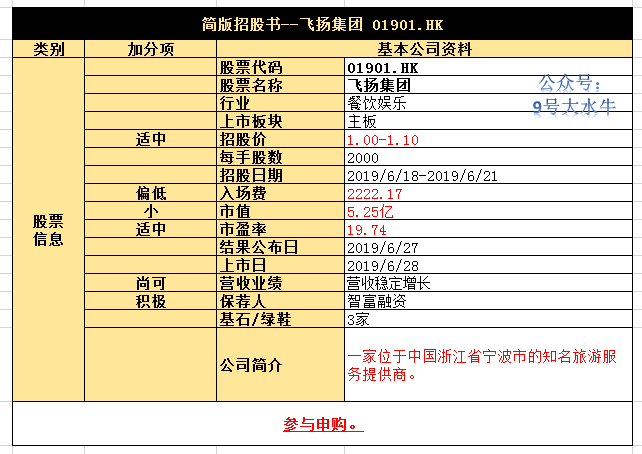

【飞扬集团 01901.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

该公司产品和服务主要分为三类:

1)旅行团;2)自由行产品;及3)旅游配套产品和服务,其中旅行团业务收入的占比最大。

2018年,旅行团销售额达4.2亿元,占总收入的85.3%,该项业务通常包括航班、酒店住宿、餐饮、接送及观光作为捆绑套票,而其还经营出境及中国跟团游,推出不同主题游以满足客户的不同旅游喜好。

公司拟发行1.25亿股,公开发售占10%,国际配售占90%,另有15%超额配股权。

财务方面:

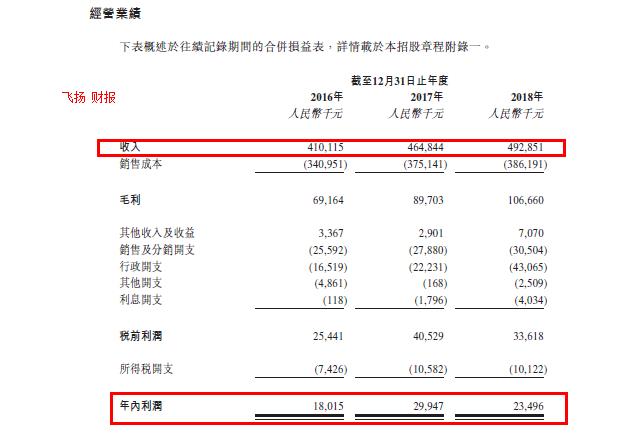

- 16至18年收入分别为人民币4.1亿元、4.64亿元、4.92亿元

- 16至18年毛利分别为人民币6916万元、8970万元、1.06亿元

- 16至18年纯利分别为人民币1801万元、2994万元、2349万元

- 16至18年经调整纯利分别为人民币1801万元、2994万元、3283万元(若扣除上市开支)

从财务数据来看,自由行产品的毛利率甚高,达到82%以上,难怪其整体毛利率随着自由行产品收入占比的增长而不断提高。

该公司指,机票业务急速增长。业内人士指,此类型的业务一亿投入可以产出5000万税前利润。以此来看,机票业务将是其未来的盈利增长驱动力。

股权方面:

引入三名基石投资者包括宁波市政府国有全资公司宁兴集团、君安物产及纵横游(8069),认购金额分别为2500万元、1000万元及500万元,若中间定价,约占发售股份30.4%,设六个月禁售期

上市后主要股东架构︰

- 主席何斌锋先生及一致行动人士持股70%

- 其他股东持股5%

- 公众持股25%

基石投资者纵横游(08069-HK),为香港联交所创业板上市公司,是香港历史悠久且家喻户晓的旅行代理商之一,主要提供旅行相关产品和服务,以及进行观光和旅行科技投资,其中尤以日本为重点旅行目的地,所有收益均来自香港及澳门客户。

资金用途:

集资所得其中:

约35%的集资所得用作增加对机票供应商的预付款项及按金;

20%用作扩展及强化销售渠道以增加市场份额;

10%用作升级信息技术系统;

10%用作增加于传统媒体及新媒体的营销力度;

25%用作一般营运金及偿还银行贷款

③申购建议

小市值+保荐人积极,无硬伤,值博率高的一只票,本人积极申购。

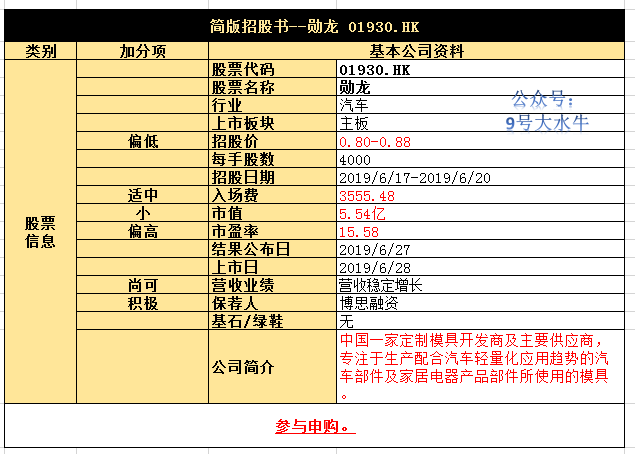

【勋龙 01930.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

公司拟发行1.65亿股新股,香港公开发售占10%,国际配售占90%,另有15%超额配股权。

该公司是中国一家定制模具开发商及主要供应商,专注于生产配合汽车轻量化应用趋势的汽车部件及家居电器产品部件所使用的模具。致力向客户提供全面的模具服务及解决方案,涵盖产品分析、模具设计及开发;模具制作、组装、测试及调整;试产;以及售后服务。

来自汽车模具收入占去年收入约57%;来自家居电器产品模具占31.7%,其他收入来自部件加工服务

财务方面:

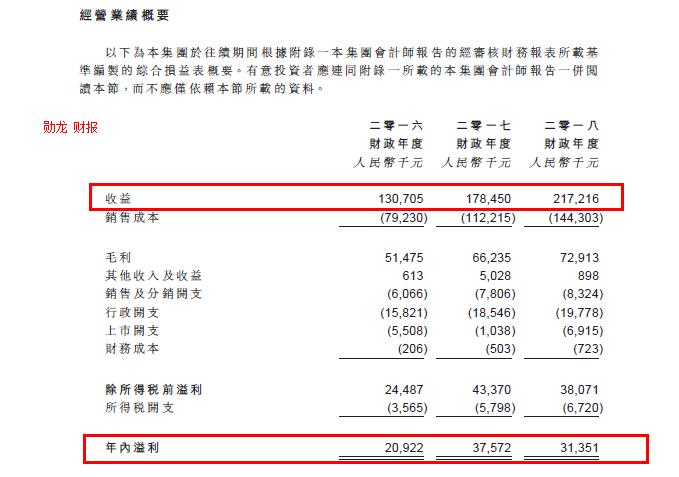

-16至18年收入分别为人民币1.3亿元、1.78亿元、2.17亿元

-16至18年毛利分别为人民币5,147万元、6,623万元、7,291万元

-16至18年纯利分别为人民币2,092万元、3,757万元、3,135万元

-16至18年经调整纯利分别为人民币2,643万元、3,461万元、3,826万元(若扣除先前A股上市申请的开支及补贴、港股上市开支)

股权方面:

上市后主要股东架构︰

-主席林万益先生持股49.275%

-刘芳荣先生持13.80%

-独立第三方持股11.925%

-公众持股25%

估值方面:

以上限价0.88元计算,市值约5.8亿元(以18年经调整盈利约3,826万元人民币计算,市盈率约13倍,由于业务属工业股,估值并不吸引。

资金用途:

假设发售价为0.84港元且超额配股权未获行使,全球发售净筹约9260万港元。

约4.0%用于昆山一间新厂房租赁物业;

约3.2%作为新厂房一般设立成本;

约76.3%以购买新生产设备,包括CNC机台、放电加工机、注塑机及测试机;

约6.5%以购买软件,作产品分析及模具设计之用;约10.0%以补充营运资金。

③申购建议

保荐人积极+小市值,尽管估值略微偏高,本人投机申购,仅供参考。

放弃申购系列:

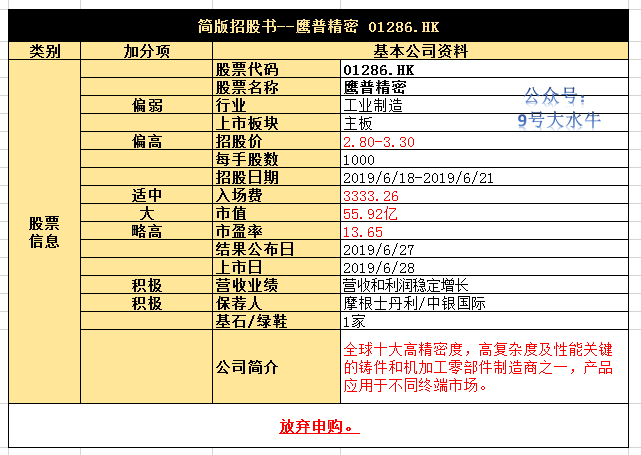

【鹰普精密 01286.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

于11年12月、15年11月、19年3月,分别进行三轮融资,这已是鹰普精密四战港股。分别进行三轮融资,引入Baring、通柏、ASF Radio,合共占上市前股权24.15%,当时发售价较中间价折让56.8%至溢价21.4%不等。

本次发售3.33亿股,90%配售,10%公开发售,另有15%超额配股权。

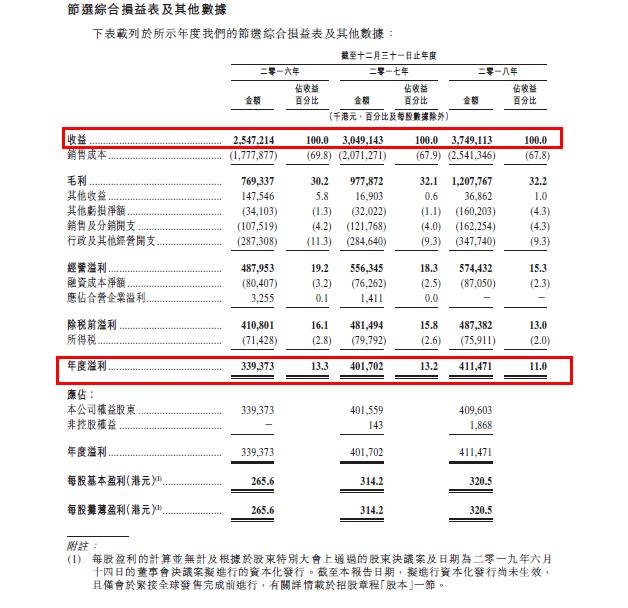

鹰普精密主要经营四个业务分部:熔模铸造、精密机加工、砂型铸造和表面处理。于2018年,总收益为3749.1百万港元,较2017年增加23.0%。

来自熔模铸造、精密机加工、砂型铸造及表面处理分部的收益分别占2018年总收益的 42.2%、32.4%、 16.0%及9.4%。目前,熔模铸造为该公司最大的业务分部,并将继续作为其核心业务分部。

财务方面:

16至18年收入分别为25.4亿元、30.4亿元、37.4亿元

16至18年毛利分别为7.69亿元、9.77亿元、12亿元

16至18年纯利分别为3.39亿元、4.01亿元、4.09亿元

16至18年经调整纯利分别为3.44亿元、4.45亿元、6.2亿元(若扣除上市开支、商誉减值亏损等一次因素)

股权方面:

引入中国结构调整基本作为基石投资者,认购2.2亿元股份,若中间定价,约占发售股份21.42%,设六个月禁售期

上市后主要股东架构︰

主席陆瑞博先生持股62.06%

Baring持股12.94%

通柏持股5.2%

ASF Radio持股1.62%

发售股份投资者持股18.18%

估值方面:

近年收入平稳增长,以上限价3.3元计算,市值约60.4亿元,以18年盈利约6.2亿元计算,市盈率约9.7倍。

资金用途:

集资所得其中

约40%主要用作拨付有关产能扩充的资本开支,包括扩张及提升熔模铸造、精密机加工、砂型铸造及表面处理业务,和用于墨西哥业务;

约30%将用作偿还计息银行借款;

约20% 用于选择性地寻找可补足业务模式且符合增长策略的潜在收购标的;

约10%用作营运资金及一般企业用途

③申购建议

大市值+工业制造业,市盈率偏高,综合来看值博率不高,市场情绪不会很热,无炒作空间,唯一亮点是保荐人摩根士丹利,本人放弃申购。

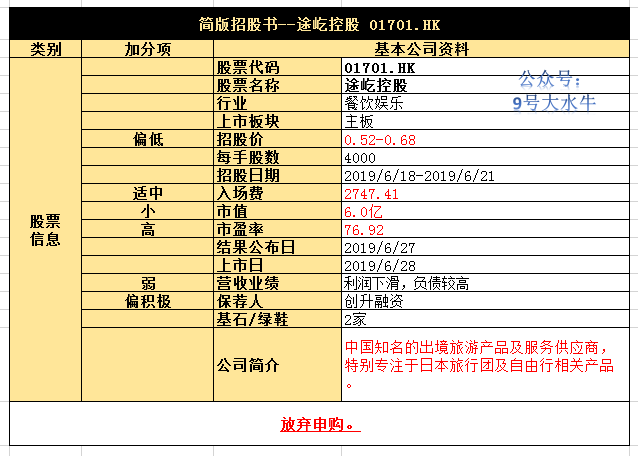

【途屹控股 01701.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

公司主要提供销售旅行团及当地游、销售自由行产品、提供办理签证申请服务、销售旅游配套产品、酒店业务等服务,其中销售旅行团及当地游占去年收入达八成。

公司客户主要包括旅游公司及网上旅行社等 B2B 客户;及零售客户等B2C 客户,五大客户(主要为旅游公司客户及网上旅行社)的收益占去年总收益约9.3%

于18年度,以日本出境旅游收益计,公司于华东排行第五,占华东出境旅行社的日本旅游总收益约1.2%。

途屹仍然打算专注于单一的旅游目的地日本,风险实在是太高。相比同程艺龙、携程等平台,途屹控股的充当的角色和盈利模式就单一许多。

本次发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权。

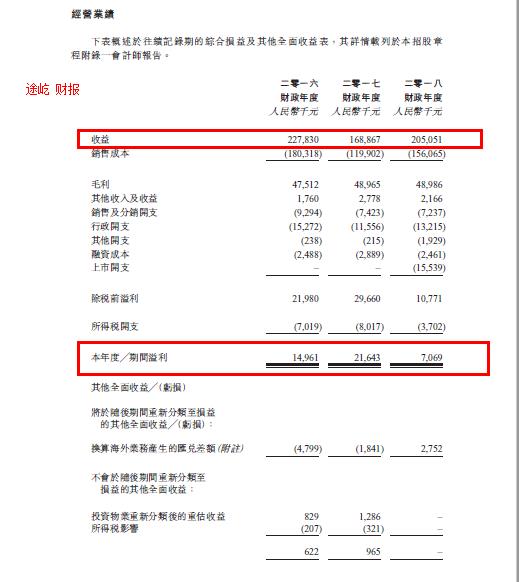

财务方面:

● 16至18年毛利分别为人民币4,751万元、4,895万元、4,898万元

● 16至18年纯利分别为人民币1,496万元、2,164万元、706万元

● 16至18年经调整纯利分别为人民币1,496万元、2,164万元、2,260万元(若扣除上市开支)

2016年至2017年,途屹控股的资本负债比率从107.5%的高位降至61.5%,不过在2018年又反弹到90%。

股权方面:

上市后主要股东架构︰

- 主席虞丁心先生持股46.87%

- 执行董事潘渭先生持股16.88%

- 执行董事徐先生持股11.25%

- 公众持股25%

引入Navibell为基石投资者,投资额2,500万元。Navibell持有人为阿里巴巴集团联合创始人之一的谢世煌。另外同属阿里系、湖畔宏盛基金创始人盛森亦为另一基石投资者,认购200万元,若中间定价,约占发售股份18%,设六个月禁售期。

估值方面:

以上限价0.68元计算,市值约6.8亿元,以18年盈利约2,260万元人民币计算,市盈率约26倍,估值明显不吸引。

资金用途:

集资所得其中

20%将用于扩大香港销售网络;

20%用于收购日本京都的酒店资产;

20%用于投资日本东京一间旅行社公司;

13%将用于购买旅游巴士及委聘第三方旅游巴士运营商;15%将用于在日本招募更多人手;

2%将用于开发新产品及服务提升产品组合;

其余10%用作一般营运资金。

③申购建议

利润下滑,负债较高,放弃申购。

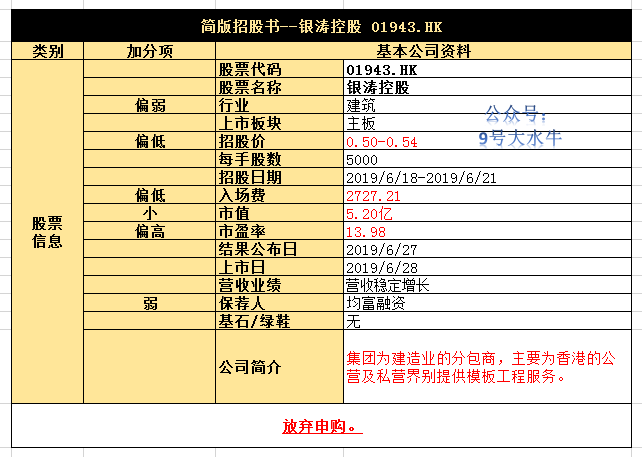

【银涛控股 01943.HK】简版招股书

①基本公司信息和经营业绩

②综合点评

银涛控股为建造业的分包商,主要为香港的公营及私营界别提供模板工程服务。

公司承接的模板工程主要包括采用木材及夹板制造的传统模板;及使用铝及钢制造的系统模板。

视乎客户要求,公司亦承接其他建筑工程,例如钢筋屈扎、混凝土浇注、加建及改动工程及泥水批荡。

于2019年6月9日,公司共有16个已获授但未竣工的手头项目。

本次发售2.5亿股,90%配售,10%公开发售。

财务方面:

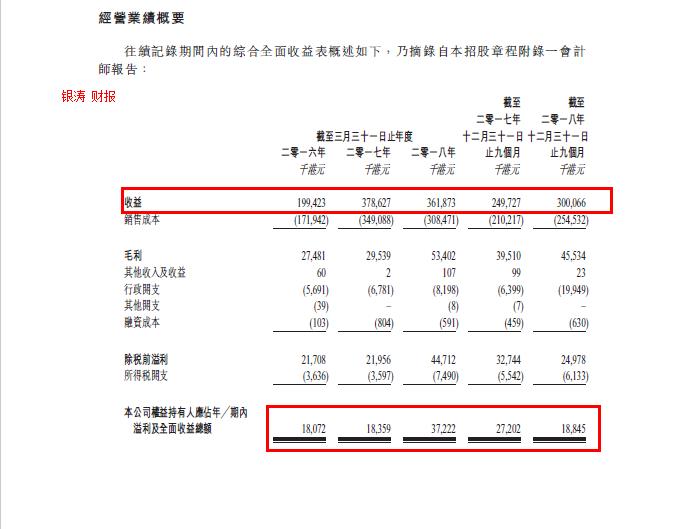

- 17至19年(载至3月底)收入分别为3.78亿元、3.61亿元、3.99亿元

- 17至19年(载至3月底)毛利分别为2953万元、5340万元、6451万元

- 17至19年(载至3月底)纯利分别为1835万元、3722万元、2933万元

- 17至19年(载至3月底)经调整纯利分别为1,835万元、3,722万元、4,362万元

客户主要为香港建造业总承建商,五大客户占去年收益总额约82.5%,最大客户则占去年收益总额约28.3%。

该公司客户基础非常集中,同时面临信贷,材料成本增加等风险。

股权方面:

上市后主要股东架构︰

- 主席叶志明先生持股75%

- 公众持股25%

估值方面:

以上限价0.54元计算,市值约5.4亿元,以19年度经调整盈利约4362万元计算,市盈率约12.3倍。

③申购建议

小市值建筑股,保荐人弱,市盈率偏高,综合来看值博率不高,本人放弃申购,仅供参考。

$家乡互动(03798)$ $飞扬集团(01901)$ $勋龙汽车轻量化应用(01930)$ $鹰普精密工业(01286)$ $途屹科技(01701)$ $银涛控股(01943)$

今天上市的新股中,出现一直千年老妖 $日照港裕廊(06117)$ ,最高涨幅288.44%,老实讲,这种票不是咱们凡人抓得住的,除了名字很低调,其他无论从基本面,估值来看没啥亮点,100%中签,认购也只是刚刚足额,打中的算运气好吧,另外,有的小伙伴问到,想抓住这种妖股,盲打行不行?道理很简单,风险和收益并存,就算盲打被打中,这票拿不拿得稳?第二,毕竟港股有破发的风险,盲打可以加大捉妖的概率,同时,也要做好更多吃面的准备,毕竟想吃肉,那得先吃面啊~

精彩评论