红利股系列到了第二章啦,今天给大家介绍。

房地产投资信托。房地产投资信托又称房产信托、地产信托;是一种类似封闭式共同基金,但投资标的物为不动产的投资工具。投资信托由美国国会于1960年创造,主要是借由不动产的证券化及许多投资人的资金集资,使没有庞大资本的一般投资人也能以较低门槛参与不动产市场,获得不动产市场交易、租金与增值所带来的获利。

房地产投资信托有很多种类型,有的是投资商业地产,有的是投资公寓,有的是投资仓库等等,而今天给大家介绍的两支REITs股,一支是做实体数据储存业务,另一家则是做医疗地产。

1. 铁山公司( $爱恩铁山(IRM)$ )

铁山公司是一家老牌美国企业信息管理服务公司,成立于1951年,总部位于马萨诸塞州波士顿。其记录管理,信息销毁以及数据备份和恢复服务提供给北美,欧洲,拉丁美洲,非洲和亚洲的220,000多个客户。但是铁山公司是从2014年开始才把公司转变成REIT。与大家印象中的不一样,做服务器,机房,仓库租赁的公司也属于REIT哦,比如我们 $老虎中美互联网巨头ETF(TTTN)$ 持仓股里面的 $易昆尼克斯(EQIX)$ ,在行业分类其实里面也属于REIT

(来自:铁山公司)

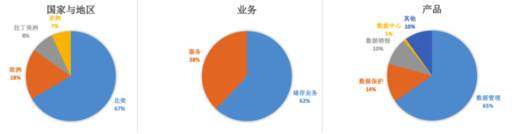

A.商业模式

REIT在全球近1500个设施中拥有超过8500万平方英尺的存储空间。铁山为全球23万多家客户提供服务,其中,福布斯100强公司有95%都是铁山公司的老顾客。这就创造了一个多样化的、经常性的现金流,没有一个客户带来的营收超过收入的1%。公司前20名客户的收入仅占总收入的6%。

(来自:铁山公司,截至2017年12月31日)

在未来,铁山公司的储存业务会得到扩张,储存业务的预期营收也将逐渐上升。

护城河(Moat):

铁山公司有着非常高的用户留存率,达到98%,有50%的箱子都已经存在这里超过15年;铁山还有高议价能力,能收取非常高的租赁费。

为什么铁山能达到以上成就?首先铁山公司的规模和声誉都是业内领先的,而它的物流网络在发达市场中又都是最先进的,也是效率最高,由于物流费用和储存费用对于企业大客户来说占比不大,但是要换储存公司的成本却又很高,所以铁山公司在收租金的时候也能高频率的涨价,一个客户就能吃十几二十年,自然有着稳定的现金流。

发展:

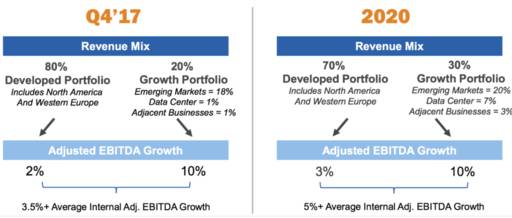

铁山的管理层还在寻求海外扩张,前面提到了发展中国家,铁山已经提前布局。一个在发展中国家布局的重要原因就是仓库构建,收购的成本较低,劳动力也较为低廉,而且新兴市场潜力巨大,可挖掘的潜在企业用户数量也在增长。

另外铁山公司最有潜力的要数他刚起步的电子数据中心,之前铁山储存的大多数是实体数据文件等等,但信息化社会的来临,铁山也建立机房租赁业务,管理企业的电子数据,服务器。铁山公司认为它的全球市场电子中心业务将会以每年13%扩张。

(来源:铁山公司,CAGR=复合年增长率)

尽管铁山公司的业务不会像互联网那样呈爆发性增长,但是胜在它有非常稳定的现金流。铁山公司在前几天发布了2019一季度财报,净利润同比下跌30%导致股价大跌,按照管理层说法是铁山公司最近多雇了一些员工。但是我仔细研究了一下财报,铁山公司的营业收入和营业成本都没有太大的变化,值得关注的是两点:

A. 企业利得税同比发生了大变化,实际上其实是2018年一季度由于税改等原因铁山公司的利得税支出大减(其他季度依然保持较高的利得税)

B. 2019年Q1设备减值或处置物业厂房计损失,而2018年Q1铁山处置物业厂房等是获利的

以上两点对公司都没有显示公司的运营发生大问题,所以投资者不必紧张。

风险:

数据中心业务,铁山公司面对着强大的竞争对手易坤尼克斯(Equinix),一个专门做机房租赁,数据中心的大公司。而铁山公司想要达到更大的规模,势必要用大量现金去收购,而参照铁山公司之前的收购情况来看,效率不够高。之前公司低价卖了7%的股份,花了13亿美元去收购了四个数据中心,所带来的现金流在未来一段时间里都很低。

红利情况:

公司每年派息稳定,每季度派息,目前派息率达到6.9%,非常高,五年平均派息率在6%。

2. 国家保健投资者(National Health Investors) $National Health Investors(NHI)$

NHI是一家自营房地产投资信托基金,成立于1991年。它从事医疗保健财产的所有权和融资,如辅助生活设施,高级生活园区,专业护理设施,专科医院,入口社区。和医疗办公楼

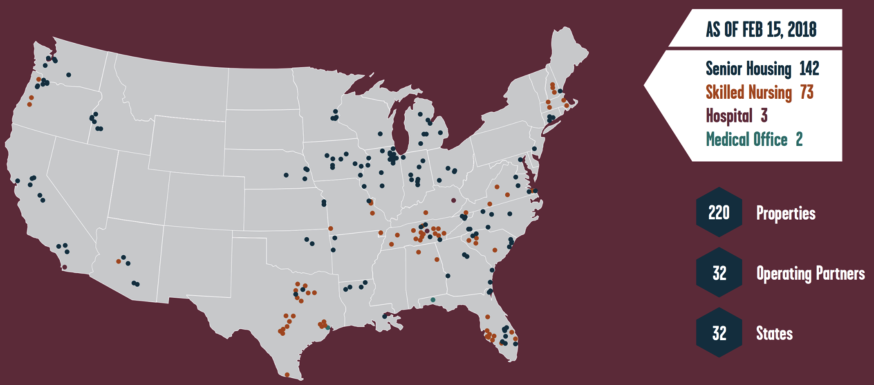

NHI拥有220处物业,其中约60%为高级住宅物业,其余则主要由熟练护理设施组成。 National Health通过长期租赁向约30家医疗保健运营商出租这些房产,现金流安全而且可预测。

市场:

鉴于其运营商提供基本的医疗保健服务,国民健康投资者的商业模式几乎不受经济周期变幻莫测的影响。快速增长的老龄化人口给NHI提供了广阔的发展市场。事实上,预计75岁以上的人口将在未来20年翻一番。

财务情况:

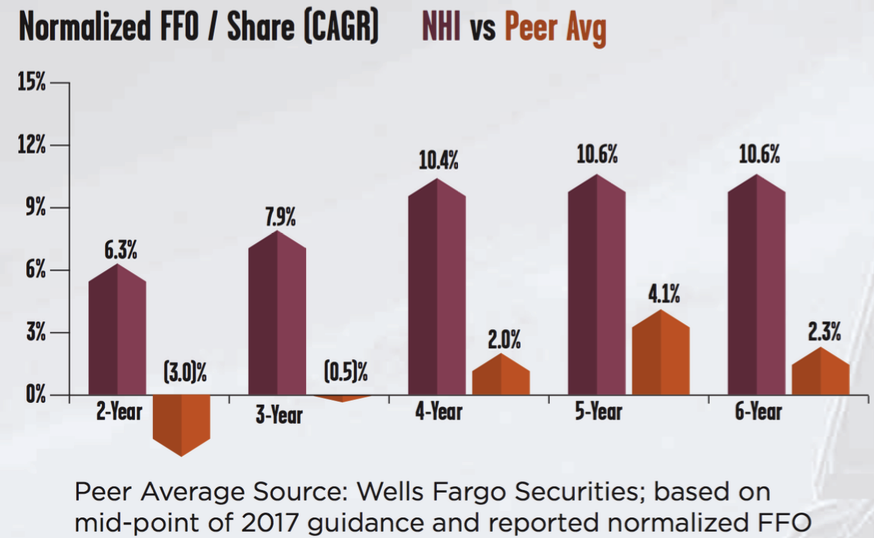

NHI的现金流(FFO)增长远在同行之上:

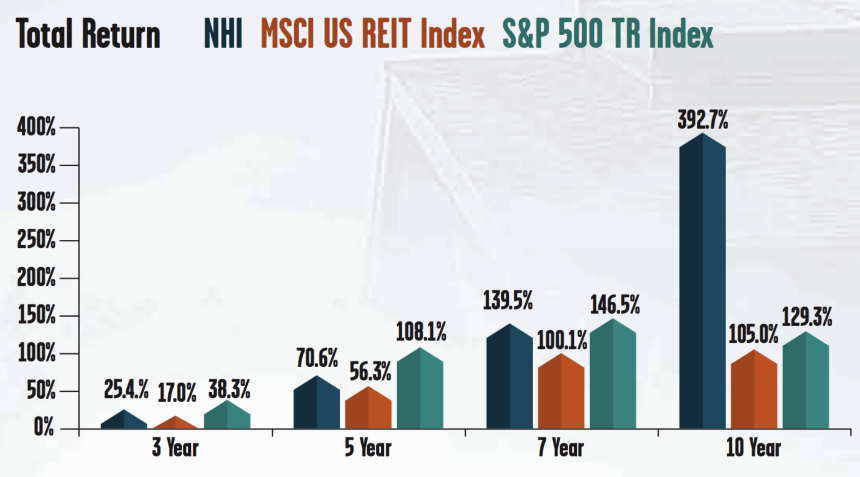

而投资NHI的回报率跑赢两大指数:

风险:

尽管NHI的增长很稳定,需求量也很大,但是由于NHI其中有一部分收入是来自于政府医疗保健补贴(CMS部门),而CMS部门的补贴在去年只增加了1%,而且美国的联邦医疗支出政策也被修改了,对NHI的影响不小。

红利情况:

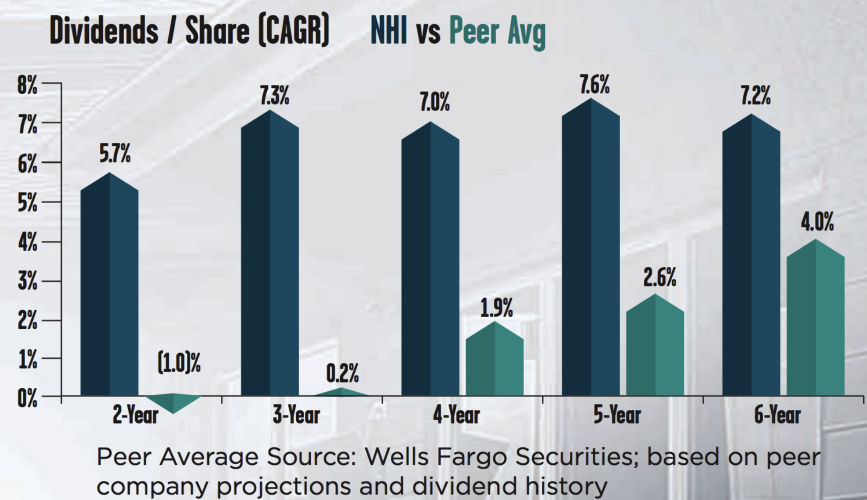

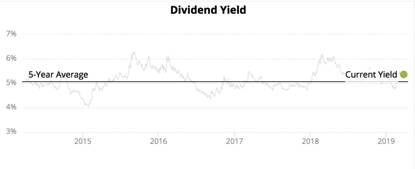

房地产投资信托基金已连续九年增加股息,并在过去十年中实现了6.5%的年度股息增长。目前的股息率是5.4%,在5年平均值之上,每季度派息。

结语:两家公司都有这稳定的现金流,以及行业的话语权,都是很好的红利股。

免责声明:本素材不应被视为面向投资人分发的资料。本文不包含以下内容:(1)购买任何金融产品或服务的要约;(2)对任何金融产品采取任何行为的建议;或(3)任何投资意见。

#板块ETF# #ETF拯救世界# #ETF# #TTTN# $纳指ETF(QQQ)$ $标普500指数ETF(IVV)$ $纳斯达克中美互联网老虎指数(QNETCN)$ $短期VIX指数期货ETN(VXX)$ $Vanguard Total World Stock ETF(VT)$ $标普500指数ETF(SPY)$ @__33 @Tony特别帅 @老虎证券 @ETF理财猫 @美股实战学院 @美国消费

精彩评论