日前,思派健康科技有限公司(以下简称:思派健康)向联交所递交IPO申请。这家公司背后,不乏资本界的“明星大腕”。

根据招股书,思派健康的股东中,腾讯持股27.06%,时代资本持股7.02%,IDG持股3.09%,中国平安旗下的Innovac International持股1.06%,双湖资本、斯道资本、F-prime Capital等投资机构也都参与其中。

作为2014年就成立并进入大健康领域的公司,思派健康目前有三条主营业务线,包括医生研究解决方案(PRS)、药品福利管理(PBM)和供应商与支付方解决方案(PPS)。在公司的设计中,这三者应当构成闭环:PRS及PBM能够使公司对创新药物有更深的了解,并使PPS中的医生能够站在治疗方案的前沿,同时PRS和PPS的推介又构成PBM重要的患者来源。

不过,就目前而言,思派健康还处于“烧钱”状态。尽管2018年至2020年间营收从1.33亿元飙升至27亿元,但除去优先股公允价值变动后的净亏损也从1.87亿元持续扩大至3.85亿元。2018年至2021年第一季度,公司除去优先股公允价值变动后,累计亏损近10亿元,而占收入九成以上的PBM也就是特药药房业务2020年毛利率仅有5.5%。思派健康未来的增长极与盈利点,又在哪里呢?

亏损惊人,九成收入来自“卖药”

从招股书来看,思派健康近年来的业绩的增长与亏损同样惊人。

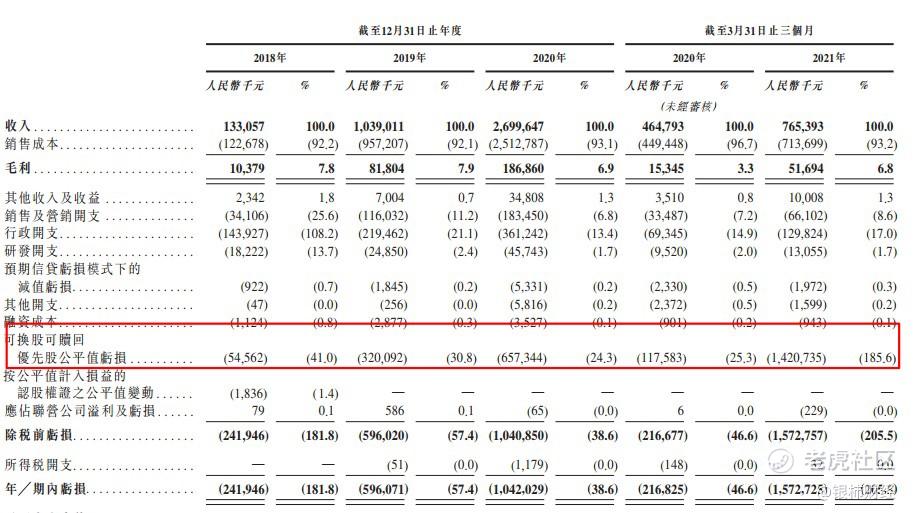

2018年至2020年,公司分别实现营收1.33亿元、10.39亿元和26.99亿元,2019年与2020年分别较上年同期增长680.9%和159.8%,2021年一季度营收达7.65亿元,相对去年同期增长64.7%。而这三年的净亏损,也分别达到了2.42亿元、5.96亿元和10.42亿元,加上2021年一季度亏的15.73亿元,累计净亏损达到34.5亿元。

思派健康财务数据。图源:招股书

不过,看似惊人的净亏损还需要考虑一个叫做“优先股公允价值亏损”的科目,该科目并非实际亏损,仅仅是一种会计处理。这一项在公司2018年至2021年一季度的财务报表上分别体现为5456.2万元、3.2亿元、6.57亿元和14.2亿元。刨除该项影响,思派健康在这期间的亏损为1.87亿元、2.76亿元、3.85亿元和1.51亿元,累计9.99亿元。

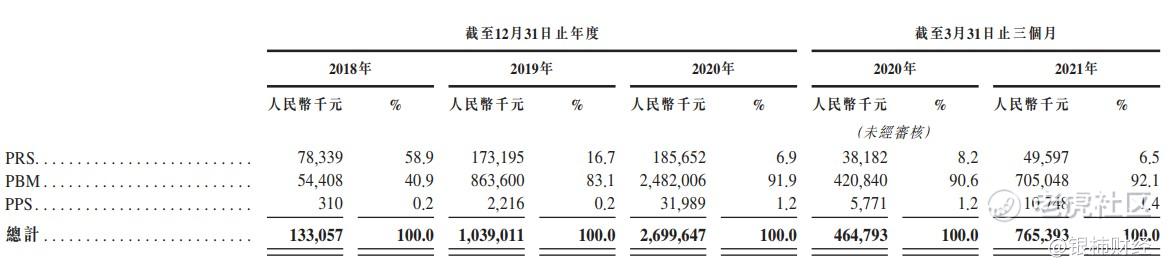

根据招股书,公司PRS业务包括SMO及真实世界研究服务,为药企提供临床药物开发方面的协助;截至2021年6月30日,公司分布在81个城市的试验中心已经累计为240名客户提供服务,且公司在维系前十大SMO客户方面实现了100%的保有率。2018年至2021年一季度,PRS业务营收分别录得7833.9万元、1.73亿元、1.86亿元和4959.7万元,占总营收比重分别为58.9%、16.7%、6.9%和6.5%,呈现持续下降趋势。

近两年来的重头戏PBM业务则主要是特药药房及药剂师服务,收入来源于经营药房及向其他分销商及零售药房分销药品,通俗来说就是“卖药”。该项业务在2018年至2021年一季度分别实现收入5440.8万元、8.64亿元、24.82亿元和7.05亿元,2018年至2020年的年复合增长率达到357%,占总营收比重一路从40.9%逐年上升至92.1%。

PPS业务主要为私人会员与企业会员提供医疗及健康管理服务,并与各大保险公司合作开发保险产品,保费便宜、无健康告知的医保补充“惠民保”就有思派健康的参与。目前该项业务主要收入来源为保险经纪服务佣金,按保险公司保费百分比厘定。不过,这项业务显然还处在起步阶段,在2018年至2021年一季度期间营收分别仅有31万元、221.6万元、3198.9万元和1074.8万元,占比0.2%、0.2%、1.2%和1.4%。

思派健康主营业收入。图源:招股书

毛利率还有空间吗?

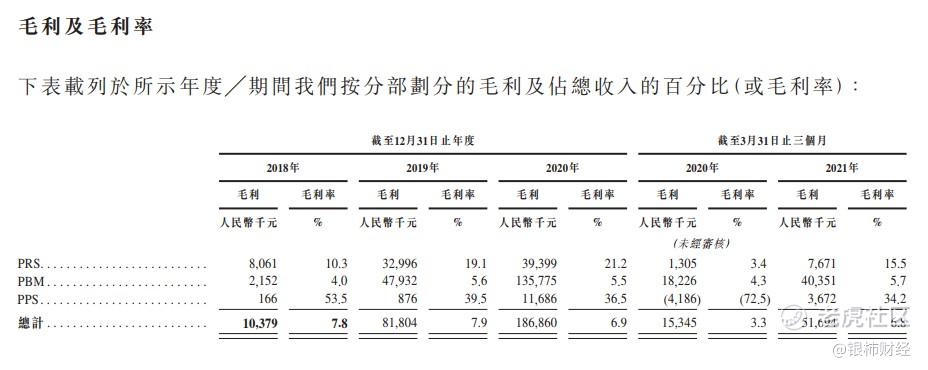

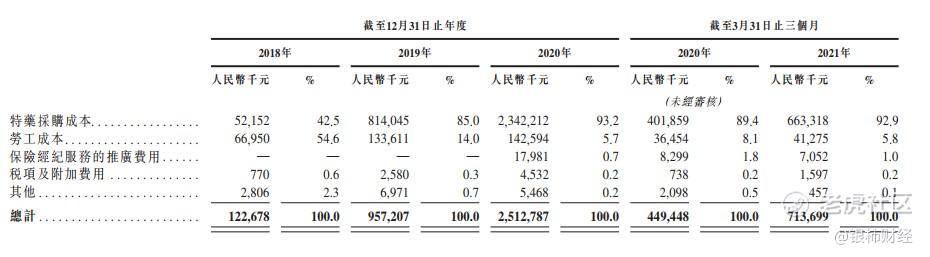

2018年至2021年一季度,思派健康整体业务毛利率分别为7.8%、7.9%、6.9%和6.8%。占营收九成的PBM业务,2020年毛利率仅仅只有5.5%。而成本中占据大头的是特药采购成本,2020年占比达93.2%。同行业公司中,老百姓(603883.SH)2020年主营业务毛利率为32.06%,一心堂(002727.SZ)为36.43%,但上述两家公司销售药品范围较广,不仅仅为处方药或抗肿瘤药物。

思派健康主营业务毛利率。 图源:招股书

思派健康主营业务成本。 图源:招股书

截至2021年6月30日,思派健康已在全国29个省份、58个城市布局了81家特药药房,主要提供治疗癌症及其他危重疾病的处方药物,包括全线PD-1药物,2018年至2020年平均每月单店销售额分别为43.19万元、128.24万元和266.08万元,年复合增长率达83%。公司表示,增长原因主要是公司强化药剂师服务及优化随访评估服务体系。

公司药品以抗肿瘤药物为主,2021年店内283种药物中有184种为抗肿瘤药物。抗肿瘤药物往往客单价较高,但在纳入医保目录后会出现大幅降价,根据国家医保局披露数据,2019年、2020年医保谈判纳入的药品价格降幅分别为60.4%、50.6%。以百济神州研发的PD-1药物替雷利珠单抗(百利安)为例,上市初期高达10688元/支(100mg),按照说明书推荐剂量每3周用药一次、每次200mg计算,3个月的费用就高达8.5万元。而在纳入2020国家医保目录后,据百济神州2020年财报显示,2021年3月起替雷利珠单抗价格为2160元/支(100mg),降幅近80%。

而在新药加速纳入医保目录的大背景下,留给思派健康的毛利空间似乎更加有限。替雷利珠单抗于2019年底在国内获批上市,一年后便纳入医保。而正大天晴抗肿瘤新药安罗替尼,上市不到半年便纳入医保,价格从885.71元/粒降至487元/粒。招股书显示,公司81家药店已有30家纳入医保谈判药品“双通道”管理,“双通道”即国家将定点零售药店纳入谈判药品供应的保障范围,提高了谈判药品的可及性。利好销量却受限于价格,思派健康将如何破局

精彩评论