股票市场表现回顾

恒指上涨1.9%,收报25327点,日均成交港币约1257亿,环比上周回落3%;A股上证本周上涨1.4%,收报3539;道指跌0.6%, 标普跌0.3%,纳指跌0.7%。

中美关系有改善迹象,内房房贷10月回升,加上可能有其他政策稳定房地产市场,有利市场气氛。然而,中美两国通胀持续高企,通胀风险或成市场短期内主要忧虑,为环球股市以及港股短期带来不明朗因素。恒指曾收复十天线,惟后劲不继,获利盘涌现。今年港股非常落后,估值处于历史低位,经济压力加大也在打开政策博弈空间。

本周A股先抑后扬,长期以来在低位震荡的房地产和券商股明显表现活跃。另外,半导体概念股也迎来资金青睐。部分行业白马如白洒龙头股遭到抛售,值得注意的是,个别元宇宙概念股票大幅波动。市场对中国经济担忧明显加剧烈;海外对通胀及提早加息等扰动摇还没平息,结构性行情仍然主导。

尽管多位美联储官员都曾表态,最新的通胀数据驳斥通胀走高是暂时性的说法,围绕通胀高企的担忧仍在打压市场信心,持续的高通胀可能迫使美联储以比预期更快的速度加息,美股三大股指在周线五连阳之后止步,周少幅回落。美国CPI报告公布后,投资者焦点聚焦在通胀担忧,美联储会加快收紧货币政策预期升温。恐慌指数VIX结束五日连阳。美汇指数延续升势,今年首次曾突破95关口。10 年期美债利率由 1.49%上行至 1.57%。通胀居于30年高位不下,作为通胀对冲工具的黄金吸引力陡升。

近期持续关注1.)中国经济数据 2.)关注南北水流入及相关个股资金层面的影响。3.)环球疫情情况及疫苗进展 4.)美中政策,通胀及利率情况。

(数据来源:富途牛牛)

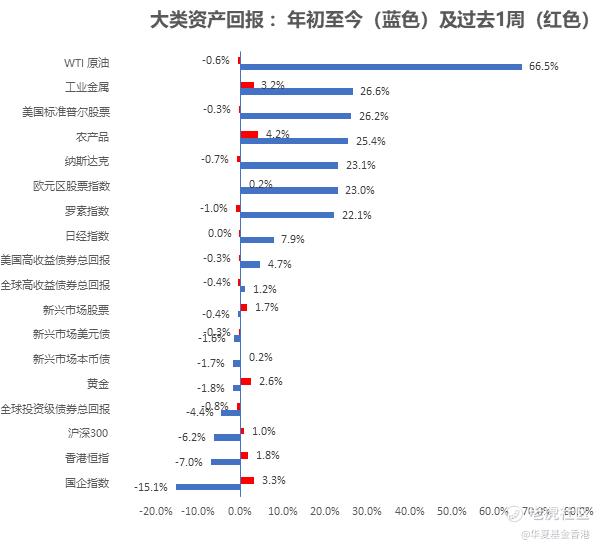

大类资产表现回顾

2021年上半年,全球经济在疫情的困扰和疫苗的逐步普及中缓慢复苏,美债利率在一季度快速上行至1.75%,进入二季度回落后稳定。进入下半年,变种病毒使得疫苗的有效率明显下降,但特效口服药的临床试验数据让人们看到希望,在庞大的通胀压力下,经济复苏也并非一帆风顺,IMF小幅下调全球今年经济展望。9月以来通胀交易重燃,由于供给和需求的错配,大宗商品价格持续高歌猛进,多国超预期加息。过去一周,辉瑞口服药的临床结果超预期,全球市场进一步交易疫情复苏,但本次中国内地疫情范围较大,持续时间较长,金融市场方面,风险情绪整体一般,大宗商品和黄金表现相对强势,权益类资产表现落后。

数据来源:彭博,截至2021年11月12日。以上信息仅供参考。投资涉及风险,过往业绩并不代表将来表现。

全球利率市场回顾

2021年以来美债收益率走出过山车行情,一季度10年美债超预期快速上行,二季度以来则再次超预期掉头向下,9月中下旬再度迅速上升后10月底曲线变平。过去一周,美债收益率一波三折随着美国通胀数据大超预期再度引发加息担忧,国债利率再次上行,截止到周五收盘,10年期美债上行11bp至1.56%。中国方面,十九届六中全会闭幕,资金面平稳,十年期国债收益率上行5bp至2.94%。

数据来源:彭博,截至2021年11月12日。以上信息仅供参考。投资涉及风险,过往业绩并不代表将来表现。

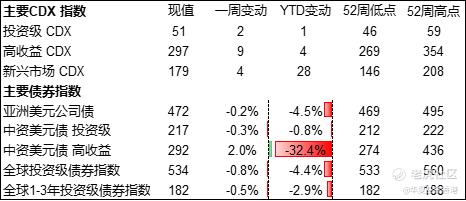

信用市场回顾

去年美元信用债市场表现整体不错。2021年以来,中资美元债信用利差在风险事件的冲击下一波三折,尤其是高收益地产受到政策调控和多个房企违约的影响大幅走弱。过去一周中资美元债一级市场以投资级为主,二级市场方面,投资级周初受到地产牵连利差明显走阔,相对优质地产名字大幅下跌,随后由于利率上行,风险情绪修复利差收窄。高收益方面,情绪大起大落,周初进一步崩盘,随后随着央行会议传出潜在释放宽松信号,部分房企传出出售资产或得到融资的消息,情绪受到提振,从周三开始,BB,BBB名字大幅反弹。全周来看,中资投资级指数下跌0.3%,高收益指数上涨2%

数据来源:彭博,截至2021年11月12日。以上信息仅供参考。投资涉及风险,过往业绩并不代表将来表现。

大宗商品及情绪指标

过去一周市场风险情绪一般,标普期货(红色线)先扬后抑。市场等待美国态度,原油(蓝色线)全周小幅上涨。黄金(绿色线)在通胀压力下走高。而美元指数(紫色线)走强突破95点位。波动率指数(黄色线)小幅上升。

数据来源:彭博,截至2021年11月12日。以上信息仅供参考。投资涉及风险,过往业绩并不代表将来表现。

重要声明

投资涉及风险。过往业绩不代表将来表现。基金和证券价格及其收益可升可跌,并不能保证。投资价值亦可能受到汇率影响。投资者可能无法取回原本的投资金额。

本资料仅供指定收件人之参考用途,并不构成要约或邀请任何人士投资于任何基金及证券,亦非因任何有关要约而拟备。本资料可能含有「前瞻性」信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本资料并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映我们于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。

本资料并未经香港证监会审阅。发布人:华夏基金(香港)有限公司。在未经华夏基金(香港)有限公司同意前,不得复印,分发或复制本资料或本资料内任何部份内容给予预定收件人以外的任何人士。

精彩评论