导读:

作为港股市场上的电子股明星,$舜宇光学科技(02382)$ 上市以来给投资者带来了丰厚的回报,在港股上市的公司里面名列前茅。舜宇光学于2007年6月1日于香港联合交易所主办成功上市,上市时的市值为39.2亿港币,上市后不久就遭遇金融危机,公司的股价一度跌幅超过80%,市值不足10亿港币,但是从2009年底至今,舜宇光学在港股的涨幅超过200倍,年化收益率更是超过60%,可以说是长期投资的典范。

作为兢兢业业的行业工匠精神代表,舜宇光学科技一步一个脚印成长为光学行业的巨擘,不仅在手机镜头领域成长为全球出货量第一的企业,在车载光学领域,舜宇光学的星辰大海才刚刚开启。

近期,元宇宙再度成为市场的关注焦点,我们认为元宇宙的初级阶段还是要靠硬件设备,以VR/AR/MR等XR设备来引领,3D硬件设备会成为元宇宙第一阶段发力的重点,我们估计2022年XR设备会迎来百家争鸣,我们非常关注苹果的AR设备推出。近期摩根士丹利分析师解释称,苹果已经积累了多年的专业知识和经验,且这款 AR 设备已经做好了“即将推出”的准备,援引知名苹果分析师郭明錤的说法,该公司将于 2022 年底 - 2023 年初推出这款智能眼镜,前面的AR眼镜还需要与苹果的手机进行连接使用,但苹果有望于 2023 - 2025 年间推出可单独使用AR眼镜。

摩根士丹利表示,元宇宙公司Meta和谷歌探索元宇宙领域可能比很多人都要早,但苹果公司掌握着成功的关键。Meta和谷歌一直在投资于VR和AR技术,这是通向“元宇宙”中虚拟世界的门户,但只有在苹果加入比赛时,AR或VR的大规模市场应用才能得以实现。作为软硬件生态格局的终极玩家,苹果的入场无疑会加速整个行业的发展。

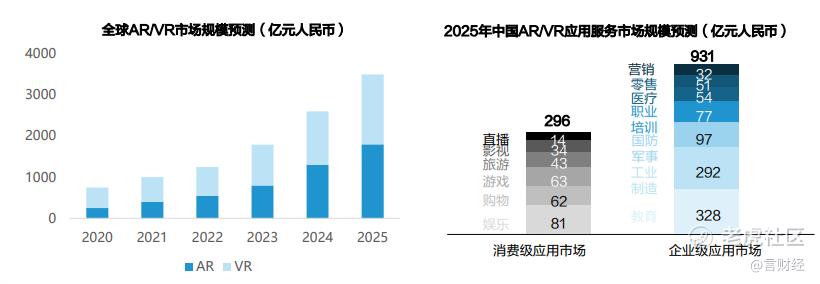

2021年作为XR设备爆发的元年,主要由Meta旗下Oculus发布的guest2引爆,在全球销售超预期,根据相关机构的预测,全球XR设备市场在未来几年将迎来爆发式增长,到2025年市场规模有望超过3500亿。

XR设备的加速发展对于光学镜头赛道又将迎来一次新的飞跃,开启新的长期增长点。此外,在电动车智能化的不断推动下,车载镜头的使用量也有望迎来爆发式增长,这都是舜宇光学值得高看一线的关键所在。

本文意在通过复盘舜宇光学的发展历史来回答以下问题:

1. 舜宇光学是如何做到长期穿越市场,成为行业巨头的?

2. 光学赛道为什么长期是电子最好的赛道之一?

3. 元宇宙及自动驾驶时代,舜宇的核心增长点在哪?

舜宇光学发展历史沿革

舜宇光学科技(集团)有限公司创立于1984年,是全球领先的综合光学零件及产品制造商。于2007年6月在香港联交所主板上市,是首家在香港上市的国内光学企业,2017年成功入选恒生指数成分股,2020年首次纳入恒生中国企业指数。

公司坚定不移地实施“名配角”战略,始终聚焦于光学产品领域,致力于打造驰誉全球的光电企业。三十多年来,公司以每十年10倍以上的速度增长,连续6年蝉联《财富》中国500强榜单,2020年首次跻身中国企业500强。

舜宇光学的创始人王文鉴1984年10月3日,以6万元贷款和四间厂房及8名高中生创办了舜宇的前身—余姚第二光学仪器,从1984年至今,舜宇一直围绕光学领域深耕,从来没有跨界做与光学无关的其他主营业务。

对于舜宇光学来说,公司的愿景是做强、做大、走远,成为光电行业的百年老字号,可以看到公司的目标很明确、很坚定。而更让笔者感到推崇的是,舜宇坚定不移地实施“名配角战略”,公司甘愿做红花背后的绿叶,2004年在舜宇成立20周年之际,舜宇就启动了这一战略,意在为国际知名的大公司做“配角”,这一战略打开了舜宇的国际化之路,也表明,舜宇一直是在践行工匠精神,兢兢业业固守本业,不断投入研发,不断突破。

公司坚持“以客户为中心”,始终将客户利益放在首位,快速响应客户需求,现已与相关业务板块的全球知名客户达成稳定、紧密、长期的战略合作关系。其中车载镜头的市场占有率连续多年位居全球首位,手机镜头、手机摄像模组市场占有率位居全球前二。

舜宇光学的业务布局

公司专业从事光学及光电相关产品设计、研发、生产及销售,主要产品包括三大类:一是光学零组件,主要包括玻璃/塑料镜片、平面产品、手机镜头、车载镜头、安防监控镜头及其他各种镜头;二是光电产品,主要包括手机摄像模组、3D光电模组、车载模组及其他光电模组;三是光学仪器,主要包括显微镜及智能检测设备等。

目前,公司已经形成了八大事业板块,如下图所示。

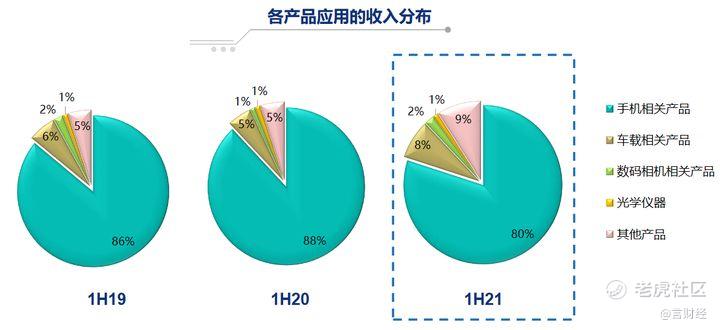

从收入占比来看,舜宇光学的手机相关产品占比21年H1明显降低,而车载相关业务占比从5%提升至8%,其他产品(主要是VR产品镜头)占比则从5%提升至9%,公司新业务正在逐步起量打造公司下一轮的增长极。

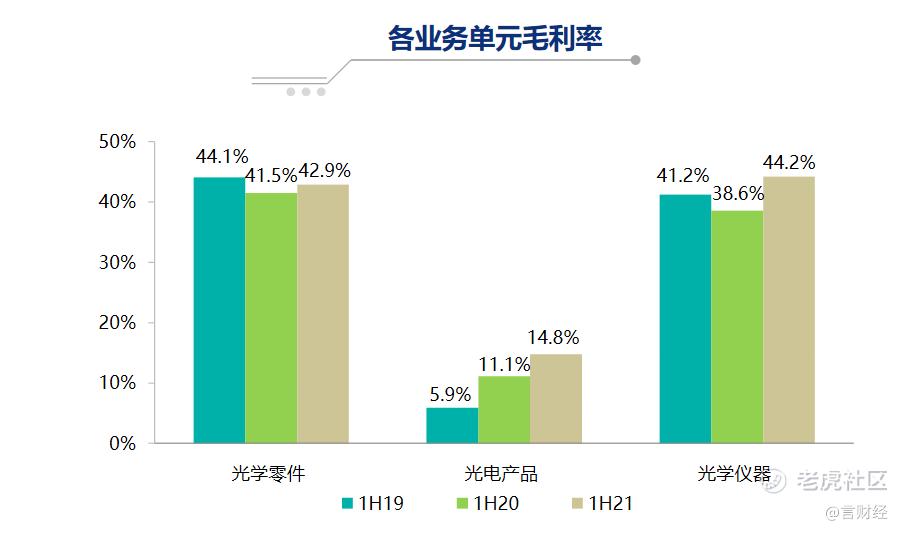

从毛利率来看,光学零部件产品的毛利率在所有产品中最高,保持在42%左右的水平,光电产品主要是摄像头模组,毛利率稳中有升,近三年毛利率水平从5.9%提升至14.8%的;表明伴随公司产线智能化程度的提升,公司摄像头模组的成本在不断降低,毛利率水平稳步提升,而光学仪器总体的毛利率较为稳定,40%左右波动。

最新业务进展

1. 光学零件产品线

在过去的2021年上半年,公司的光学零件行业的研发与量产情况如下图所示:

(图片左边是完成研发的,图片右边是实现量产的)

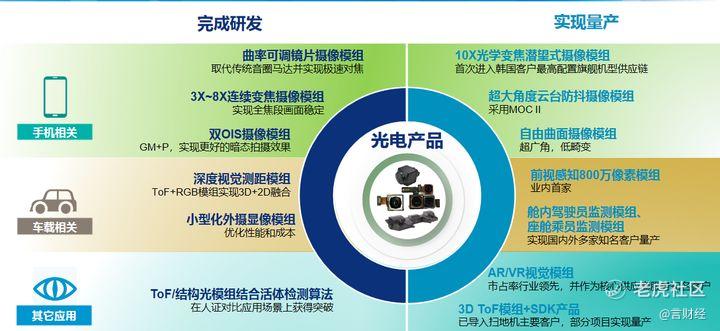

2.光电产品业务线

在过去的2021年上半年,公司的光电产品的研发与量产情况如下图所示:

(图片左边是完成研发的,图片右边是实现量产的)

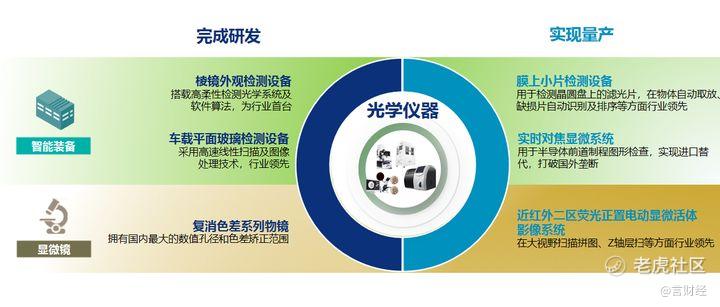

3.光学仪器业务线

在过去的2021年上半年,公司的光学仪器的研发与量产情况如下图所示:

(图片左边是完成研发的,图片右边是实现量产的)

· 出货量情况

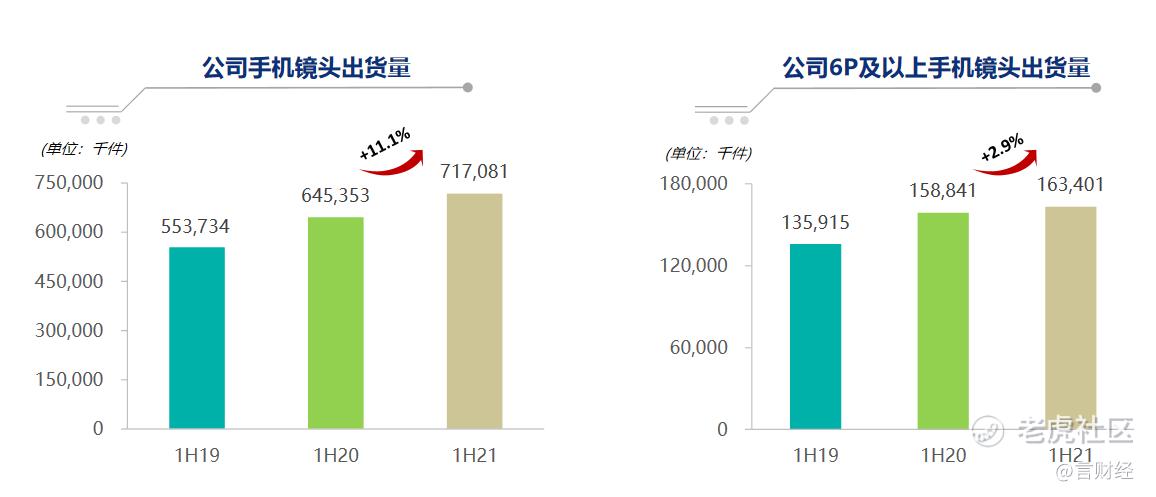

从手机镜头出货量来看,1H21出货7.17亿颗,YOY增长11.1%,6P及以上手机镜头出了1.63亿颗,YOY增长2.9%;出货数据表明,手机镜头的升级趋势趋缓,像素升级明显慢了。

从车载镜头的出货情况来看,1H21公司车载镜头出货量3731.7万颗,YOY增长82%,伴随电动汽车的销量提升,公司的车载镜头出货势头强劲。展望未来,如果ADAS技术里面,激光雷达的技术路线最终被镜头取代,公司的车载镜头有望更大规模的放量。

从手机摄像头模组的出货量来看,1H21 YOY出货量3.61亿,增长34.5%,主要源于公司的市占率份额提升;但美中不足的是,潜望式等毛利率较高的高附加值模组整体出货不及预期。

公司成长复盘

公司历史业绩复盘:光学创新永不眠

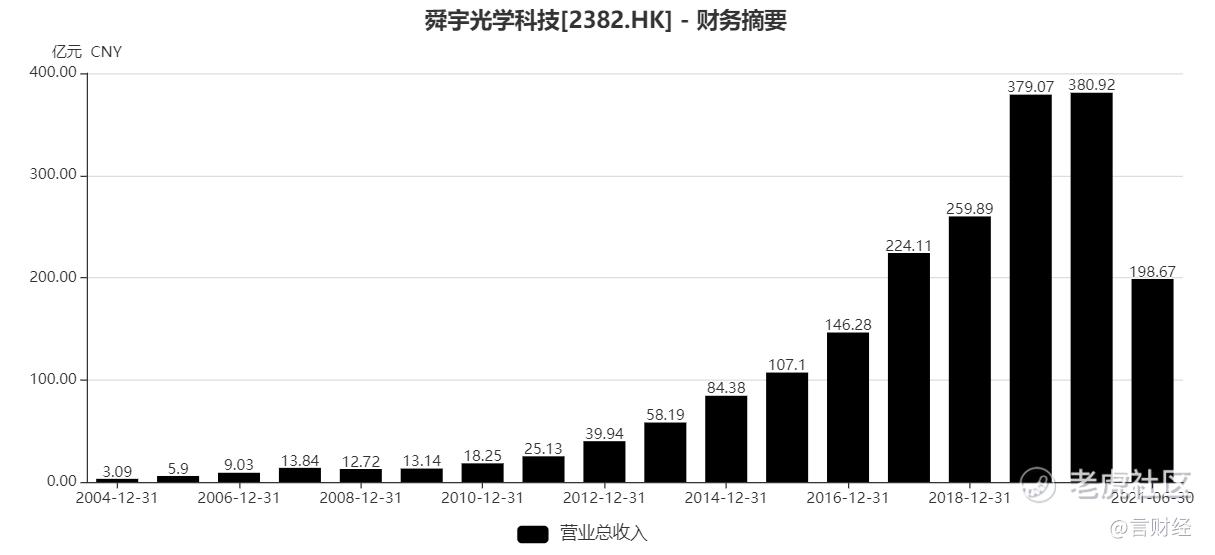

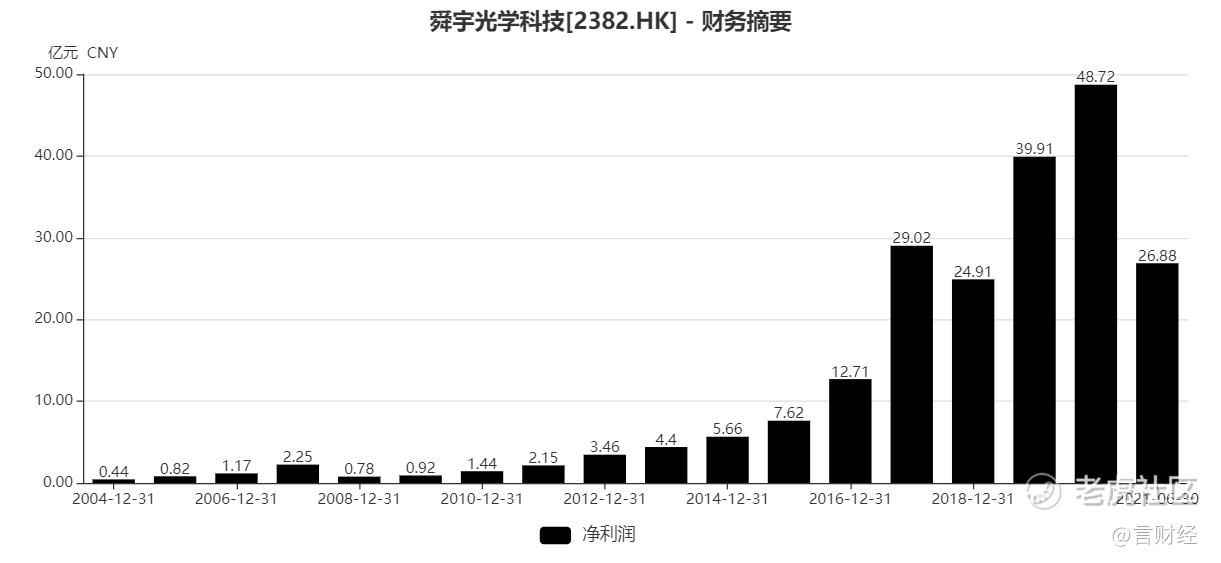

从收入端来看,舜宇光学从2004-2019年收入连续16年保持同比增长的态势,收入体量从3.09亿上升到379.07亿,收入涨幅122倍,2020年因为疫情的影响,收入总体与2019年近乎持平。

从净利润的表现来看,从2004-2020年公司的净利润整体保持稳步的上行趋势,2018年同比下滑主要是4G末端换机意愿降低导致智能手机行业整体出货不及预期,其余年份舜宇的净利润增速几乎保持增长的态势,从绝对体量来看,从2004年的0.44亿到2020年的48.72亿,公司的净利润增幅超过110倍,成长能力惊人。

惊人的业绩成长也带来了股价的长期走强,回报超过百倍。

舜宇能保持高速增长的根源复盘:光学创新永不眠

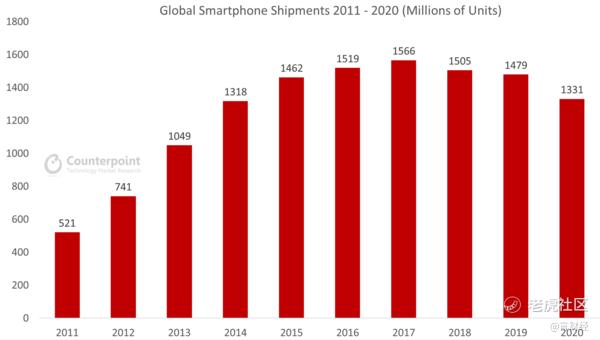

根据counterpoint的统计,2011-2017年,全球智能手机出货量从5.21亿万部增长到15.66亿部,增幅近3倍,而从2018年开始,智能手机渗透率提升以后,出货量连续三年下滑,2020年因为新冠疫情,全球智能手机出货更是跌至13.31亿部,出货量回到2014年的水平。

作为与手机出货强相关的手机镜头行业,从手机的出货数据来看,手机镜头却没有遭遇太大的成长烦恼,为什么呢?

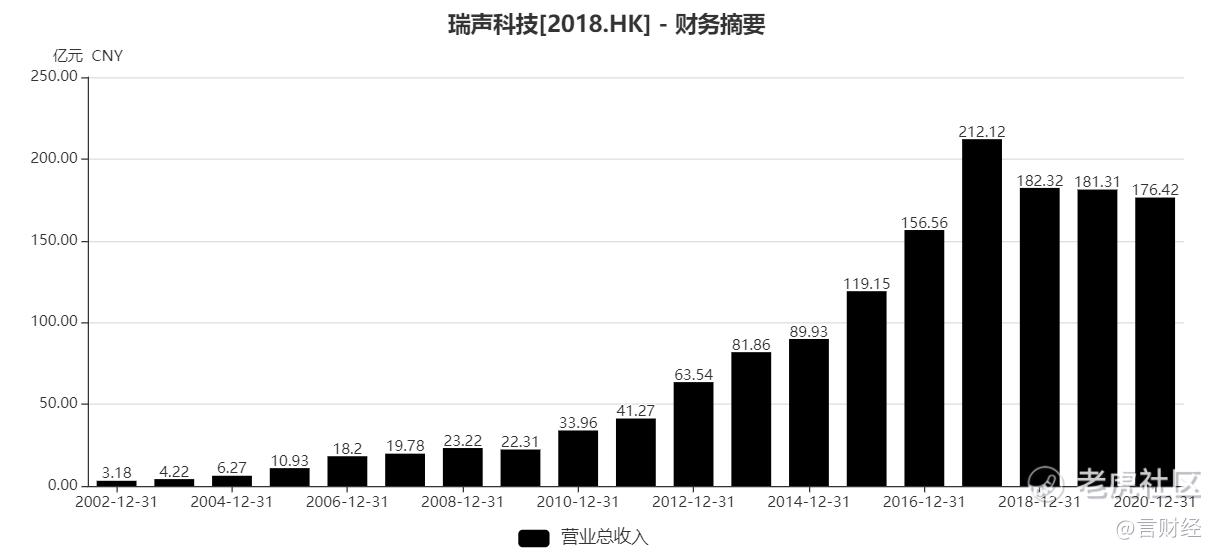

接下来,我们选择另一个港股中的电子龙头-瑞声科技来作为对比分析

从瑞声科技的收入及净利润数据来看,在2017年之前,伴随智能手机出货量的不断增长,瑞声科技的收入与净利润也都出现长期稳定的增长,瑞声的股价走势与舜宇几乎不相上下;

但是在2018年之后,公司却遭遇了成长的烦恼,首先是收入端连续三年下滑,2020年收入降低到176亿,而净利润降幅则更加明显,2020年公司净利润仅15亿,相较于2017年大幅度降低72%,盈利能力大幅度下滑。

为什么,2018-2020年,瑞声从市值领先舜宇到市值只有舜宇的23%?

我们认为,2018-2020年,瑞声科技与舜宇光学科技业绩与股价表现拉开差距的关键在于声学赛道与光学赛道的差异。

对于手机零部件行业来说,量跟价是长期驱动收入增长的核心所在,量价组合通常有以下九种:

在2017年之前,伴随手机出货量的持续增长且产品的高端化趋势明显,舜宇与瑞声基本上都是出货量增加,两家公司业绩都爆发式增长。

但是2018-2020年,两家公司的量价组合却不一样了。2018年以后,手机出货没有了量增长,所以声学组件出货量也没有总量大增的逻辑,而新进入者导致竞争格局的改变,降价的压力也加大;所以2018-2020年,瑞声的量乘以价出现了明显的下滑。

而舜宇所在的光学赛道,虽然没有了手机出货量增长的逻辑,但是单个手机所搭载的摄像头个数还在提升,从单摄→双摄→三摄→四摄,单机的镜头数在不断提升,导致公司的镜头出货量还在增长,同时因为手机镜头的进入壁垒更高,竞争格局更好,毛利率也能基本维持稳定。

此外,摄像头的高端化一直在推进,光学升级永不眠是高端手机竞争的核心点所在。因此,光学与声学赛道的差距拉开。

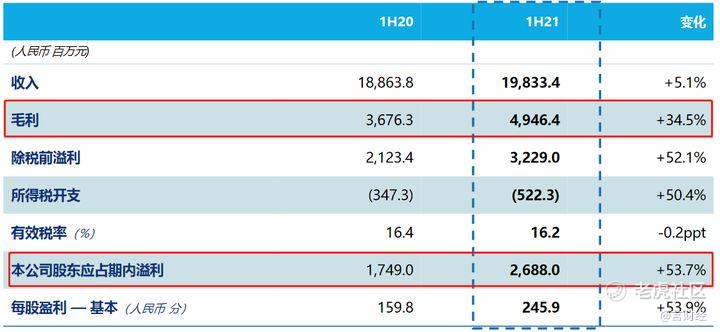

最新2021年H1业绩情况如下图:

从2021H1的数据来看,舜宇实现收入188.6亿元,YOY+5.1%。从收入端来看,总体比较一般,收入增长主要是因为本集团的三大主要产品(手机镜头、车载镜头和手机摄像模组)的出货量有所增长。

光学零件事业的收入约人民币43.43亿元,较去年同期增长约12.4%。收入增长主要是因为手机镜头和车载镜头的出货量均有所增加。

光电产品事业的收入约人民币153.07亿元,较去年同期增长约2.9%。收入略微增长主要是因为手机摄像模组的出货量增加,但受智能手机市场格局变化及高端机型销量不佳的影响,手机摄像模组的平均销售单价较去年同期下降幅度较大,部分抵销了出货量增加而带来的收入增长。

光学仪器事业的收入约人民币18.17亿元,较去年同期增长约43.7%。收入增长主要是由应用于国内工业领域的光学仪器市场及整体海外市场需求恢复所致。

· 毛利及毛利率

截至二零二一年六月三十日止六个月,本集团的毛利约人民币49.46亿元,较去年同期上升约34.5%。毛利率则约24.9%,较去年同期上升约5.4个百分点。

这是舜宇中报最超预期的地方,毛利率的上升主要是因为受益于生产线流程优化及自动化水平提升带来的生产效率提高及生产成本下降,手机摄像模组的毛利率较去年同期明显上升。

光学零件事业的毛利率约42.9%(二零二零年同期:约41.5%),光电产品事业的毛利率约14.8%(二零二零年同期:约11.1%)及光学仪器事业的毛利率约44.2%(二零二零年同期:约38.6%)。

· 销售及分销开支

截至二零二一年六月三十日止六个月,本集团的销售及分销开支约人民币1.55亿元,较去年同期增加约14.3%,于回顾期内占本集团收入约0.8%,去年同期占比约0.7%。有关占比与去年同期相比没有显著差异。

· 研发开支

截至二零二一年六月三十日止六个月,本集团的研发开支约人民币13.2亿元,较去年同期增加约23.7%,于回顾期内占本集团收入约6.7%,去年同期占比约5.7%。总体研发开支的增加是由于本集团持续投放资金用于现有产品的研发升级以及新兴业务相关产品的开发。

未来展望车载ADAS与VR拉开成长的第二曲线

01手机镜头升级未来仍将持续

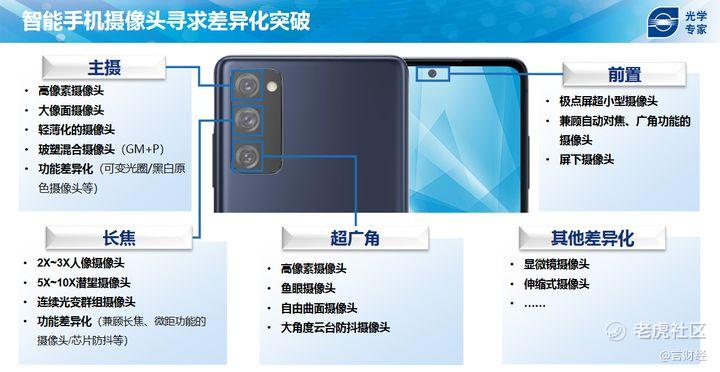

在手机业务层面,舜宇光学对未来两年的镜头升级保持乐观,高像素、大相面、玻塑混合、连续光学变焦、屏下摄像头等未来可能是趋势,美国的A客户对公司表现满意,进展超过预期,我们对舜宇未来在苹果的进展持乐观的态度,我们看好在进入苹果产业链以后,有望凭借成本优势,获得更多的份额,未来手机端业务有望带来惊喜。

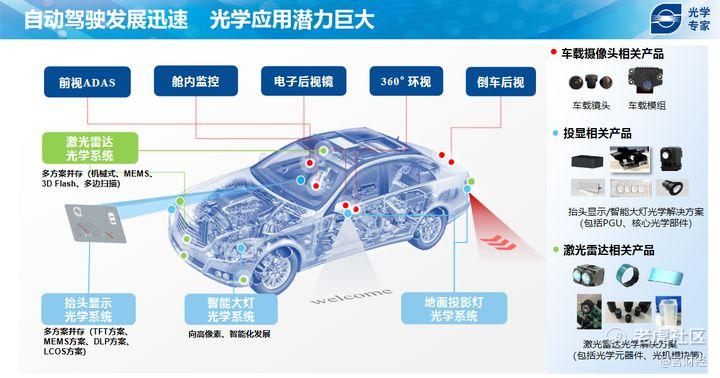

02车载光学,未来已来

从上图可以看到,舜宇光学在车载领域产品体系非常完善,作为全球车载镜头出货排名第一的厂商,2020年公司的车载镜头出货量5600万颗,市占率超过30%,而自动驾驶的镜头出货则超过50%,行业的地位非常突出,全球车载ADAS的出货量增长将带动舜宇的车载镜头出货;

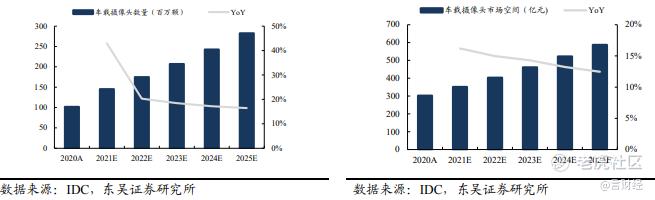

根据有关机构的估计,预计到2025年全球车载镜头出货量达8亿颗、市场规模达336亿元、五年CAGR达37%,公司作为车载镜头行业绝对龙头会深度受益于全球智能驾驶产业的蓬勃发展。

而在激光雷达、抬头显示HUD、智能大灯等领域,舜宇也是行业排名前列的竞争者。根据中报投资者交流会的纪要显示,800万像素的前视adas车载模组上半年已经完成一款量产,也是行业第一款量产,下半年有3款量产,同时design win已经有10款。所以基本上国内800万像素的前视adas公司已经覆盖到。车载的激光雷达方面,design win已经有10款激光雷达方案,基本上头部玩家已经覆盖。

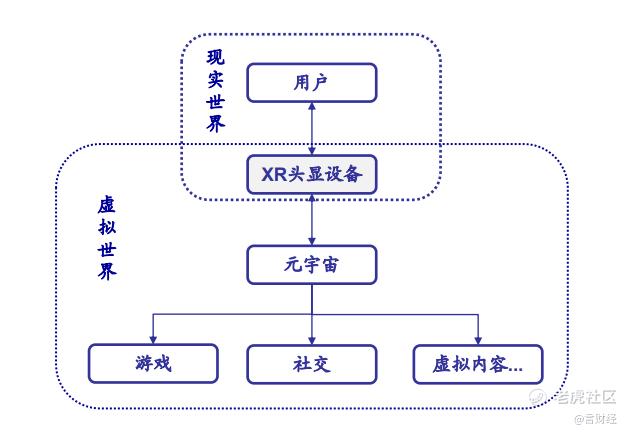

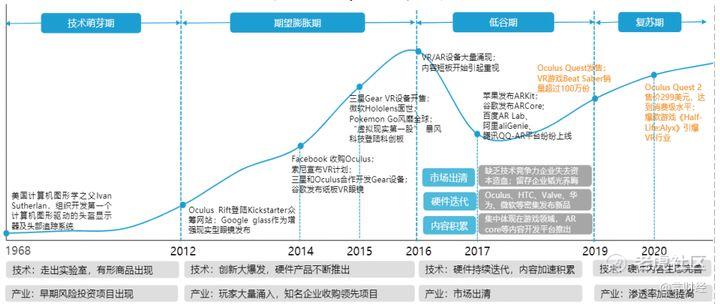

03VR/AR,巨头必争的元宇宙入口

作为元宇宙的重要入口,VR与AR是巨头纷纷发力的重要支点,元宇宙对沉浸式、拟真体验要求较高,现有的终端设备,包括手机及电脑都不能完美还原真实世界的感官体验;而具备3D显示、大视场角、直观体感交互的VR、AR、MR头显设备将成为现实世界与元宇宙的硬件接口。

Facebook旗下Oculus的Quest 2去年四季度上市以来,持续热销,2021年全年的销量有望冲击1000万部,作为目前VR的主要玩家,Oculus的持续热卖有望带动行业的发展。

目前来看,XR产业已经进入到行业发展的关键期,未来将加速发展。对于舜宇来说,目前比较领先的是在VR,公司在Oculus的供应中占据主要份额。无论是camera还是目镜,这个主要的玩家就是oculus,占了很大份额,公司在非常早期就拿到了顶级客户拿到了主要份额,所以就比较领先。AR三摄光波导能做出来的也屈指可数。

总的来看,我们看好车载与XR领域成为拉动舜宇成长的下一个增长极,光学创新永不眠,舜宇无疑是这个赛道里面的最优秀的存在之一。

精彩评论