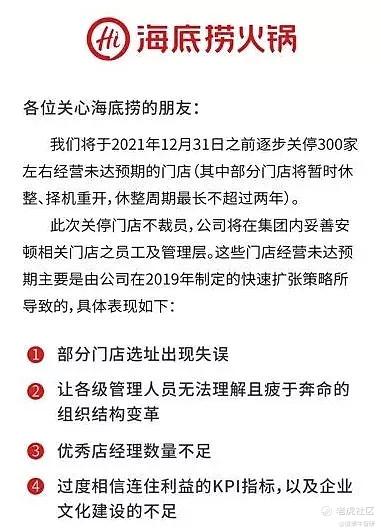

近日,餐饮巨头海底捞宣布将于2021年12月31日前关停300家左右客流量较低及业绩不理想的门店。消息一出市场哗然,目前海底捞一共有1597家门店,关闭300家意味着关掉了20%的门店,作为连锁品牌是非常少见的。

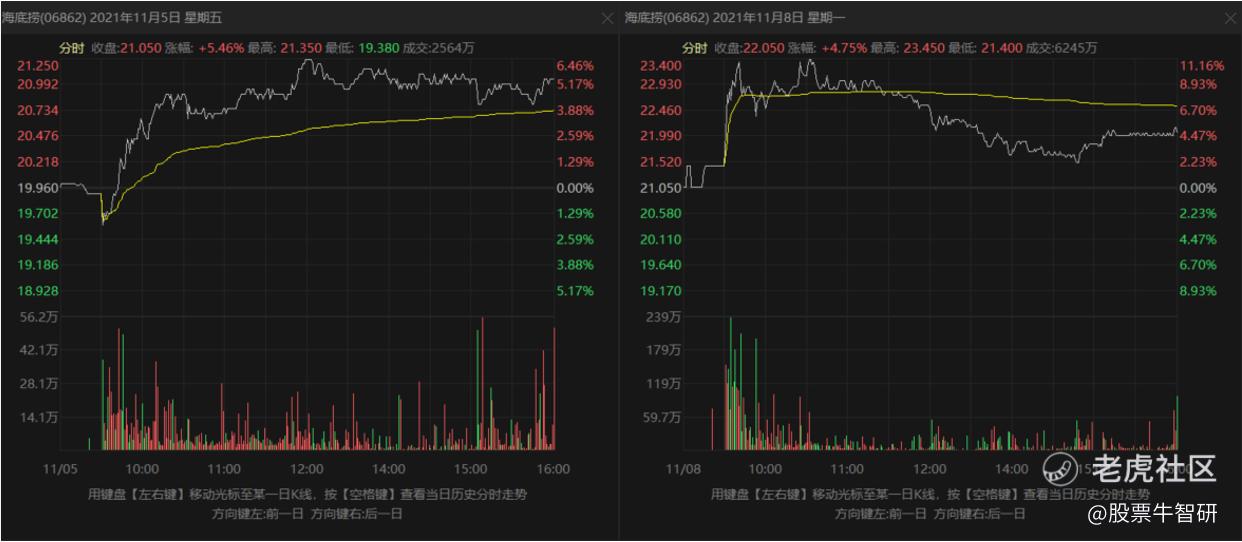

然而,海底捞的股价却在消息出来后当日大涨超6%,次日盘中再次大涨超11%,最终收盘回落至4.75%,但两日涨幅也已超10%。市场对于海底捞关店的普遍评论是“自作自受”、“自食其果”、“断臂求生”,如果真是如此为何在资本市场海底捞却大涨?

海底捞是真的“断臂”还是“瘦身”呢?背后究竟在下怎样一盘大旗?

关店原因真如表象?

海底捞在发布的公告中用了一句最直白的话表达了关店原因:公司在2019年制定的快速扩张策略导致的。

海底捞的这一份公告更像是一封罪己诏书,看惯了洗白文案的现今时代,这份公告无疑成为了脱颖而出的一股“清流”。但仔细看其中给出的4点关店理由,表面合理实则暗藏玄机!

1、部分门店选址出现失误

对于餐饮行业来说,地段决定客流量,因此类似海底捞这一类餐饮巨头,在门店选址上一般都有专门团队通过模型算法分析出一块区域中最佳的位置。在高速扩张时期,由于KPI、数量级等压力,模型可能变形、数据可以人为美化,所以偶尔失手选错地址也是可能的。

但是这一理由明显不足以支撑其一次性关停300多家门店的举动,况且餐饮业巨头和综合体之间还有常人不了解的PY交易。像海底捞知名品牌本身自带招商属性,商业综合体甚至会主动接洽放低入驻门槛,这种情况下更难以解释一下出现300多家选址不当的情况。

甚至在此前疫情爆发后,餐饮行业中海底捞和西贝筱面村叫得最惨,因此也获得了巨量授信,从现金流来看,即使赔钱也不至于如此快花光授信。

2、让各级管理人员无法理解且疲于奔命的组织结构变革

企业处于扩张期难免出现因组织架构扩容导致的人员浮动,也是可以理解。换句话说,本身处于最基层的员工赶上迅速扩张,推上去当个小头目很正常。海底捞本身运行的就是连锁模式,很多规则制度都是按部就班,一板一眼的,这比其他行业扩张期的企业发展更容易一些。

那么问题来了,是因为管理人员不行导致经营业绩不行,还是因为经营业绩不行关店导致管理人员不行,这其中有本质区别,毕竟对管理人员的考核只是一个工具,说你行你就行,说你不行行也不行。

3、优秀店经理数量不足

这条理由从表面看依然没有太大问题,但餐饮的核心其实是口味、地段、品牌以及性价比,一名优秀的经理并不会把端茶倒水做得更好。换句话说,优秀店经理对一家海底捞门店的业绩影响并不会太大,毕竟像星巴克、麦当劳这一些门店关门的原因也从来没有一个是店经理不优秀。

4、过度相信连住利益的KPI指标,以及企业文化建设的不足

这条理由表达的是KPI指标和企业文化方面,不过多分析,因为更虚了。

总而言之,原因是给出了,但是又用结论去反推原因,真诚中又带点狡猾,而这一戏码其实已经是第二次出现了。

呷哺呷哺早在今年6月就决定关闭200家门店,而呷哺呷哺的总门店数大约1061家,刚好也是20%,甚至给出的关店理由都如出一辙。火锅界两大顶流先后做出同样的决策,究竟是生意真的做不下去,还是为了降低成本,熬死对手?

摸清上限,养精蓄锐

今年8月,海底捞公布了上半年财报,营收录得200.94亿元,同比暴增105.9%。从利润来看,上半年的净利润录得9650万,而去年上半年同期亏损9.65亿元,相比之下,虽扭亏为盈但和去年全年3.09亿元的净利润相比,又相去甚远。

净利润下滑最重要的影响因素是翻台率,2018年海底捞的翻台率5次/天,2020年降至3.5次/天,2021年上半年进一步降至3次/天。营收增长但净利下降,虽然海底捞的翻台率依然高于火锅行业的平均水平2.25,但每桌带来的利润明显下滑,而海底捞也因此找到了自己的上限。也就是海底捞的规模和收益的天花板,这个信息千金难买。

更刺激的是,海底捞为了维持扩张,花32亿开店,就上半年在投资活动方面用的现金就超过了43亿元,而经营带来的正向现金流只有20.9亿元,从而摸清了自己的造血上限。

当然,聪明的投资者会发现这里不是少了很多现金吗?这种极限施压难道不会对海底捞的现金流造成毁灭性打击吗?

事实是并没有,从财报数据来看,经历疯狂投资扩张后,海底捞的账面上依然有35.24亿元的现金及现金等价物。

众所周知,海底捞作为实体餐饮品牌,属于强现金流行业,一旦停止扩张甚至只是降低扩张速度,成本都会有明显的下降。加上关停业绩不太好的门店,成本下降的速度只会更快,留下的都是业绩非常好的门店,现金的流入也在加速。

经历扩张后的海底捞,自身规模效应也不断提升;财报中提到原材料和易耗品成本从去年的44.5%下降至42.3%,员工成本从41.7降低至35.6%,这一块也很大程度降低对现金流的依赖程度。

一个企业是否优秀,评判的标准其实不在于营收的高低和利润的多少,而是现金流是正向还是逆向。

通过对以上三重要素的分析,你还认为是海底捞不行了吗?停止扩张其实是最聪明并且经过深思熟虑的决策,海底捞非常清楚自己正在做什么,完全在其掌控内。并且,这一次海底捞主要提及的是关店300家,但并未说到裁员问题,意味着虽然关闭了300多家门店,但员工依然在职。

问题又来了,财务状况良好,扩张也并未带来亏损,员工照常就职,现金流也非常充足,海底捞为什么要关店呢?真正的原因究竟是什么?

海底捞关店的真实目的

上升到整个餐饮行业的格局来看,火锅可以说撑起了餐饮的半壁江山,火锅行业拥有众多优势,方便快捷、社交属性强、准入门槛低、厨师手艺要求低、受众面广等等。

就今年1月-9月火锅企业的注册数就高达5万多家,每一家火锅企业还不只开一家店面,可想行业之间的竞争多么激烈。网红火锅家已经遍地都是,而带来的是消费者也开始疲倦,这一点在市场规模的表现中尤为明显。

2019年,火锅行业的市场规模大概在5300亿左右,2020年因疫情影响骤降20%,跌到4300亿左右,再到2021年,市场多家券商、咨询公司的普遍预测是回归至5000亿左右,和2019年几乎持平。由此可见,火锅作为餐饮行业交易金额最大的品类,已经没有前几年的火爆,增幅也大有放缓的趋势。

增量不够靠存量,于是行业的洗牌就此开始,只有手中拥有更多优质的筹码才能不被吃掉。想到这一点回头再看海底捞疯狂开店的举动,可谓是用心良苦。

2019年,海底捞新开门店308家;2020年疫情期间,新开门店544家;2021年上半年再次新开299家门店,开店速度已经非常恐怖。当然,海底捞创始人张勇后面解释说:自己误判了疫情持续的时间。但这位新加坡曾经的首富有些谦虚了,从实体企业运营角度来看,这一举动确实冒进了,但海底捞毕竟还是一家上市公司。

站在上市公司的运营角度来看,大规模的开店就是在给资本讲故事。在中国饭店协会发布的火锅品牌排名中,海底捞已经蝉联6年冠军,这不正是股价一路上涨的最好故事,而维持这一牌面需要的是门店的不断扩张带来的人流量增长的预期。

今年的6月海底捞的市盈率高达649.05,相信业内人士都懂什么概念,张勇夫妇能在此前卖出15.6亿港元的股票,靠的也是讲的一手好故事作为支撑。因此,张勇说自己误判疫情局势是真话,但是不是错误的却不一定,不管错没错自己腰包里鼓起来的钱还是香。

当然,火锅行业并不像互联网行业,业内巨头很难形成垄断。毕竟不管你的服务有多好,口味有多正,依然不可能完全阻止新生品牌的诞生。但是,连锁品牌的玩法并不是拼口味,而是商业运作。

当前各行各业都提及一个网络热词就是“内卷”,火锅行业也不另外。虽然目前无数火锅品牌涌入市场,但近乎一半撑不过5年,还有三成会在2年内倒闭,这就是火锅行业现状。从这一点来看,海底捞先扩张后收紧,其间或有失误,但及时止损,优化门店保留火种(不裁员),其实切中的是火锅行业整个格局的脉络。

虽然资本市场上因股价大跌,张勇的身价也随之下跌,但像全球首富特斯拉CEO马斯克卖股票前都要大家投个票,把账面资产变现是门艺术!这一轮扩张下,张勇夫妇在泡沫破灭前成功套现,哪里有半分做错预判关闭门店的落魄样子呢?

最后也是最关键的一点,张勇夫妇除了是海底捞的创始人外,实际还掌控另一家企业—颐海国际。餐饮的下游面对的是客户,赚的是辛苦钱,而供应链的上游才是躺着赚钱,颐海国际就是这样一家行业内的上游公司。

颐海国际可谓是和海底捞相生相伴,甚至比海底捞更早上市,以前专门为海底捞提供火锅底料和蘸料加工。并且海底捞无限期独家授权颐海国际使用海底捞商标,换句话说,超市里买的海底捞火锅底料其实就是颐海国际生产的。

颐海国际在2016年上市那年,超过55%的销售额来源于海底捞,而2021年上半年,这一比例已经大幅下降至33.8%,58.7%来源于经销商,以及6.7%来源于电商直营。颐海国际在2021年上半年营收就达到了26.32亿元,当然论体量还无法和海底捞的千亿市值相提并论,但是其盈利能力非常强!

颐海国际在2020年的净利润为9.83亿元,是海底捞的3倍;2021年上半年净利润达到3.92亿元,已经接近海底捞的4倍了。

火锅行业内卷,巨头也难以形成垄断,但在供应链层面却不同。ToC无法集中,那就做上游ToB,2019年火锅底料行业的CR5是41.6%,意思就是前五大公司占了四成的市场份额,集中度还是比较高的。再看前三的公司其实已经吃了34.8%的市场份额,其中颐海国际一家就占了20.8%。

第4、第5加起来份额不足5%,再往下的就更是小弟了。而只看附加值更高的中高端火锅底料市场的话,在2018年颐海国际就达到了34.7%。

讲到这里,大家大概能知道现在的局面了。颐海国际靠海底捞的流量起家,并且在火锅底料这个上游领域称霸,海底捞在行业风口收紧的情况下大规模扩张门店,把挂着海底捞品牌但实际是颐海国际的火锅底料打出了名。

餐饮成本高,赚钱难,但是上游原材料不一样,2021上半年颐海国际的毛利率高达32.7%,原来真正赚钱的地方在这里。

所以说,海底捞不仅是火锅行业的巨头,更是业内供应链的巨头。很多火锅店的材料可能用的都是海底捞的,或多或少都有海底捞的味儿。如今海底捞想要进入“低能耗”模式,熬死现有的自然也有新入的,但终究只能吃下一部分,不可能全部吃下,但是不管现有还是新入的火锅品牌,原材料都得看向颐海国际,这本质是在供应链上形成闭环!

别的火锅品牌在红海厮杀的时候,海底捞已经联合颐海国际打通上下游,双拳终难敌四手。因此海底捞坐看火锅行业内卷,卷死一批清理战场继续为下一批新玩家服务。

结语

回过头再来看海底捞关店行为,撇开此前的套现行为不说,光看现在一遍说着判断失误、优化门店组合,另一边按着35.24亿的现金流、收紧成本还不放员工,显然是对公司的“瘦身”而非“断臂”,并且积蓄力量。

配合疯狂赚钱的供应链上游公司颐海国际,真正是纵横火锅行业,你还觉得海底捞关店是品牌的衰败吗?

文 | 股票牛

@老虎专刊 @小虎消息 @小虎综合资讯 $海底捞(06862)$ $颐海国际(01579)$ $呷哺呷哺(00520)$

精彩评论