$Facebook(FB)$ Facebook

有人认为他的企业文化有很严重的问题,完全不值得投资;也有人认为,再多的负面消息也无法撼动他社交龙头的地位。这家有“两幅面孔”的公司,到底有什么机会和陷阱呢?

前言

01

最近一段时间,Facebook一直处于舆论的风口浪尖之上。先是最开始的反垄断,然后是苹果IOS14.5的更新对广告业务的打击,紧接着又有吹哨人谴责公司为了利益无视青少年健康问题,同一时间还出现了长达6小时的史上最大规模down机。大量的负面消息接踵而至,Facebook的股价也从高点下跌了近15%。他的估值也跌到了只剩24倍,便宜的跟麦当劳差不多了。

对于Facebook这家公司,市场上也有很多争议。有人认为他的企业文化有很严重的问题,公众形象越来越糟糕,完全不值得投资;也有人认为,再多的负面消息也无法撼动他社交龙头的地位,也不会影响他的赚钱能力,每次下跌都是买入机会。这些争论看似都有道理,但在我看来都没有切中Facebook这家公司的要害。

本期文章,我准备换一个思路。我不会像之前分析其他公司那样,把Facebook的业务发展和财务状况掰开揉碎说给你们听。这些东西对于Facebook这家公司来说,太表面,无法帮助我们做投资决策。本期文章,咱们就说两个对于投资Facebook这家公司有决定性的因素,然后把这两点说深,说透。中间也会有很多我个人很主观的看法,反正我会撒开了说,你要有不同意见也可以撒开了喷。但我相信,看完本期文章后,你一定能对是否投资Facebook有一个自己的答案。

Facebook面临的问题

02

为了引出我们今天要讲的第一个决定性因素,我觉得我有必要先跟各位看官捋一下最近Facebook遇到的几个问题。虽说Facebook最近丑闻不断,但也是有主次之分的。像大面积的故障down机,就属于影响较轻的一类,人们很快就会忘掉这起事件的影响,也不会对股价造成太大冲击。

对于IOS事件,有投行评估,更新的隐私条款只会影响Facebook所有广告投放中的10%。而在受影响的10%的广告投放中,最终的营收影响就更小了。而Facebook作为社交龙头,拥有极强的议价能力,Facebook完全有能力将这部分影响转嫁到商家头上。因此我认为,长期影响也不会很大。

但吹哨人的爆料则是另一层维度的担忧了。并不是吹哨人的爆料本身有多大的冲击力,这起事件最终也很有可能草草收场。但这起事件所牵扯出的Facebook企业文化的问题,是足以左右投资决策的。这也就是我们第一个要谈的,Facebook的决定性特质,那就是,他是一家为了理想而不择手段的公司!

回看Facebook的发展史,他的每一步发展,似乎都在诠释着不择手段这个词。Facebook的诞生,就是扎克伯格靠公开哈佛女生的照片而一炮走红的。之后Facebook社交媒体的雏形,也是踩在哈佛校友的原创设计之上,而发扬光大的。这一路,对于扎克伯格漠视隐私,涉嫌抄袭的控诉就从未停止过。在Facebook发展起来后,扎克伯格的这种风格似乎并未收敛。类似侵犯用户隐私,影响选举,漠视种族歧视的丑闻层出不穷。最严重的一次,是18年Facebook卷入剑桥数据分析的丑闻,Facebook滥用用户个人数据,协助剑桥公司散布政治广告。此次丑闻一度让Facebook的股价下跌40%。但Facebook的回应却始终不温不火,这更引起了舆论的愤怒。

可以看到,Facebook不择手段是真的不择手段,但不可否认的是,扎克伯格也真的是一个非常有理想的人。如果你多观察他的言行会发现,他并非是为了利益而不择手段,而是为了理想。至少我是愿意这么相信的。

扎克伯格和Facebook

03

扎克伯格的理想都非常宏大,而且他会为此而付诸行动。在个人修养上,他每年都会给自己定一个很难完成的挑战,比如学中文,长跑,写AI的代码等。这说明他非常注重自身认知的进步。另一方面,在事业上,他想的也是如何改变这个世界。十几年前,他想的是构建一个巨型的社交网络,改变人类的沟通方式,这个他做到了。现在他的理想是,构建一个人类通用的货币libra,或者进一步改变人类交互方式的元宇宙等等。

这样的扎克伯格给我的感觉是,比起运营好一家公司来说,他可能更在乎这家公司在做的事能不能改变世界。现在社会上众多的指责确实会伤害到Facebook的形象和声誉,扎克伯格不可能不明白这一点。但问题是,他不care。他不认为这会影响到他去追求理想。换个角度来理解,他可能认为,现在社会上的这些指责,在他的分析中,还没有到阻挡Facebook发展的地步。一旦事态到了影响Facebook实现理想的地步,我相信他也会全力以赴的去解决这些问题。

现在来看Facebook这一路的发展,和扎克伯格为了理想而与公众为敌的处境,实际上像极了20年前的微软和比尔盖茨。现在我们知道比尔盖茨是一个对自身要求极高,并且非常有社会责任感的人,他的很多慈善项目都志在让这个社会变得更好。但在在互联网诞生之初,比尔盖茨也因为抄袭,垄断等问题,一度成为公众的众矢之的。微软也一路野蛮生长,为达目的不择手段。当初大火的Windows操作系统,靠的就是抄袭苹果的窗口设计。曾经不可一世的网景浏览器,也被微软捆绑销售Windows和IE浏览器的流氓操作,给打得退出了历史舞台。然而木秀于林,风必摧之。后来微软遭遇反垄断诉讼,此后便经历了长达十多年的蛰伏,股价一蹶不振,直到近几年才有所恢复。

其实,如果用今天的眼光来回看这段历史,虽然依然能看到微软自身存在的问题,但不可否认的是,微软的遭遇也和当时社会对于互联网的认知不够有很大关系。微软当时最为人所诟病的垄断问题,除了人为因素,其实也有一部分原因,是和互联网技术天然的垄断性有关。这是新兴领域的互联网企业,在发展时所不可避免的阶段。可惜,当时的社会对于互联网的认知还不够,或是单纯因为对于强大且未知的事物的恐惧,导致微软在极盛时蛰伏,不得不被那个时代人们的认知水平所束缚。

反观当今的Facebook又何尝不是如此。别看我们现在天天都在用社交软件,但他真正出现在人类生活中,也就十几年的时间。社交网络牵扯到的是一个又一个的人,有人的地方,就会有人性丑恶的一面,就必然会带来大量关联的社会性问题。这是任何一个社交平台都无法完全避免的。包括,Twitter,Snapchat,中国的微信,微博都或多或少的因为这些问题被舆论口诛笔伐。咱们人类现在还在学习,怎么去适应社交媒体所展现出来的人性丑恶,怎么去处理社交媒体给社会带来的种种问题。而人们对于Facebook的指责或者是恐惧,很大一部分原因,就是因为还没有搞明白,怎么去处理社交平台和社会道德之间的关系。这和20年前,我们因为搞不清互联网对于人类生活的影响,而将矛头对准微软是一个道理。

当然了,我说这些,也不是为了给Facebook洗白,他确实在企业文化上有很大的问题,这个锅还是得Facebook自己来背。我想表达的是,为了理想而不择手段的Facebook,也许真的有远大的理想,也许真的想出了在实现理想这条道路上可以舍弃什么。但是,现实往往不是理智的数学推导。在人们没有彻底搞清楚如何和社交媒体相处之前,对于强大且未知的恐惧,就很可能会让Facebook经受他自己以及自认理性的投资者们,所从未想到过的风险。也许20年后,我们在回看今天的争论,会觉得幼稚,但如今这就是一个实实在在的风险,压在Facebook的头顶。

业务和发展

04

关于Facebook企业文化的问题我们先聊到这里。抛开这些问题,回归到公司当前的业务和发展上面,我们到底要如何理解Facebook这家公司呢?这就要说到第二个,我认为投资Facebook的决定性因素了,那就是,它是一家具有恐怖潜力,但却仍未开发一家萌芽公司。注意,这里的关键不在于潜力,潜力每家公司都有,分析潜力不值一提。重点在于仍未开发,这是一种无声胜有声的威慑力,也给人一种无限的想象。

我说这话可能有人会质疑我,Facebook目前已经万亿市值,拥有全球人口一半以上的用户,他还有什么潜力?又怎么能说未被开发呢?别急,给小编一点一点给大家拆解Facebook这家公司的深层逻辑。

要理解为什么说Facebook的潜力还未被开发,我们需要一头扎进他的财报,去发现那些容易被忽略的蛛丝马迹。Facebook的财报和其他大科技公司有很大不同,很多地方甚至可以说是令人费解。

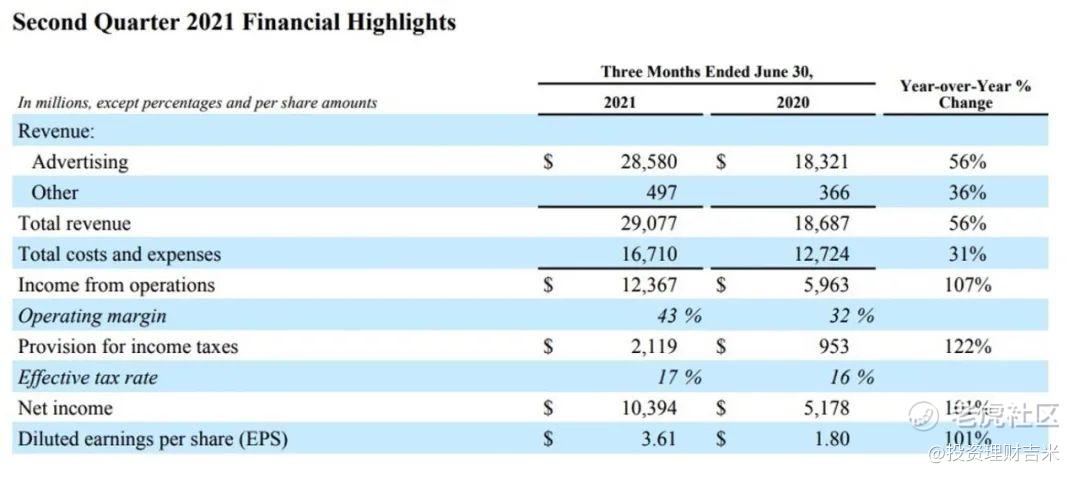

咱们先来看他的Income Statement。可以看到,这家公司有98.5%的营收来自于广告。虽然说,在强大的用户数据支撑下,他的广告收入增长非常的快,能够达到50%以上的年化增长,但是对于这样一家全球前十大的科技巨头来说,只靠广告挣钱,这个盈利模式未免也太单一了。

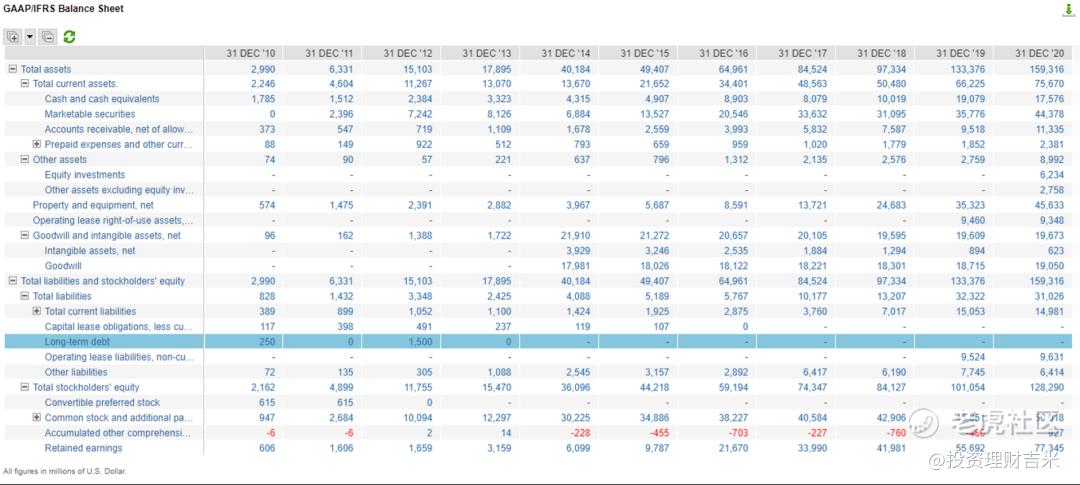

再来看他的Balance Sheet,这里有一行数据非常令人费解,就是long term debt长期借贷。Facebook这家公司几乎是从不借钱,要知道这对于一家公司来说并不是什么好事,尤其在当前极低利率的环境下。不借钱,说明公司的杠杆率过低,有很大的发展潜力没有释放。如果你看苹果,微软,亚马逊的财报,哪个不是利用自己的影响力,以极低的成本借百亿千亿的钱来发展项目。而Facebook明明也有能力这么做,但却丝毫没有。

那不借钱的话,Facebook的现金流会不会吃紧呢?要知道隔壁Netflix,特斯拉都是在借钱借到天花板的情况下,仍然现金流吃紧的公司。这样,我们再来看一下他的Cash Flow Statement。可以看到,反应公司经营状况的营业现金流逐年成指数型增长,别说吃紧,富裕到都花不完。每年需要几百亿几百亿的买国债来管理现金。

那么问题来了,Facebook这么多年到底在干嘛呢?实际上,这么多年他基本上就只干了一件事。那就是积攒社交网络的用户。Facebook的月活用户数一直保持稳定增长,10年间翻了3倍多。别小看拉人头这事儿,这背后是深耕整个社交领域的布局,以及庞大且高质量的用户数据。照理说,Facebook有如此大的影响力,但只靠卖广告赚钱,听起来似乎有点不合理。但实际上,Facebook的整个运营策略,跟互联网公司的发展逻辑有很大关系。

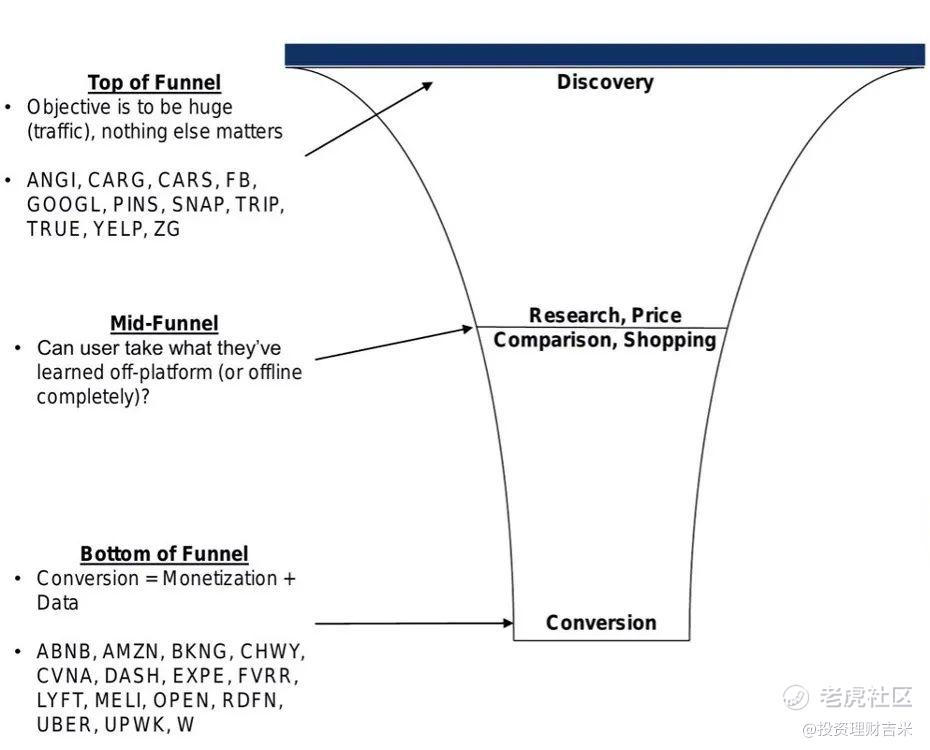

这就要说到互联网行业中著名的漏斗理论了。在互联网公司的发展中,有且仅有两种发展模式。第一种是尽可能的获取用户,等规模做大了,在进入下一阶段,利用现有用户和数据进行变现。比较典型的案例就是Google和微信。另一种发展模式,是在一开始就寻找各种变现方式,然后通过营销手段形成良性循环,打开更多的客户群,从而发展壮大。最经典的例子就是亚马逊,uber和阿里巴巴。就像这张图所展示的,第一种模式,先吸纳用户再变现的方式,就是从漏斗的大口往下发展到小口的模式。第二种模式,先找变现方式,在扩大用户群,就是从漏斗的小口往上发展到大口的模式。

而Facebook很显然用的就是第一种模式。最关键的是,他现在仍在最上方discovery的阶段,也就是积攒用户,获取数据的阶段。他实际上还没有开始正经变现自己的用户。Facebook的数据可以说是所有个人用户数据中,数量最庞大,质量最高的。你喜欢什么内容,朋友是什么人,喜欢跟别人聊什么,甚至使用手机的频率和位置,都被他背后强的数据分析团队搞得一清二楚。他要是想正儿八经的变现这部分潜力,不管是从数据质量,还是从公司潜在的烧钱能力来说,都是市面上任何一家公司所无法比拟的。这才是Facebook这家公司最可怕的地方。

实际上,我们已经能够从Facebook的一些小试牛刀中,看出这恐怖的潜力了。比如Facebook正在做的电商Facebook shops就是个很好的例子。Facebook Shops能够根据你个人的喜好制作最适合你逛的商店。令人难以置信的是,他仅用了一年半的时间就积累了3亿的月活用户。要知道,亚马逊20年的积累也不过是这个水平。这就是Facebook多年深耕社交领域,厚积薄发的结果。

同样的,如果Facebook今儿个说,我想做点儿别的,好比说fintech,或者说元宇宙,甚至是一个还未被公开的项目,我相信凭借他积攒的数据,人才,资源,以及公司仍未被开发的融资能力,Facebook也会是最可能获得成功的那家公司。届时,说他的价值能有现在的10倍,我认为也不为过。

隐忍的原因

05

说到这儿,我相信有些看官一定会有这样的好奇,为什么Facebook手握如此恐怖的发展潜力,却一直搂着不释放呢?对于这个问题,我也没有一个确切的答案。我只能说说,基于我认知范围内的一些猜测。

从第一点,Facebook和扎克伯格为了理想而不择手段的风格中,我们不难看出,“变现”对于扎克伯格来说也许并不是那么要紧的事。是的,Facebook现在就有很强的变现能力,他也完全可以撬动这些未被利用的资源来大规模变现。但是,这对于小札实现所谓改变世界的理想会有帮助吗?恐怕不能,也许还会消耗他实现理想的能量。所以我们会看到,今天Facebook在变现上,保持了极大的克制,也许就是为了实现一个更大的理想。

但也不排除,这是Facebook的一种韬光养晦的手段。当年,微软为避免再被说成是垄断,而选择韬光养晦,刻意降低利润,减少收购。如今,Facebook会不会是照猫画虎,为了避免舆论攻击他利用用户数据变现,而刻意选择收敛锋芒呢?这就留给各位看官自己思考了。

观点

06

相信说到这儿,是否投资Facebook这家公司,各位看官应该也有一个自己的判断了。该投或不该投没有一个正确的答案,但我相信,对于Facebook为了理想而不择手段的企业文化,以及手握恐怖潜力却仍未开发的经营风格,每位投资者都会有自己的判断。我个人是愿意相信Facebook不至于被企业文化所束缚,最终能够实现他的理想的。

精彩评论