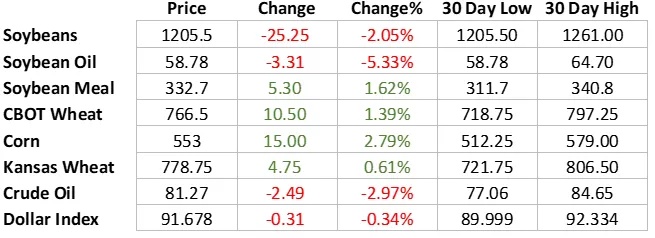

过去几周,由于原油价格走低,豆油价格下跌,大豆面临压力。 正如我们之前的报告所说,3.2 亿蒲式耳的大豆库存限制了大豆看涨的趋势,除非南美出现严重的天气问题,造成作物损害。豆粕收盘走高,原因是油股交易平仓,以及如果拉尼娜影响阿根廷产量,豆粕可能看涨。

过去两周,大豆价格面临压力,而谷物价格得到了良好的支撑。小麦和玉米继续得到支持,因为小麦作物供应和玉米需求的持续问题显示出上升的迹象。

季节性玉米和大豆作物在 10 月/11月收获前后处于低点。然而,今年大豆的价格走向将取决于南美作物,因为今年早些时候美国资产负债表收紧,价格已经处于高位。

此外,不断增长的天气条件将是南美洲作物总规模的一个重要因素,而普遍的拉尼娜现象可能是一个重要因素。

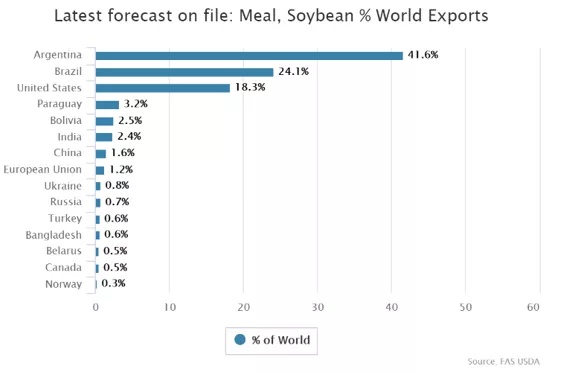

自上周以来,拉尼娜现象有所减弱。然而,对南美天气的总体威胁依然存在。通常,拉尼娜现象与阿根廷的平均降雨量不足有关。 阿根廷农作物产量的大幅下降将使豆粕看涨,因为阿根廷是豆粕的重要出口国,豆粕是全球主要的动物蛋白来源(约 2/3)。替代蛋白质的作物规模要小得多。

未来几个月的重点将转向南半球作物的需求速度和种植进度/生长条件。

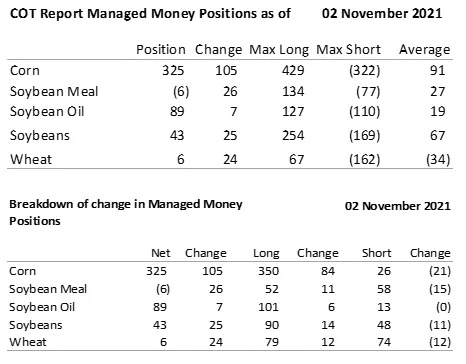

管制资金基金增加了几乎所有大宗商品的净多头头寸,其中玉米增加最多,增加了超过 10 万份合约。增持玉米看涨头寸具有一定道理,因为玉米的基本面仍有支撑。

大部分供给主导的库存紧张通常会通过一两个作物周期来解决,即价格走高的作用是诱导加大生产。这意味着农产品价格将会回归,也就是说,最终在反弹之后,当下一个良好/较大作物种植到来之际,人们应该会看到大多数谷物和油籽复合物的价格出现类似的显著下降,除非我们看到连续的供应/生产问题。 对巴西作物的初步估计约为 1.41-1.44 亿吨。 如果最终的作物数量接近这一估值,那么可以肯定地说,大豆的看涨趋势已经结束,明年第二季度,大豆的交易价格可能会低于 10 美元。

谷物

由于大多数主要小麦出口国的资产负债表紧张,小麦继续得到支持。无弹性的需求已将 Minne 小麦价格推高至每蒲式耳 10 美元以上。需求将逐渐转向南半球作物。然而,在接下来几年北半球作物出现明显扩张之前,整体紧张的资产负债表预计不会得到解决。澳大利亚东部的过量降雨可能会增加看涨趋势。

我们认为本周小麦价格的回落是增加多头头寸的机会。小麦资产负债表仍不乐观,大量终端用户需求仍未得到满足。此外,最近货运价值的下降可能会揭示进一步的需求。

油籽复合物

两周前大豆交易走高,但上周再次面临压力。市场预计,在下一份 WASDE 报告中,大豆产量将再次增加。出口销售也落后于通常的速度。供应数字上升加上出口步伐放缓的可能性预计将抑制大豆价格。

$小麦主连(ZWmain)$ $大豆主连(ZSmain)$ $玉米主连(ZCmain)$ $NQ100指数主连(NQmain)$ $黄铜主连(HGmain)$

精彩评论