全球市场的两大网约车平台$Lyft, Inc.(LYFT)$和$优步(UBER)$ 在经过疫情洗礼之后,进入了一个相对平稳的温和竞争周期。虽然全球疫情还在不断反复,但很大程度上,线下出行得到了恢复,两家公司业务也在不断恢复。

$Lyft, Inc.(LYFT)$ 将于11月2日(周二)美股盘后(北京时间11月3日清晨)公布2021年第三季度业绩。

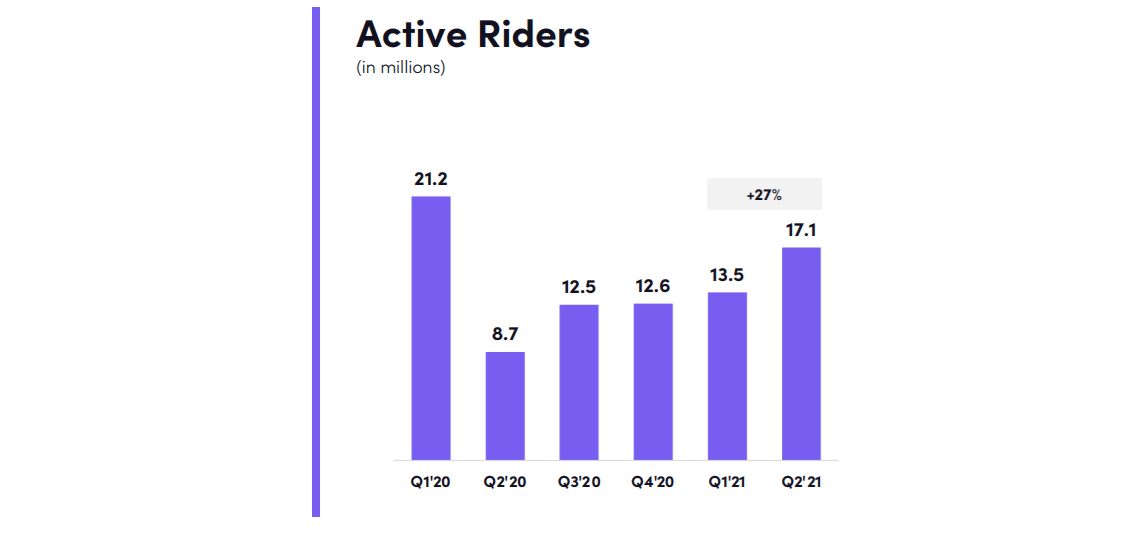

- 预期活跃乘客1934.7万,同比增长54.8%;

- 预期营收8.62亿美元,同比增长72.5%;

- 预期每个乘客营收44.43美元,同比增长11.23%

- 预期Non-GAAP EBITDA为3300万美元,同比增长113.8%

- 预期Non-GAAP摊薄后每股亏损为3美分,去年同期每股亏损为89美分。

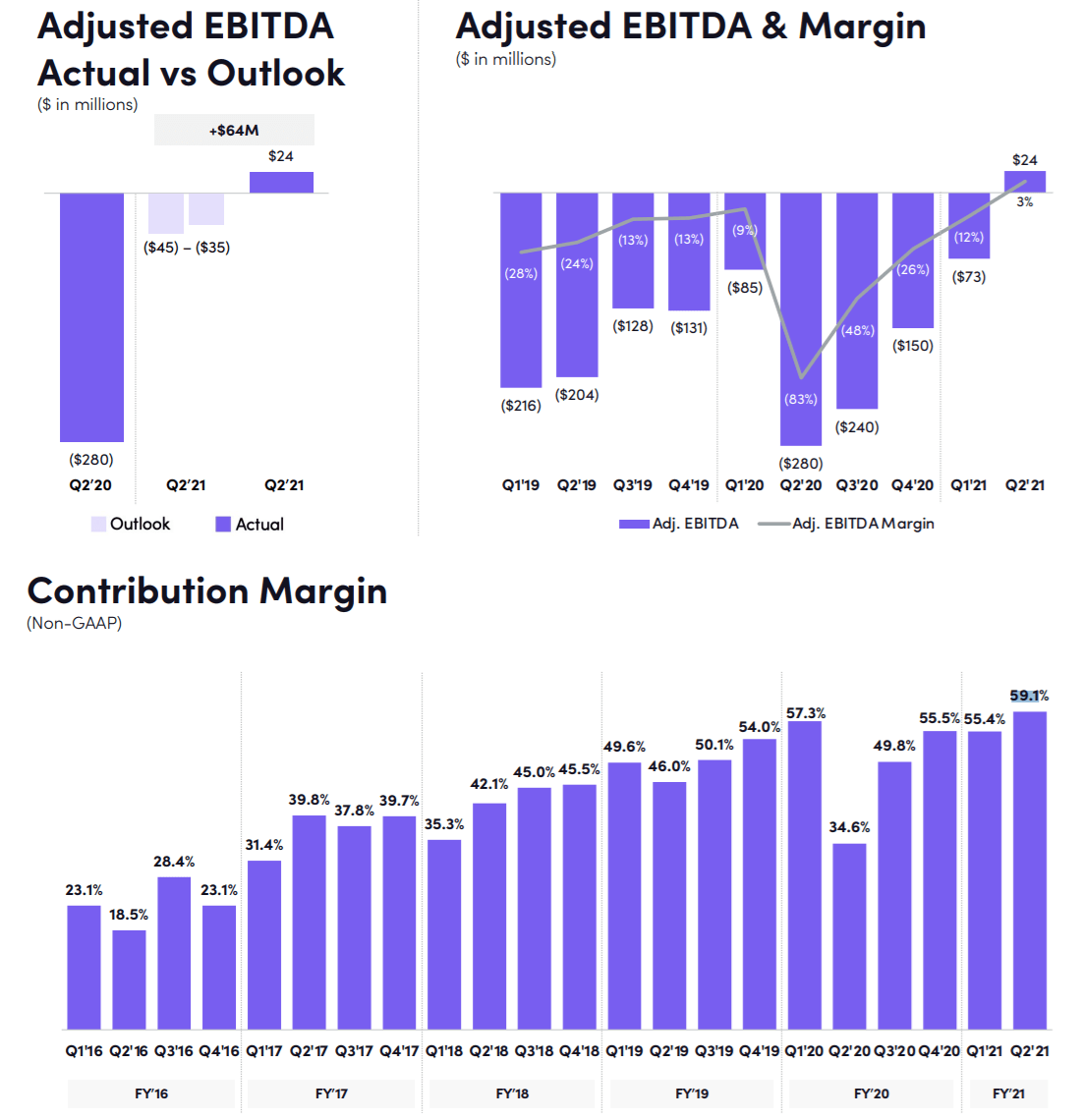

相对来说,这个预期是比较适中。Lyft的财务状况一直很有韧性,因为它业务也很集中,因此在不断积极争取盈利。上个季度,Lyft开始实现调整后EBITDA为正。

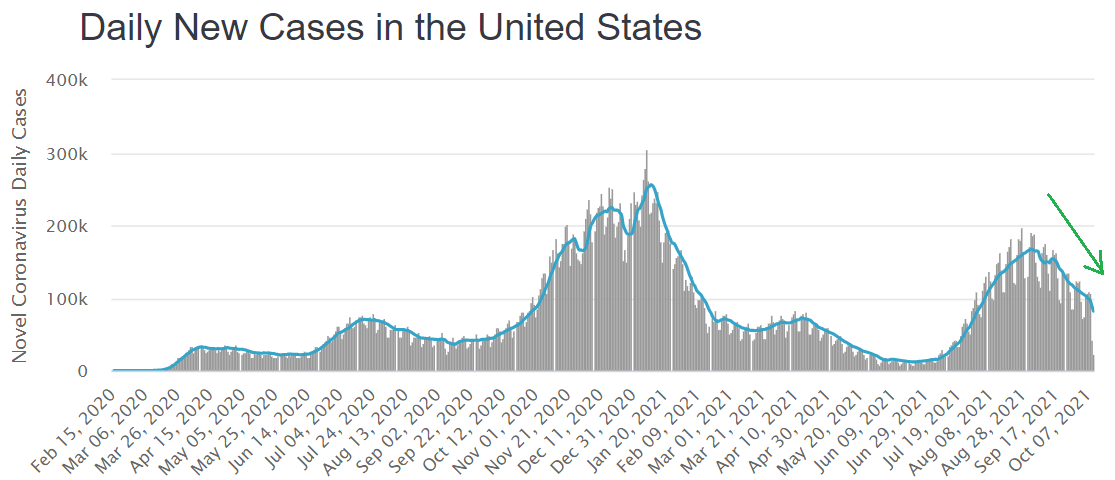

毕竟,疫情的打击可能是一个长期的不利因素。目前来看,Lyft也非常期待网约车需求恢复到疫情前的水平。

另一方面,$优步(UBER)$ 将于11月4日(周四)美股盘后(北京时间11月5日清晨)公布2021年第三季度业绩。

- 预期总账单232.9亿美元,同比增长58%;其**享出行128亿美元,同比增长70.21%%,外卖服务128.7亿美元,同比增长50.55%,货运服务3.85亿美元,同比增长32.95%;

- 预期月活跃乘客1.09亿,同比增长39.18%;

- 预期总订单1.73亿,同比增长50.54%

- 预期营收44.7亿美元,同比增长58.91%;

- 预期每个乘客营收44.43美元,同比增长11.23%

- 预期Non-GAAP EBITDA为-1870万美元

- 预期Non-GAAP摊薄后每股亏损为-0.27美元,去年同期每股亏损为-0.58美元。

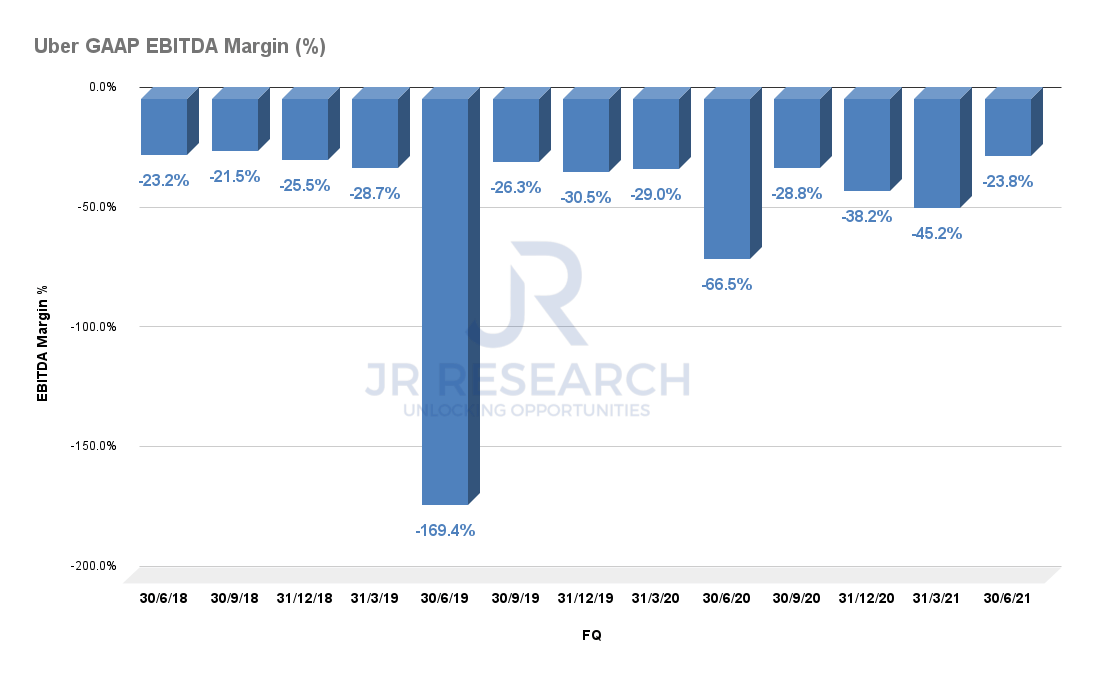

Uber的营收和运营规模比Lyft大很多,但它的一个重要问题是业务都不太盈利。即便是外卖业务,目前也是亏损的,毛利率也不高。也因此造成其整体的利润率很低。

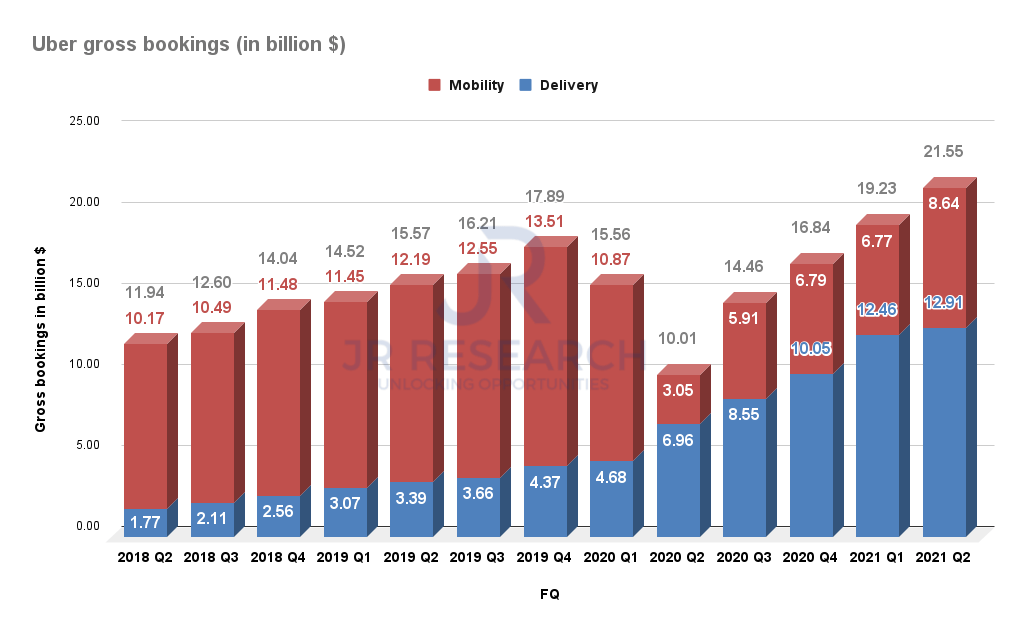

虽然其核心业务依然是共享出行,但是外卖业务的增长相对较快,并且在收入中的占比也不断提升。不过,随着疫情后的逐渐开放,外卖和出行业务的比例在Q2也开始出现了反转。

移动出行业务的Take rate在Q2恢复至18.7%,但仍远低于2018年和2019年的水平。因此,优步要想盈利,移动业务必须继续大幅改善。

对目前的Uber来说,优步的拼车业务正处于拐点。新增的边际贡献也将带来更高的利润率。

随着北美疫情的好转,接下来这个季度是否能带来更多惊喜呢?

让我们拭目以待。

精彩评论