晚间,腾讯发布2021财年二季度业绩。

第二季度营收1382.6亿元人民币,同比增长20%,调整后净利润340.4亿元人民币,同比增长13%,均超出市场预期。不过,相比前几个季度,这次增速有所减缓。

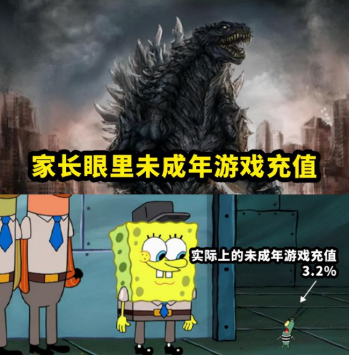

有个数据首次在财报中公布——

16岁以下青少年用户在游戏上的消费,从去年第四季度占比3.2%,降至2.6%,其中12岁以下玩家流水占比为0.3%。今年前两个季度,未成年的流水降低了19%。

所以,“腾讯靠小学生养活”的说法,不过是家长们泄愤罢了。

未成年人游戏方面,腾讯的保护措施一直都在做。“防沉迷系统”有明显的效果,“双减双打”措施,直接限制了未成年人在线时长,以及未满12周岁的游戏消费。

每次财报,少不了拉仇恨那一段——

腾讯财报显示,截至今年上半年公司有94,182名员工,期间总酬金成本为人民币443.88亿元。

掐指一算,人均月薪7.8万,年薪高达94万元。当然,这里除了工资,也包括社保、福利、培训等非工资性支出。

业绩数据一片祥和,股价就有点煞风景了。腾讯今年股价从最高价,已经跌超40%。今晚美股ADR有点亢奋,明天一波小反弹是妥妥的了。

﹀

﹀

﹀

受“反垄断”政策影响,港股大型互联网科技企业,持续了几个月的调整。多只重仓基金的净值大幅下跌,跟踪互联网科技指数的中概互联ETF,最近六个月净值大跌接近42%。

基金越跌,资金申购越猛。

数据显示,中概互联ETF份额一季度末40亿份,二季度末已达到102亿份,吸引了百亿资金抄底。不过,目前是被套状态,亏损幅度或达22%。

目前来看,反转剧情仍需耐心等待。一旦恐慌情绪彻底释放后,一些优质成长优质龙头,依然会是市场的宠儿。毕竟,港股的估值优势具有很大吸引力。

正如某位基金经理所说——

虽然互联网监管仅仅行至中途,但是大多数互联网龙头股价已显著下跌,部分互联网标的已进入中长期的合理配置区间,逢低布局产业互联网、AI科技等领域的互联网龙头,在中长期也是极具性价比的策略。

精彩评论