大家好!我是喵董。

一直以来,苏泊尔可能是让国人最为骄傲的品牌之一,但其实准确来说,苏泊尔已经不再是“纯粹的国货”。

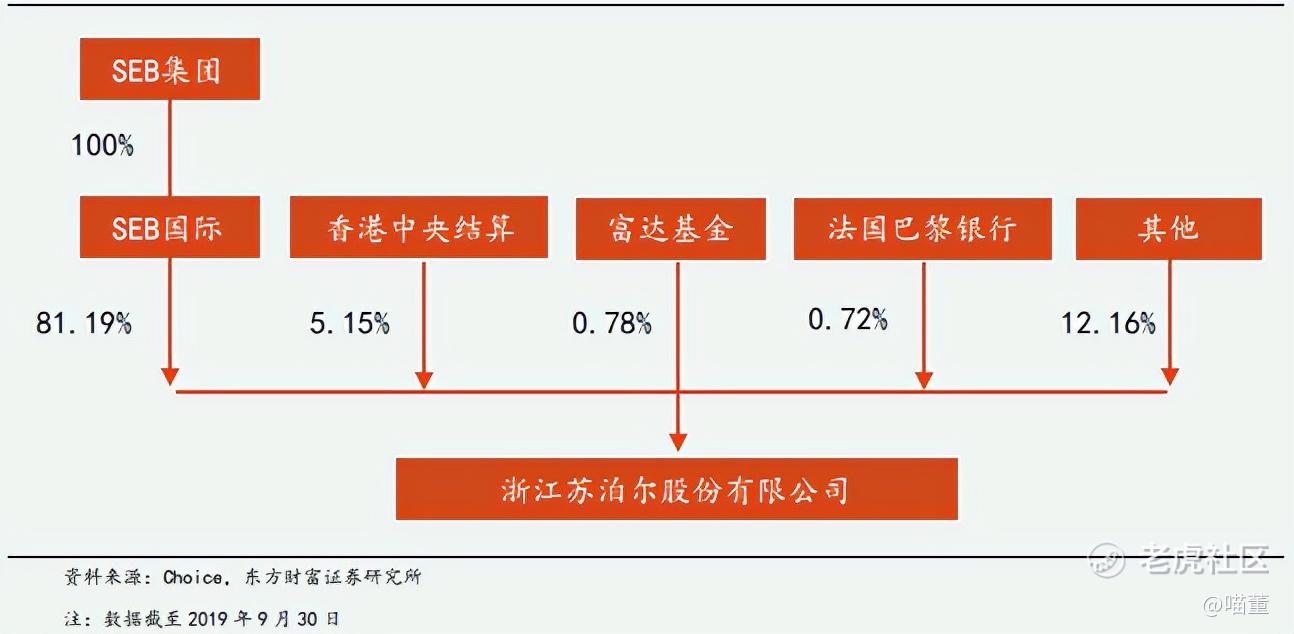

2004年,苏泊尔成为第一家炊具行业上市公司,实际控制人苏增福家族合计持有公司42.86%的股份。2007年11月,法国SEB国际股份公司(SEB国际)通过要约收购等方式拿下苏泊尔并获得其52.74%的股权,截至2019Q3,SEB 集团共计持有苏泊尔股份占比为81.19%。

法国SEB集团是全球小家电及炊具龙头,1857年成立后不断通过收购实现全球扩张,目前遍布全球150个国家,拥有30个品牌。2018年收入68.12亿欧元,其中中国市场占比25%,已经成为集团营收的主要贡献力量。

这期我们就来分析一下苏泊尔。

公司简介:

苏泊尔前身是沈阳双喜压力锅的代工厂,实际成立于1994年,于当年发布中国第一口安全压力锅,并在短期内迅速成长为中国炊具龙头。 1998年至2000年间,公司先后成立浙江苏泊尔炊具有限公司、浙江苏泊尔电器有限公司,开始涉足厨房小家电领域。2004 年浙江苏泊尔炊具股份有限公司于深交所上市,成为炊具行业首家上市公司。

2007年法国SEB国际完成对公司的要约收购,成为实际控制人,公司也开始加速推进厨 房小家电转型战略,先后推出创新型电饭煲、电磁炉等产品,逐步成为厨房小家电领域的领先品牌。 2014 年公司宣布进军环境家居电器领域,进一步拓宽产品矩阵,目前已覆盖炊具、厨房小家电、 厨卫电器、家居生活电器四大品类;同时公司还引入了SEB 集团旗下 LAGOSTINA、KRUPS、 WMF 等高端品牌,实现了在中国厨房领域中高端品牌的覆盖。凭借在厨房领域多品牌、多品类的前瞻性布局,公司已成长为中国炊具、厨房小家电的综合性龙头企业。

回顾苏泊尔的发展主要分为以下三个阶段:

1、炊具龙头起航,成为国内首家炊具行业上市公司(1994-2005年):公司创始人苏增福、苏显泽父子于1994年创办苏泊尔,从事炊具生产业务,同年推出国内第一口安全压力锅,得以快速打开市场。1998-2000年,苏泊尔先后组建浙江苏泊尔炊具有限公司、浙江苏泊尔电器有限公司,进入厨房小家电领域。2004年浙江苏泊尔炊具股份有限公司在深交所上市,成为炊具行业首家上市公司。

2、SEB入股提升产品竞争力,积极布局小家电业务(2006-2014):2006年苏泊尔与SEB答署战略合作框架,拟以股权转让、定向增发、部分要约的方式对苏泊尔进行收购。2007年SEB集团完成对苏泊尔的收购,获得苏泊尔52.74%的股权。2008年,公司围绕“扩大炊具优势,进一步转型小家电”进行改革以改变业务增长停滞的局面。2009年,在绍兴基地运营的同时,SEB加速订单的转移,推动苏泊尔外销业务的加速增长2010年,苏泊尔推出国内首台一级能效电磁炉,同时于2011年起,公司不断完善小家电设计平台,为其向小家电业务的转型助力。

3、进阶扩张阶段(2014年-至今):2014年,公司进军环境家具电器领域, 2015年起,形成了炊具,厨房小家电,厨卫电罢、环境家具由罢四大产品线,实现了产品矩阵与SKU的进阶扩充。与此同时,公司2017年有670家苏泊尔线下生活馆,电商渠道收入超过30%,在渠道上也实现了进一步扩张。

股权结构:外资持股高度集中

2006年公司与法国SEB集团签订战略合作协议,2007年SEB集团通过协议股权转让、定向增发和部分要约三种方式,以近3.27欧元收购苏泊尔,成为苏泊尔的实控人,持股比例达到52.74%。此后SEB集团持续增持苏泊尔股票, 截至2019Q3,SEB 集团共计持有苏泊尔股份占比为81.19%,公司实现从家族控股企业向国际化企业转型。

SEB集团收购苏泊尔被视作是其打开中国市场的开端。在收购协议中双方约定,SEB 集团在中国与苏泊尔的合作是排他性的,其产品在中国的销售通过苏泊尔的渠道进行;双方技术共享;苏泊尔的管理团队和品牌保留;苏泊尔进军全球市场也可用自有品牌等。

老规矩我们的分析还是分为四个步骤:

一,苏泊尔在行业的现状,竞争格局及企业护城河

赫尔曼.西蒙曾以“它们没有爆炸性的成长经历,没有特别辉煌的年增长率,但是能够在很长的时间里保持稳定,不断地进步。它们以一种聚沙成塔的方式在数十年的岁月长河里实现几何级数扩张”来诠释“隐形冠军” 的成长性。小家电的行业特征很符合这样的隐形冠军,看不尽的生命周期 。

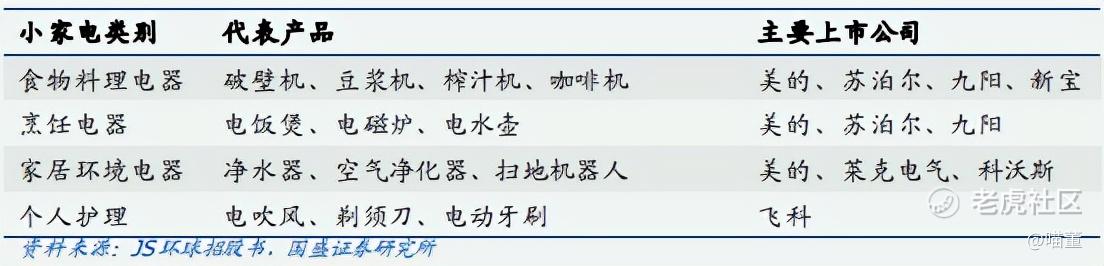

小家电行业品类众多,根据场景用途一般分为四大类:食物料理、烹饪电器、家居环境 以及个人护理。1)食物料理:破壁机、豆浆机、榨汁机、面包机、咖啡机等;2)烹饪 电器:电饭煲、电磁炉、电水壶等;3)家居环境电器:净水器、空气净化器、扫地机器人等;4)个人护理类:电吹风、剃须刀、电动牙刷等。

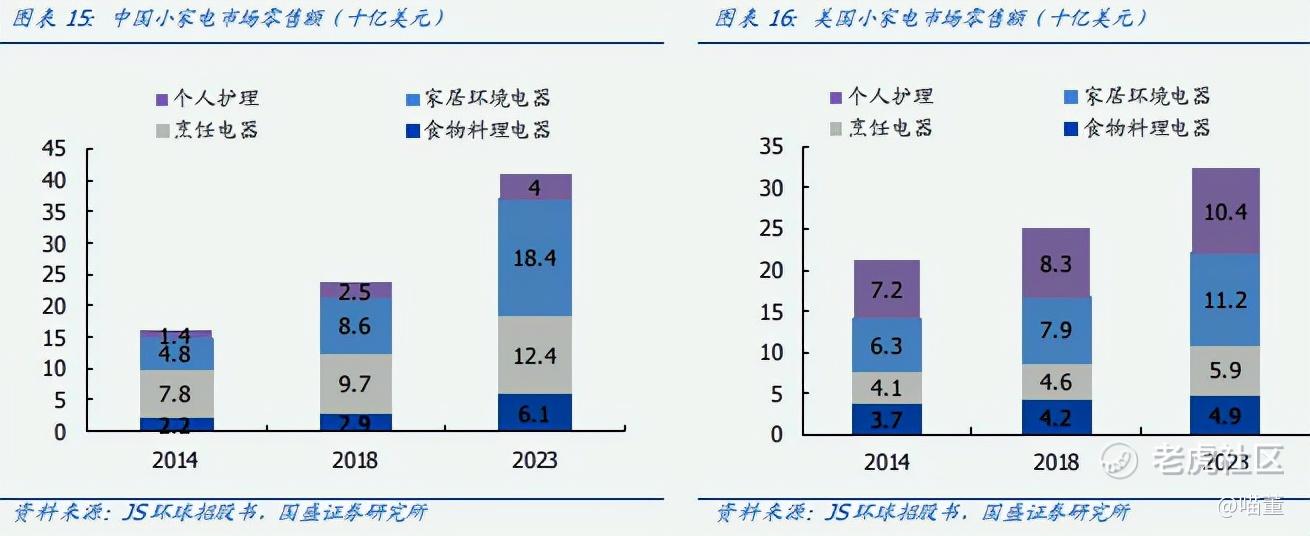

我国小家电市场依然很空间广阔。根据JS环球招股书披露,2018年我国小家电市场零售额237亿美元,其中食物料理/烹饪电器/家居环境/个人护理分别为 29/97/86/25亿美元。

根据佛若莎莉文预测,2023年我国小家电整体市场规模将达到323亿美元,5年复合增速5.3%。其中食物料理/烹饪电器/家居环境/个人护理将分别达到 61/124/184/40 亿美元, 复合增速 4.6%/3.2%/4.9%/7.2%。 与成熟市场相比,仍有较大提升空间。

小家电很多细分品类可选属性较强,与发达国家相比,我国渗透率依然处于低位,随着人均收入水平上升仍有较大提升空间。如破壁机, 我国每百户保有量仅有7台,美国/英国/日本/韩国分别为50/45/40/35 台,保有量还有较大提升空间。吸尘器市场也是如此。总量上,2018年美国小家电零售总额250亿美元,与我国相差不多。但是考虑到美国人口不足我国 1/4,所以我国小家电依然有较大提升空间。

尤其是借力SEB集团后,苏泊尔综合实力有望稳步提升 。首先SEB集团是国际领先的炊具和厨房小家电企业,与苏泊尔的业务存在明显的协同,自2007年完成对公司的要约收购后,SEB 进一步推进了与公司的深度合作,所以我们认为SEB有望于以下三大层面 进一步提升公司的综合实力:

1、SEB 集团全球订单持续转移至公司,助力公司外销收入增长,进 一步提升规模效应。

2、日常经营方面,公司不断推进与 SEB 在技术、生产、管理层面的深度融合, 有效降低采购成本、提升生产、经营效率。

3、公司已从SEB引进 LAGOSTINA、KRUPS、WMF 等高端品牌,补足自身高端市场空缺,实现了在厨房领域的中高端品牌全覆盖。

行业竞争格局

中国小家电行业呈现美的、苏泊尔、九阳三足鼎立的局面,根据奥维云网监测数据显示,2021 年上半年中国小家电行业线上、线 下零售额 CR3 分别为 65%、92%,头部品牌线下渠道领先优势尤为明显。苏泊尔近 3 年市场份额 稳中有升,2021 年上半年苏泊尔线上、线下零售额占比分别为 22%、31%,较 2018 年分别提升 3pct、2pct。

细分品类来看,电饭煲、破壁机、电压力锅、电磁炉等规模较大的品类集中度相对较 高,2020 年线上零售额 CR5 分别达 77%、80%、96%、88%;而规模相对较小的品类集中度则 相对更低,以电水壶、搅拌机为例,CR5 分别达 67%、56%。苏泊尔通过前瞻性的多品类布局, 在厨房小家电的传统、新兴品类中均有较强的市场竞争力,2020 年苏泊尔在电压力锅、电饭煲、 电磁炉、电水壶、破壁机、搅拌机等行业的线上市场占有率分别为 36%、26%、21%、16%、16%、 12%,均位于市场第二。

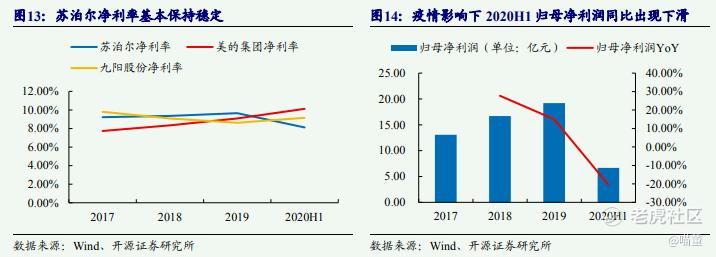

苏泊尔净利率处于行业较高水平,2020H1受政策、疫情影响有所下滑。由于费用端苏泊尔可以和母公司SEB集团共享研发技术,因此研发费用率明显低于竞争对手,在毛利率相近的背景下,净利率处于行业较高水平。2019年苏泊尔净利率9.65%高于竞争对手九阳股份、美的集团2020H1实现归母净利润6.7亿元,同比下滑20.5%。

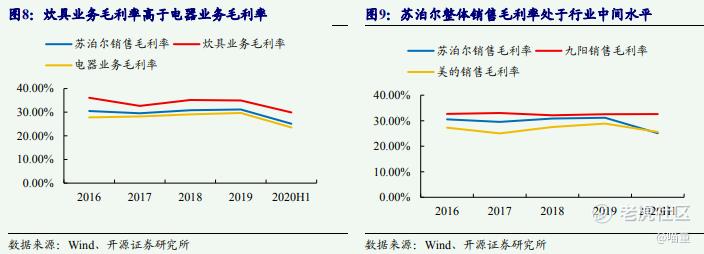

苏泊尔整体销售毛利率处于行业中间水平。2019年,公司毛利率为31.15%,整体毛利率略高于美的集团毛利率。

企业护城河

1、品牌优势

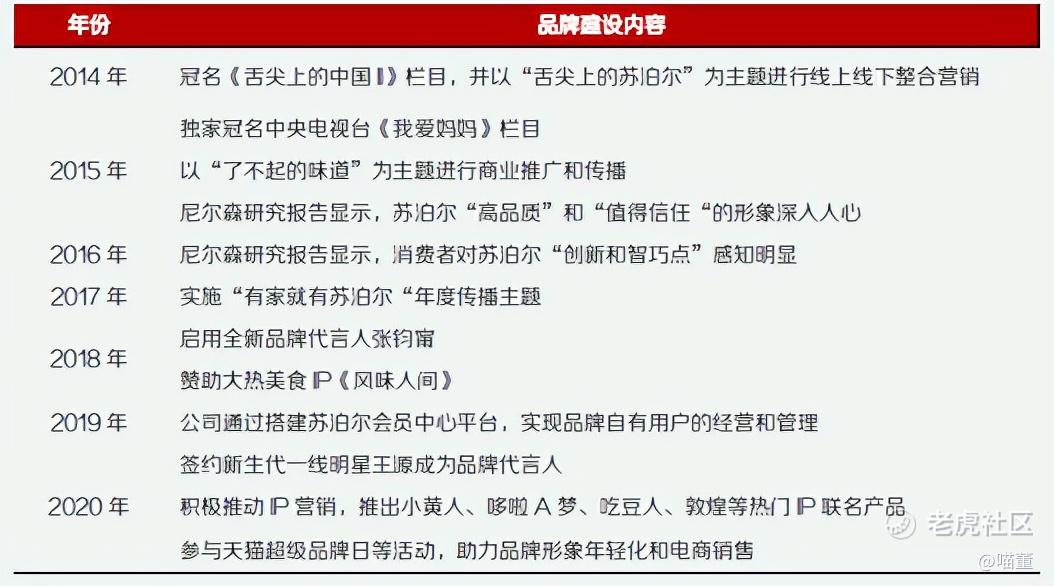

顺应渠道与消费者变化趋势,逐步推进品牌年轻化转型。

苏泊尔的品牌战略是:最早的单一压力锅品牌诉求“安全到家” ——产品跨位“做什么菜用什么锅”——行业跨位与品牌价值跨位同步的“创 意厨房好生活”。从产品跨位到行业跨位(从炊具进军小家电)到品牌价值跨位(多品类支撑创意厨房品牌价值),公司的创意厨房的品牌理念进一步明确和强化,保证了品牌形象的同一性。

苏泊尔的销售以线下渠道为主,定位于70后、80后的消费者,因而一直致力于打造“高品质”、“值得信任”的品牌形象,先后通过冠名《舌尖上的中国 II》、《我爱妈妈》、《风味人间》等大热栏目,加深消费者对苏泊尔“品质”、 “创新”的品牌感知。近年来,行业渠道整体向线上转移,更多热衷于高颜值小家电的 90、95 后 消费者涌入市场,顺应这一变化趋势,公司于2020年开始推进品牌年轻化战略,通过签约新生代顶流明星、推出大热IP联名产品以及参与天猫超级品牌日等方式,结合包含更多长尾品类的多元化产品矩阵,提升年轻消费者对于品牌的关注度和购买意愿。

如果我们再用“电饭煲”作为关键词全网搜索,同样会发现苏泊尔品牌占据一线位置,并且销量也非常给力。

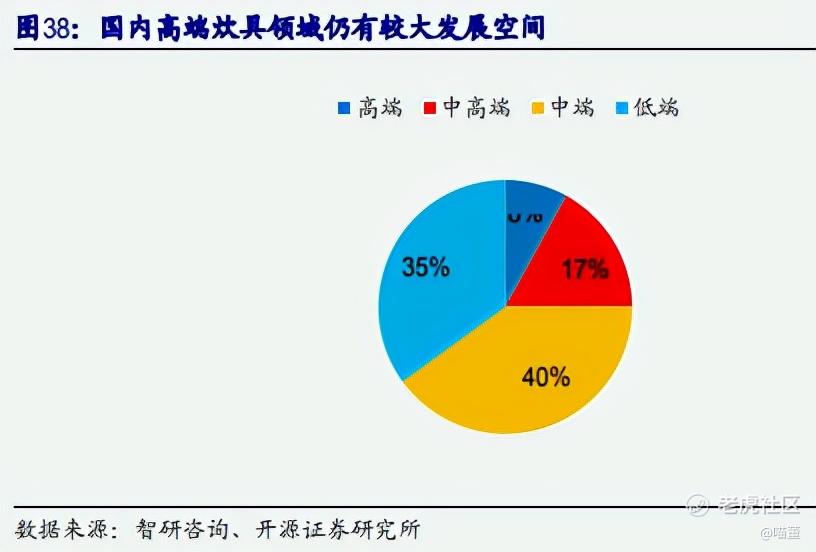

借WMF之力,苏泊尔进军国内高端炊具市场。2017年苏泊尔拟以自有资金 1.2亿元收购WMF品牌中国市场消费者产品业务。本次交易后,公司获得WMF的品牌及商标的中国使用权,WMF将助苏泊尔持续开拓国内高端厨房领域,迎合国内市场消费升级的趋势,填补高端炊具领域的空白。再借力SEB集团,苏泊尔已从SEB引进LAGOSTINA、KRUPS、WMF 等高端品牌,补足自身高端市场空缺,实现了在厨房领域的中高端品牌全覆盖。

2、成本优势-创新专利

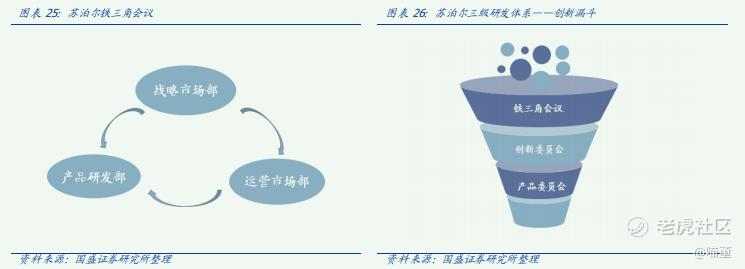

公司从SEB 吸纳并孵化出了一套针对中国市场的高效、科学的研发决策体系——“创新漏斗”。

所谓创新漏斗,就是将创新想法汇集起来,经过层层筛选过滤,最后实现创新 想法到产品的转化和落地。创新漏斗主要通过三层筛选:铁三角会议、创新委员会、产 品委员会。

铁三角会议:主要由战略市场部、运营市场部和产品研发部组成。

1、战略市场部:是 连接终端客户需求与研发的最紧密的部门,一面向消费者推广研发,一面向研发部门传递市场需求。

2、运营市场部:主要面向市场,进行产品设计及推广。

3、产品研发部: 根据市场部反馈的消费者需求进行产品研发。在产品研发落地的过程中,各个部门能够 有效沟通、紧密配合,防止研发与市场脱节造成转化率较低等问题出现。

创新委员会:主要由各事业部和总部的高层组成。经过上一轮铁三角会议筛选出来的项 目,将进入创新委员会。各事业部和总部的高层每个月开一次会,探讨项目是否立项。

产品委员会:主要负责监督总结项目的进度和完成情况。决定立项的项目进入产品开发 流程之后,就进入了产品委员会。 同时,针对中国市场对于反应速度快的本土需求,公司也进行了相应的转变,将流程控制在 6-8 个月,以便在竞争中获得先发优势。形成兼具外资企业的“科学、严谨”与适 应中国市场的“高效、迅速”的研发决策体系,实现嫁接 SEB 优势与本土改良的完美融合。

SEB 曾助力苏泊尔在产品上获得先发优势。SEB在全球成熟市场耕耘多年,打磨出的炊具及小家电技术领先。苏泊尔选择引入SEB在国外市场需求大、产品积累深的产品, 并根据国内情况进行针对性优化再推广。在 2009 年推出的红点锅以及 2011 年推出的 IH 电饭煲均是引入了SEB技术加以改造的成功案例。

海外市场小家电发展阶段领先我国,对于未来可能爆发的新兴品类,公司可以复制红点锅以及IH电饭煲的成功案例, 无需额外花费精力人力从零开始研发,节省研发成本与时间。可以将精心打磨并经过成 熟市场认可的产品迅速向国内市场推广,抢占先机。

渠道:

SEB向苏泊尔输出一套国际化管理理念。在SEB帮助下,苏泊尔2009开始对已有SAP 系统进行优化,2010年从GE集团引入信息中心 IT总监担任这一项目牵头人,2011年引入IBM团队进行SAP优化。优化后的IT系统将苏泊尔旗下各事业部、生产基地与各地分公司原有系统打通,对财务体系、流程体系进行标准化、统一口径运作。

1、下沉市场布局领先同行 2-3 年,终端网点密集

公司自 2007年开始就进行渠道下沉,在一些较为发达的县城建设生活馆,最多时曾超 过1000 家,经过优化后至今仍有 670 家生活馆,在第三方渠道无法触及的地区形成有 效补充。对渠道下沉的战略重视时间领先同行 2-3 年,抓住了下沉市场的小家电渗透率 提升机会。公司终端网点数量密集,达到 6 万余终端,九阳有 4 万余终端,而爱仕达在 2014 年仅有3000个终端。前瞻性的渠道布局将在未来小家电市场下沉过程中更加受益。

2、SEB加持,与KA合作上升一个台阶

SEB 与沃尔玛、欧尚等大卖场签有全球合同,苏泊尔也因此与各国际卖场建立了 Top to Top 的合作关系,从原来单纯的进货和销售,参与到了卖场的品类管理。国内能够建立 此种合作关系的只有宝洁、联合利华等少数企业,可见公司在现代渠道的优势显著。2018 年被沃尔玛评为“最佳供应商”,在华润、永辉、人人乐被评为“VIP 合作供应商”。 全国性KA下沉,助力公司进一步收割地方性品牌份额。三、四线城市渠道正在走向整 合,从传统的零售店、夫妻店更多的向卖场、KA 等连锁转型,在新一轮的 KA 下沉中, 连锁渠道对于品牌商的供应链响应速度、货品品质以及进场费用都提出了更高的要求, 利好龙头在三四线进一步提升份额。

3、电商迎头赶上,供应链改革提效

公司2009年进入电商渠道,2010年成立电子商务部,领先同行3-5 年。但是在电商上态度一直较为谨慎,被九阳等超越。近年来开始及时调整战略后效果显著。以电磁炉和 电压力锅为例,其中电磁炉线上占比从2014 年 11.89%上升至2018年 24.34%,电压力锅线上占比从2014年26.61%上升至39.61%,抢占美的九阳份额。虽然苏泊尔线下销售占比也在不断上升,但上升幅度略低于线上。公司内部来看,电商渠道销售占比不断提升,已超过40%。

二, 财报分析

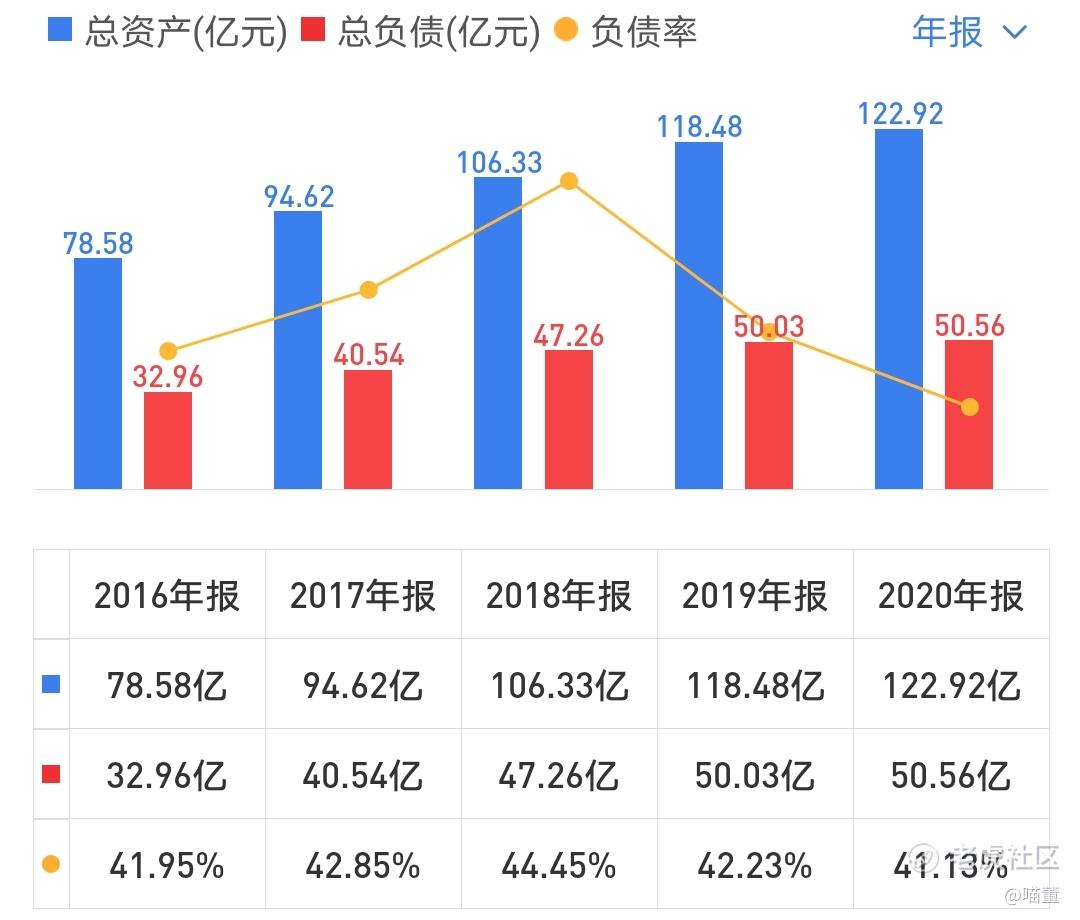

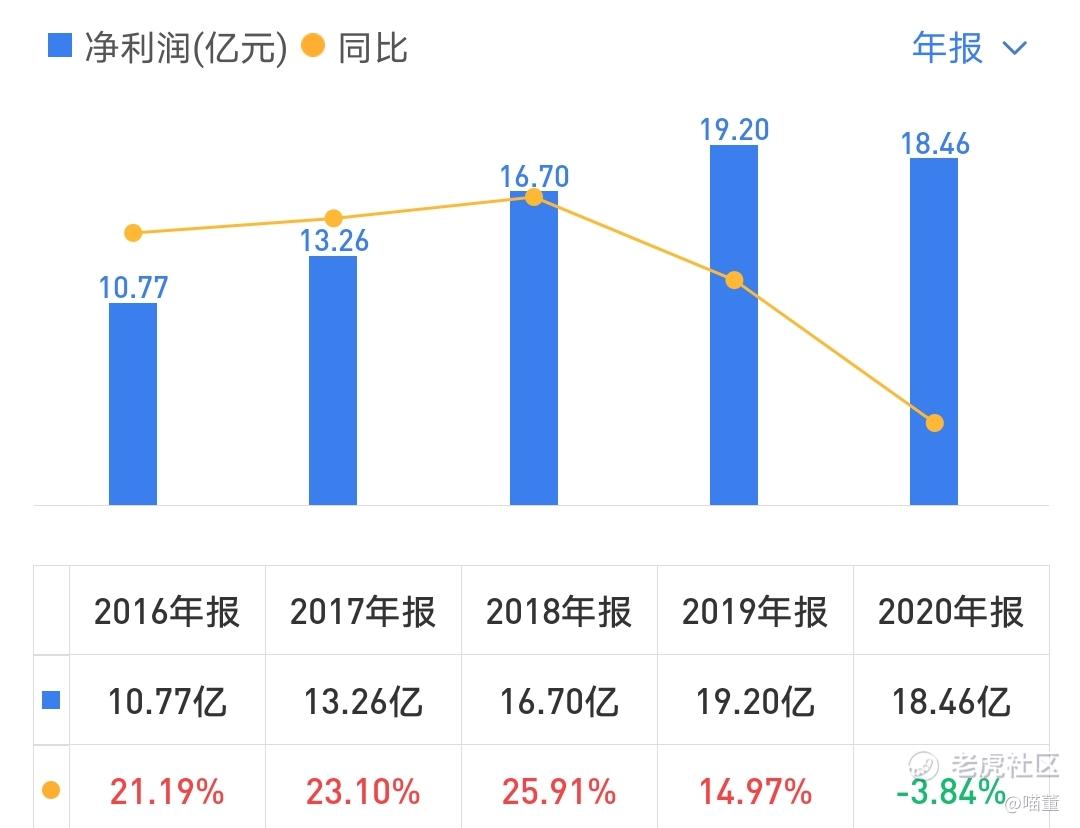

1,总资产——成长能力

从上表看出苏泊尔总资产呈稳步增长,2020年有所放缓,总体来说还不错!

2,资产负债率

公司的资产负债率一般为45%为宜。上图看出苏泊尔近 5 年资产负债率平均为42%左右,资产负债率不高。负债基本上由经营负债组成,应付账款和预收账款占了负债的 80%,长期来看,苏泊尔是没有偿债风险的。

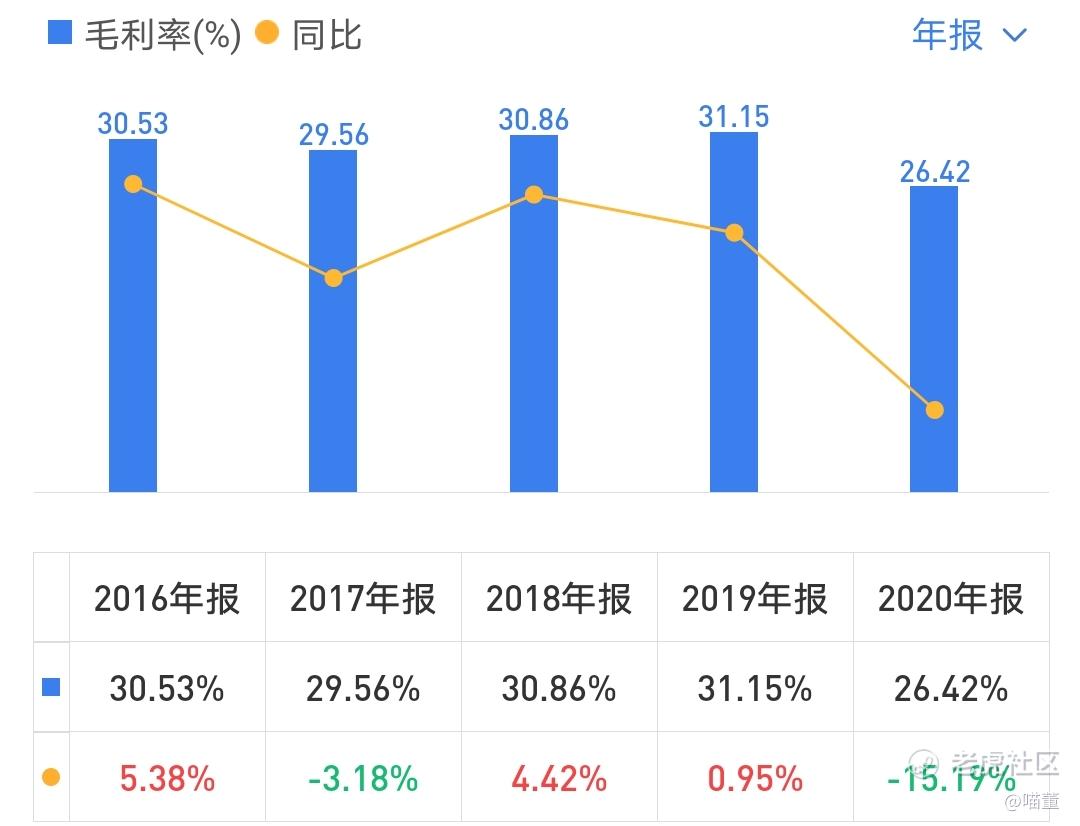

3,毛利率

一般情况下毛利率大于40%的公司有核心竞争力很强。上图看出苏泊尔近5年的毛利率平均为30%左右,参考家电行业竞争激烈的程度来看,这样的毛利水平也属合理,但是19年又下降趋势,还需观察。

4,净利润现金比率

净利润现金比率是衡量公司净利润含金量的重要指标。从上图看出苏泊尔的整体来看近 5年均值是107%,虽然 2017年、2019年有所下降,但均超过83%,相对还是比较优秀的。

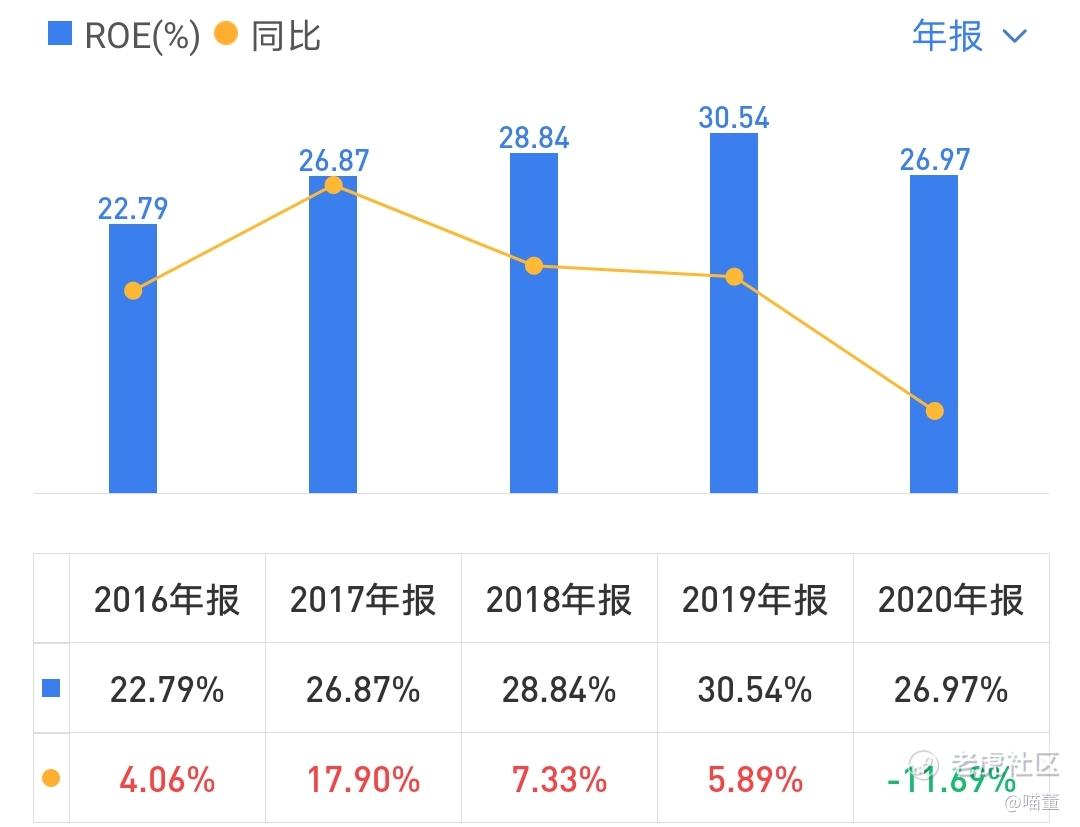

5,净资产收益率 ROE

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率。一般来说,净资产收益率在15%以上为佳。

从上图看出苏泊尔近五年的净资产收益率都大于20%,整体盈利能力很强,持续性也很好。从这里可以看出,苏泊尔由于行业竞争激烈毛利较低,但是薄利多销,综合盈利水平还是很高的。

6,现金流——造血能力

从上图看出近五年的整体呈增长趋势,通过财报得知2017年和2019年下降的原因是购买商品、接受劳务支付的现金和支付给职工以及为职工支付的现金所致,说明苏泊尔在四费方面还需改善。

7,分红

苏泊尔自上市以来累计分红18次,累计分红金额为63.20亿元。且分红率在50%左右,可以看到公司把较大一部分赚来的钱给股东分红,对股东很不错!

三,企业估值

1,合理市盈率

苏泊尔拥有品牌优势、技术专利和渠道两项护城河且比较坚固。全球领先的炊具、厨房小家电龙头,SEB控股后带来稳定的外销订单同时先进的技术支撑公司产品领先行业。公司在渠道布局方面具有前瞻性,随着品牌逐步年轻化、伴随品类持续扩张、中高端炊具逐步放量,公司有望实现快速增长。结合苏泊尔历史给出25倍合理市盈率。

2,净利润增速分析(参考过去5年复合增长率和公司下一年盈利预测)

公式:合理的市值=合理的利润×PE(市盈率)

通过计算得出苏泊尔最近5年的净利润复合年化收益率为14.42%,我们保守以10%的复合增速来计算未来三年苏泊尔的合理市值:

目前苏泊尔的市值为398.68亿。

投资估值:614×60%=368.4亿(60%是为了扩大安全边际)

我们先制定投资标准,控制一个好仓位,围绕这个好仓位再结合自己实际情况和行情来建仓,建仓之后再计算一个好周期!并不是说制定投资标准是多少就按多少去买卖。

我们想获得预期中的收益,通过计算,好价格来了的时候我们就可以知道。

安全边际思想仍是巴菲特投资体系最重要的基石,或者说安全边际是整个价值投资体系的核心和基石。

再好的公司,如果你不管价格就买入,也可能是亏钱的。只要我们留出容错空间,从而就可以大大降低风险。

四,总结:

优势

1,全球领先的炊具、厨房小家电龙头

苏泊尔是全球领先的炊具、厨房小家电龙头,SEB控股后带来稳定的外销订单同时先进的技术支撑公司产品领先行业。公司在渠道布局方面具有前瞻性,随着品牌逐步年轻化,伴随品类持续扩张、中高端炊具逐步放量,公司有望实现快速增长。

2,炊具行业线上占比提升,高端化趋势利好龙头扩张

炊具线上占比提升,根据奥维云网数据,2020年1-9月炊具线上市场零售额达603亿元(+47%),苏泊尔市占率约19%,龙头地位稳固。在健康、外观等需求下,产品高端化趋势显现,根据奥维云网数据,2020年1-9月中高端炊具同比增长明显,利好龙头份额扩张。

3,SEB助力打造厨房整体解决方案,深耕品牌年轻化趋势

产品端,SEB集团的成熟技术输送提升公司核心竞争力,电饭煲产品始终引领市场。近年来公司通过品类扩张,从传统炊具扩张到厨房整体解决方案,品类拓张的同时,通过引入SEB集团旗下其他品牌,利用多品牌战略实现利润最大化。

公司布局始终具备前瞻性。早期紧抓百货红利,积极布局家电连锁门店大型连销超市、传统百货商店等线下渠道。2007年加速渠道下沉,2010年积极拥抱电商红利,2018年探索购物中心渠道,2019年进入直播、社交电商渠道,品牌端,始终围绕着渠道、消费者变革进行转变。

风险

集团外销订单增长不及预期;

行业价格竞争加剧;

原材料价格大幅上行的风险;

渠道下沉不及预期;

疫情影响线下销售。

以上就是对苏泊尔的简单分析。

本文仅供参考,不作任何投资依据!

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

精彩评论