作者 |烫金海

在美团的业绩会上,王兴的一句“Better together共同富裕本身就根植于美团的基因之中“火遍全网,一时间”共同富裕“传遍了大街小巷,似乎所有互联网厂商的名字都有了共同富裕的基因。

既然共同富裕是美团的基因,那么资本市场上的美团是否也有与股民“共同富裕”的基因呢?

纵观美团融资史,在2018年上市前,美团与大众点评累计融资金额达到了100多亿美元,同为外卖起家的饿了么在被阿里收购前的累计融资金额不到40亿美元。

充足的资本弹药为美团外卖业务立下了汗马功劳,在2016年外卖补贴进入了白热化阶段,彼时的美团已经与大众点评合并,在资本的加持下,美团加大补贴力度,在获客上将饿了么与百度外卖远远甩在身后。

赢得了市场份额后,美团开启了赴港上市的路程,2018年9月20日,美团登入港交所,IPO定价69港元,募集资金42亿美元。

对于当时募集资金用途,根据当时招股说明书显示:

35%用于技术提升与提高研发能力,主要是美团外卖、团购等业务的自动调度系统,通过算法提高业务的运营效率。

35%用于开发新服务与产品,主要是电影、打车、单车、社区团购等业务。

20%用于选择性的寻求和投资业务互补的产业与公司,目前来看主要是在一些新业务投资并购。

10%用于运营资金与一般企业用途。

目前来看,美团募集来的资金都发挥应有价值,三大产品线餐饮外卖、酒店旅游、新业务及其它都拥有了不错流量壁垒。

同时,美团的外卖业务在2019年成功盈利,根据最新公布Q2财报显示,今年上半年餐饮外卖营收437亿,经营溢利35.63亿,平均每日营收高达2.43亿。

外卖业务的成功,为美团的”Food+Platform”战略打下的基础,同时也消除了市场对美团商业模式的疑虑。

2019年7月在发行价上下波动的美团股价终于迎来突破,此后一路高歌股价最高达到460港元/股,较发行价上涨566.67%,总市值一度逼近3万亿港元。因此,从这角度上看,美团确实让股民与公司一起“共同富裕”起来。

一、美团业绩的残缺美

8月30日,美团公布了二季度及半年报业绩,此次的业绩有可圈可点之处,亦有令人担忧的风险,总而言之美团业绩就是一个不完美的圆,充满着残缺的美。

美团营收、GTV及用户流量高速的增长是此次最大的亮点,在疫情过后美团的业务不但快速的复苏,而且还迎来的新增长。

1.营收、GTV、用户齐头并进

2021年以来美团的营业总收入达到807.75亿元,同比增长94.80%;其中美团的三大板块业务,餐饮外卖、酒店及旅游、新业务及其他的营收分别为437亿、151.87亿及218.88亿,同比增速均在80%以上。

值得注意的是,美团的新业务及其他板块的增速最快达到123.30%,今年上半年该板块的营收的占比相较2020年同期上涨了3个点达到27.10%。新业务及其他是美团最具有潜力的业务,其营收占比的增长反应出美团的社区团购、出行服务、生活娱乐等新业务迎来的新的增长。

用户流量与GTV方面,美团年度用户流量达到6.3亿,单季新增5910万,再度创出历史新高。美团的总交易额(GTV)截止Q2季度的12个月内为6249亿,季度内的变现率为13.3%。

2.美团的亏损与流量焦虑

在营收快速增长背后,美团的经营利润是一个无法绕开的话题。2021年上半年美团的餐饮外卖与酒店旅游业务经营溢利分别为35.63亿、64.12亿,而新业务及其他的则亏损172.83亿,整体亏损80.18亿元。

从经营利润可以清晰看出美团新业务是未来盈利最大不确定性点,也是市场最具争议的一点。餐饮外卖与到店、酒店及旅游业务已经盈利,为何还要大量的烧钱去豪赌新业务?

这离不开流量焦虑的问题,美团虽然用户流量庞大,但用户的流量黏度低。美团现在盈利的板块餐饮外卖与酒店及旅游业务,其用户使用具有很大的不确定性,同时也拥有太多竞争对手。

一日三餐,用户可以吃外卖,也可以不吃。用户吃不吃外卖,住什么酒店受到太多外部的因素干扰。同时,即使用户要吃、要住也会有很多的选择。

在吃方面,除了饿了么,还有各大商超连锁配送程序,麦当劳、必胜客等快餐连锁店的程序;

在住方面,除了美团外,携程、58同程、去哪儿、飞猪哪个不能选?因此美团流量能快速的掘起,其它平台亦能模仿美团快速掘起。

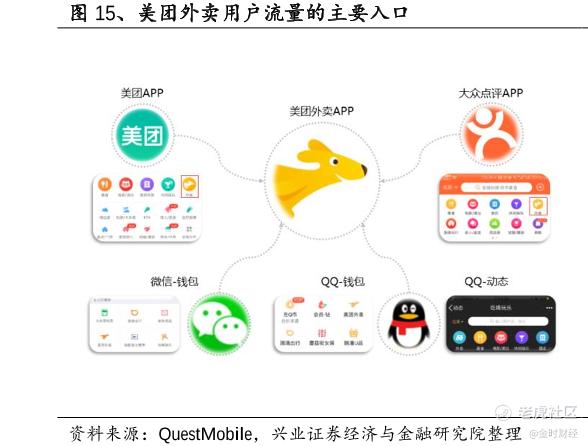

除了用户黏度低、外部竞争大外,美团流量入口也并不独立,除了自身流量外,腾讯对美团美团流量支持是不可忽视的。

这对于一心想创造美团帝国的王兴来说,必然有些别扭。众所周知,当年王兴与马云的“分手”重要原因就是,马云想让美团成为阿里的一份子,而王兴只想坐属于自己的王位。

流量的焦虑,让王兴不得不去豪赌新业务,然后这个过程并不顺利。反垄断、社区团购过度补贴、骑手社保缴纳、佣金定价过高等问题接二连三的出现,美团在这种种的不确性中艰难的前行。

二、美团还能美下去吗?

在估值方面美团业务的三个大板块业务,是不同的产品组合。根据德邦研究所的估值显示,美团的外卖业务、酒店及旅游、美团优选、其它创新业务的估值分别是8247亿、8333亿、2933亿及1655亿。

那么什么是美团的创新业务呢?根据2020年年报,其他服务及销售主要包括企业对企业餐饮供应链服务(“B2B餐饮供应链服务“)、货款促成及相放贷后服务、共享骑行服务、网约车服务以及其他产品或服务产生的收入。

目前企业对企业餐饮供应链服务,逐步开始面向C端也就是美团优选,在未来业务规模有可能成为美团新的利润增长点。

对于新业务,德邦研究所也给出风险预警:认为新业务较多处于快速成长和探索期,商业模式仍在成熟和逐步优化中,尤其是新业务、新业态、新渠道。

除了新业务的风险外,最近宏观政策的不确定性是美团最大的风险。美团的流量焦虑根本原因是在于美团依旧运用的是平台经济。然而,平台经济受到越来越多监管,美团的外卖商业模式能否成功运用到新业务的板块上是要打上个问号。

互联网平台经济的打法,在过去的十多年是大显神威,无论是阿里系还是腾讯系产品,均应用的是中介费与平台费主导的商业模式。然而随着外部环境不断变化,运用过往逻辑去推断未来显然是有失偏颇的,但不管如何,美团资本故事仍在美好的演绎着。

(本内容为作者独立观点,不代表金时财经立场。文中内容仅供参考,不作为任何的投资建议。市场有风险,投资须谨慎。

精彩评论