科技板块最近不太稳嘛同志们,还记得医药是防御板块这件事吗?

而且$(IBB)$最近可是正式突破压制它整整1年的关键位了,个人感觉这两天的回踩是个买入机会。

老实说这个突破我原本是有点惊讶的,虽然纯从技术面来说它突破是正常的,但之前我一直觉得基本面不支持——没看到行业内并购活动掀起啊。

不过回头查了一下新闻,我想市场情绪改善可能来自于更加“商业友好”的FDA,或者说是因为“通俄门雷声大雨点小,川普政府大位眼看着越坐越稳”。

在“精简新药审核流程”这方面川普是挺说话算话的,FDA上半年已经批准了比整个2016年都要多的新药,新任局长还承诺在夏天结束之前要“clear out”超过200个的孤儿药的上市申请。

不仅如此,FDA如今甚至还愿意重新考虑以前做出的决议,比如说$(FOLD)$7月11号跳涨26%就是因为旗下一个叫galafold的药当天宣布会在今年内重新提交NDA并且申请“快速审批”。而这个药去年11月时候被FDA以“需要更多数据”的理由打回,原本是预计进行新的试验,直到2020年才会重新提出上市申请的。

此外,在“打击高药价”这方面,川普“政府不直接参与议价,通过增加市场竞争来推动降价”的倾向也很是明显,这意味着这方面的“政策不确定性”对行业盈利的影响会很温和。按照Cowen&Co.的预测,川普政府对药价的压抑大概会让行业EPS增速从8%降到6-8%。

至于媒体热点“新医保”则是暂时不关生化板块什么事,主要影响的还是医院、保险公司和医保领域的相关服务商等等。

而目前制药和生化类股票按照17年EPS的预估值来看,其P/E比SP500折价了11%,这意味着上升潜力不低。

所以虽然行业并购活动并没有升温,接下来生化的走势还是有基本面支撑的。

不过对个股来说,FDA带来的也不全是好消息,起码搞阿片类镇痛药的那些看来是要栽,建议远离——

美国的阿片类药物(其实就是鸦片)成瘾问题挺严重的,据CDC调查,2000-2015年间,因为过量使用阿片类药物和吸食海洛因造成的死亡率上升了3倍。

FDA因此常年被批评,目前看来川普政府时代的FDA打算针对这个来点干货了,第一个被抓出来树典型的是$(ENDP)$。

- 3月份FDA搞了咨询委员会,独立研究后以18-8的结果建议ENDP旗下阿片类镇痛药Opana ER撤市,这个药2016年的销售额是1.58亿美元。

- 6月份FDA直接施压要求撤市。

- 7月ENDP宣布“自愿的”将其撤市,并大量裁员。

反过来说,这对搞非阿片类镇痛药的公司来说就是好事了,比如$(ZYNE)$ $(BDSI)$

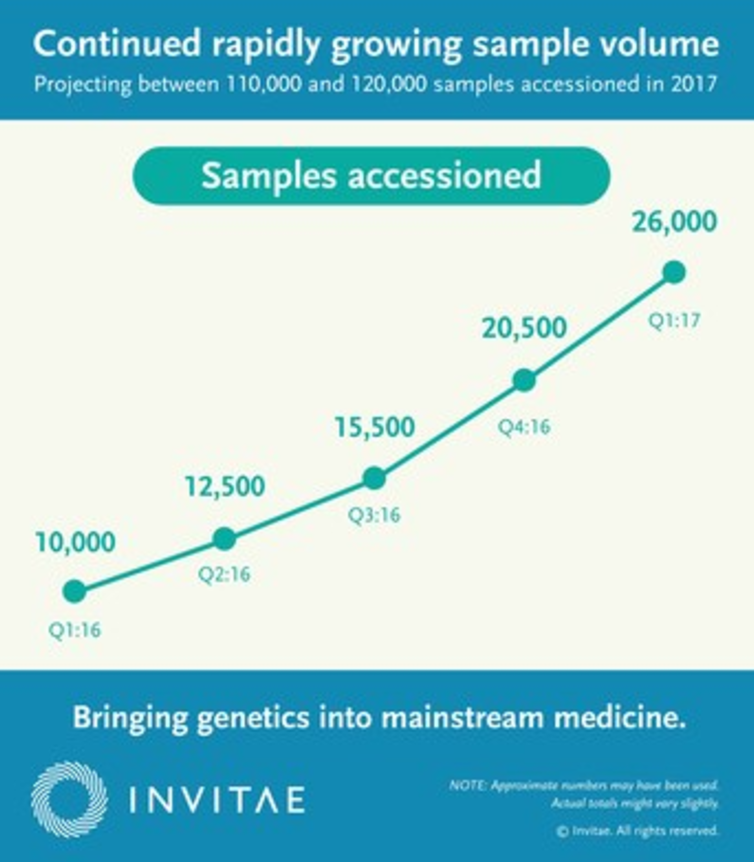

最后想聊聊以前提过的$(NVTA)$ 不认识这个公司的看这里

简单来说,这个公司属于目前正在升温的基因测序行业,而且是行业里业绩增速最快的公司之一。

为什么会提到它呢?因为这货快财报了(8月7日盘后),而且股价处在今年的中位水平。

看图大家也能发现它今年的波动和财报很有关系:

Q1的财报之前的那个帖子里有介绍,非常亮眼,所以股价大涨。

而Q2的财报其实也不差,但是没能满足投资者异常高的期待,只beat了分析师预期一点点,所以跌回了Q1财报前的水平。

Q2财报要点:

- EPS亏损$0.64,高于预期0.02。

- 营收$1030万,同比增长160%高于预期50万。

- Q2进行的测试数达到2.6w,持续高速上升:

- 本季度测试成本为$359/次,同比下降42%。

- 新签了加州的蓝十字与蓝盾医保公司,目前NVTA已进入1.87亿人的医保名单。

- 截至当季末持有现金约$1.05亿。

其实是挺不错的一份财报,看数据公司的发展依然健康。

测试成本的下降和测试规模的扩大是NVTA能不能满足市场期待,在今年内实现正现金流的关键,这两点上它表现都挺好。同时对于它这种“走量不走价”的商业模式来说,医保覆盖规模的扩大也是好事。

大跌主要问题还是市场期待太高了,可能之前的定价意味着市场希望它立刻起飞吧(其实不现实,基因测序市场是在升温,但是离“爆发”还有距离)。

个人还是看好这次财报的,毕竟跌过一次之后市场预期应该没那么高了。

不过赌财报终究是个风险很高的事,我没打算参与,倒是正在考虑要不要在现在的价格上建个小小的仓位长期持有,财报之后万一还是跌就补仓这样。

风险提示:以上仅为资料汇总,不构成投资建议,投资决定请自行做出!

#该吃药了#

精彩评论