核心摘要:

元宇宙是一个与现实世界平行的,可提供游戏、购物、社交等沉浸体验的开放虚拟世界。移动互联网流量红利接近尾声,在用户数增长乏力的阶段,追求更高时长以及更高的ARPU 成为重点突破指标,元宇宙即为科技公司当前重点布局的方向。当前元宇宙发展处于探索阶段,技术奇点形成的跃变仍需等待。梳理各厂商在元宇宙上的布局,现阶段具备商业可行性及投资价值的方向主要有3个:1)VR/AR相关技术和产品的开发,对应人机交互和沉浸感体验;2)通信模组等无线网络设备,对应元宇宙场景落地的基础;3)游戏产业,对应内容构建和社交元宇宙。

- VR/AR设备:元宇宙中用户的沉浸式体验以及交互升级的需求,决定了未来在用户端VR/AR 设备将成为元宇宙的重要接入口之一。VR/AR厂商主要包括互联网厂商、消费电子厂商以及新兴厂商,行业未来的品牌格局或有不确定性,可以预见的是VR/AR 出货量将快速爆发。在VR/AR 设备中需要使用处理器、传感器、光学透镜、显示、结构件等硬件,相关厂商有望在未来迎来发展机会。我们认为,由于 VR/AR 行业未来几年有望真正进入爆发期,优选价值量占比较高的光学显示、处理器、传感器等环节,前瞻选择绑定诸多大客户、自身竞争力突出、具备产能保障的优质标的。

- 基础设施:作为元宇宙产业落地的基石,通讯模组等基础网络设施有望先于元宇宙应用爆发。通信模组将迎来“量价齐升”:1)元宇宙带来通信技术迭代,形成"NB-IoT+4G+5G"的三角格局。无线模组需融合各类技术,提升算力效能,价值量明显提升;2)元宇宙以 5G、人工智能、VR、AR 等行业属性的加持衍生出来更多应用场景,通信模组出货量将迎来爆发式增长。对比过去应用爆发期,元宇宙时代流量增长空间巨大,云链投入有望持续高增长。

- 游戏:游戏是元宇宙的呈现方式,它的交互灵活、信息丰富,为元宇宙提供了创作平台、交互内容和社交场景。元宇宙的发展完善有望使得虚拟消费成为主流消费类型之一,从而大幅度推动游戏及相关行业收入天花板,从长期来看推动行业估值中枢上移。

投资建议:关于元宇宙的投资机会,长期不应低估宏大的叙事,短期也不应高估技术进步的节奏。1)VR、AR产业有望迎来拐点。推荐歌尔股份(002241);2)关注元宇宙基础设施发展,推荐物联网模组厂商移远通信(603236)、广和通(300638);3)游戏作为C端杀手级应用带来利润,推荐完美世界(002624)、吉比特(603444)。

1.元宇宙:下一代互联网革命**互形式

元宇宙(Metaverse)出自于 1992 年出版的科幻小说作家尼尔·斯蒂芬森的《雪崩》,书中构思了一个脱胎于现实世界并与之平行的元宇宙。元宇宙(Metaverse)这个单词拆解后由Meta 和 Verse 组成, 其中 Meta 表示超越,verse 表示宇宙(universe),合起来可以理解为创造一个平行于现实世界的人造虚拟空间。现实世界中的人们可以打破时空界限,以数字化身(avatar)的形式在其中生活,且永不下线。1999 年的《黑客帝国》、2018 年的《头号玩家》将对于元宇宙解读和想象搬到了大银幕上。2020 年,疫情加速了线上数字化活动的趋势。2021年,随着元宇宙受到资本市场的热捧和科技巨头的重点关注,该概念开始走入大众的视野为人熟知。

1.1定义:与真实世界平行的虚拟世界

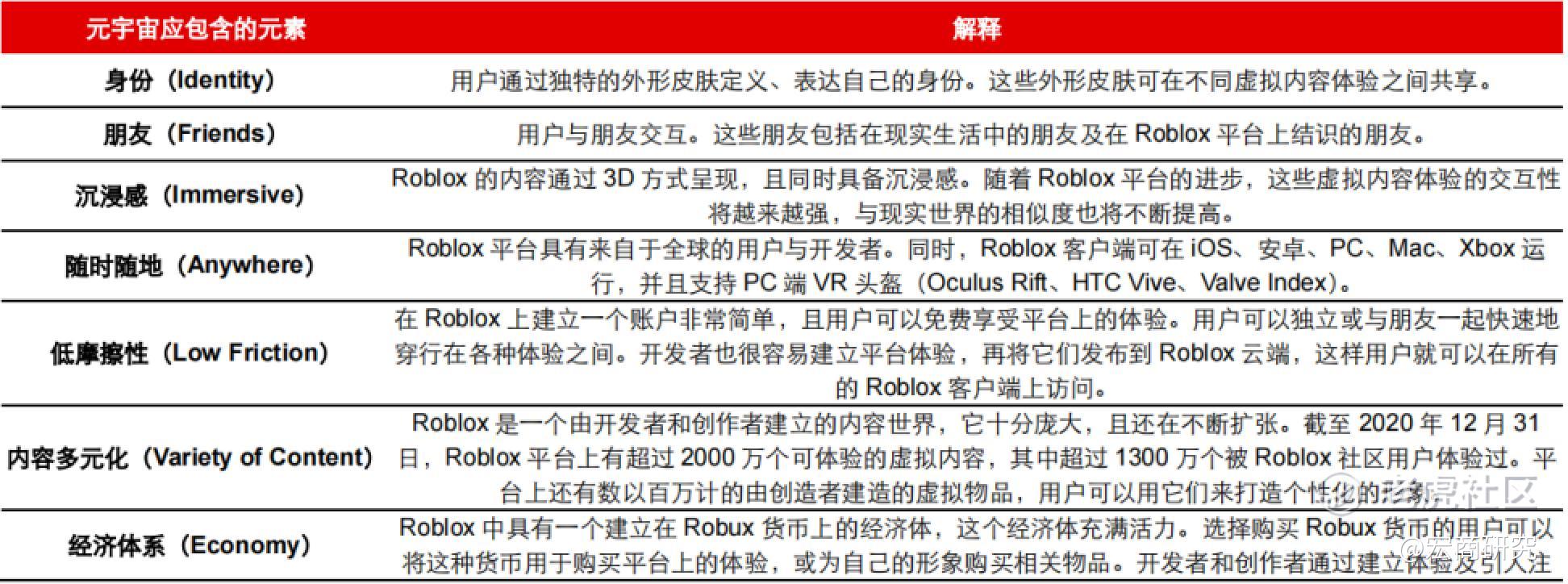

元宇宙(Metaverse)作为一个在2021 年才逐步走进大众视野的概念,其定义相对抽象,目前各家公司均对其有不同的定义。以“元宇宙第一股”Roblox 为例,该公司认为元宇宙应该包含身份(Identity)、朋友(Friends)、沉浸感(Immersive)、随时随地(Anywhere)、低摩擦性(Low Friction)、内容多元化(Variety of Content)、经济体系(Economy)、安全(Safety)这 8 个元素。

通过梳理不同行业头部企业对元宇宙的理解,我们对元宇宙的概念总结如下:“一个与真实世界平行的、相似的线上三维空间;本质上为一个串联、打通了大量虚拟场景的线上虚拟世界”。这个“虚拟世界”通过软件模拟现实世界的各方面体验,打造一个“线上的世界”。现实中的用户可以控制一个虚拟角色参与这个虚拟世界的运作,与所有玩家进行交互。

元宇宙是无数技术与应用落地节点的集合。在移动互联网的基础上,元宇宙对沉浸感、参与度、永续性等多方面将提出更高的要求,因此会由许多独立工具、平台、基础设施、协议等来支持其运行。我们认为,随着AR、VR、5G、云计算等技术成熟度的提升,元宇宙有望从概念走向现实。元宇宙的正向循环将逐步打通, 即底层技术推动应用迭代,然后市场需求提升反哺底层技术持续进步迭代。

1.2发展阶段:拐点已至,未来可期

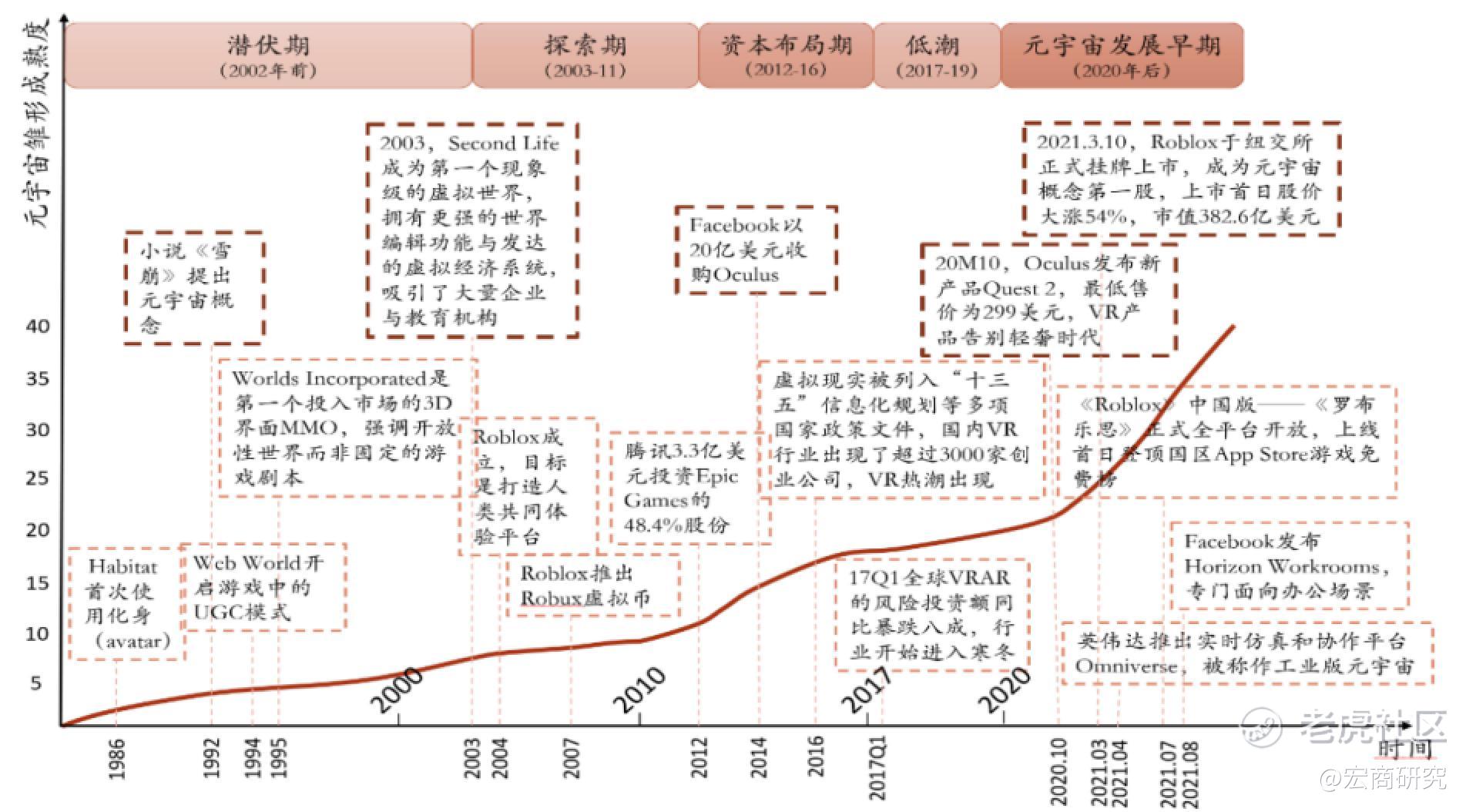

复盘元宇宙的发展历程,我们将元宇宙发展前史划分为五个阶段:分别是潜伏期(2002 年前)、探索期(2003-2011)、资本布局期(2012-2016)、低潮(2017-2019)、元宇宙发展早期(2020 年 10 月后)。1980-2000 年,“化身”等元宇宙相关的概念出现,并自小说《雪崩》正式提出;2000-2010 年,元宇宙雏形的实现形式逐步被探索,《Second Life》成为第一个现象级的虚拟世界,之后的“元宇宙第一股”Roblox 也在该阶段创立; 2010-2017 年,互联网巨头开始布局元宇宙相关概念,关键的交互硬件之一 VR 设备掀起第一波投资热潮;2017-2020 年,虚拟现实产业落地进展未达预期,投资遇冷,行业进入技术积累与蛰伏期;2020 年后至今,Oculus 发布划时代的 Quest2 一体机,压低的成本、售价有望助力 VR 设备出货量跨越“拐点”。

随着元宇宙概念在2021 下半年逐步成为了头部科技公司所认可的技术路径,该概念热度不断提高。元宇宙概念的关注度在2021年3月美股公司 Roblox 上市后得到了极大提升。后续大型科技企业纷纷开始向元宇宙概念倾斜资源,例如英伟达展示了Omniverse 平台及虚拟数字人技术、Facebook 改名为 Meta、微软发布 Mesh 虚拟体验协同工作平台等,人们开始意识到元宇宙概念或是头部科技厂商所认可的全新下一代技术路径。

我们认为,目前元宇宙在VR/AR 为首的硬件端已经有比较完善的产品放量,但在协议与标准的开放共通、消费者行为的培养方面,还需要较长的发展期。

参照电力革命时代的两波浪潮,我们认为,元宇宙已处于第一波技术变革浪潮的早期,离第二波工业变革尚有较远距离。目前元宇宙的相关应用包括云游戏、NFT、数字工厂等,都停留在对元宇宙相关技术的利用阶段,并未将元宇宙应用为产业的基础设施。若能在元宇宙所带来的虚拟世界中,随着现实世界各类型客观条件限制减弱或消失,新的行业、产业运转模式等得以产生,才能够突破第二波工业变革,为人类的总量经济带来全新的增长。

参照无数技术与应用落地集体造就的移动互联网时代,我们认为,元宇宙已处于需求、科技互相推动的市场自趋循环之中。区块链、VRAR、5G 等科技对元宇宙持续赋能,Roblox、VR 游戏、数字工厂等元宇宙应用带来盈利和需求的提升,又反哺科技应用的持续推进。同时,元宇宙各项科技尚未能完成像 iphone 那样完全集大成的跨时代产品,已达成成本、体验双突破的 VR一体机可能是未来 3-5 年内元宇宙 C端代表性产品之一。

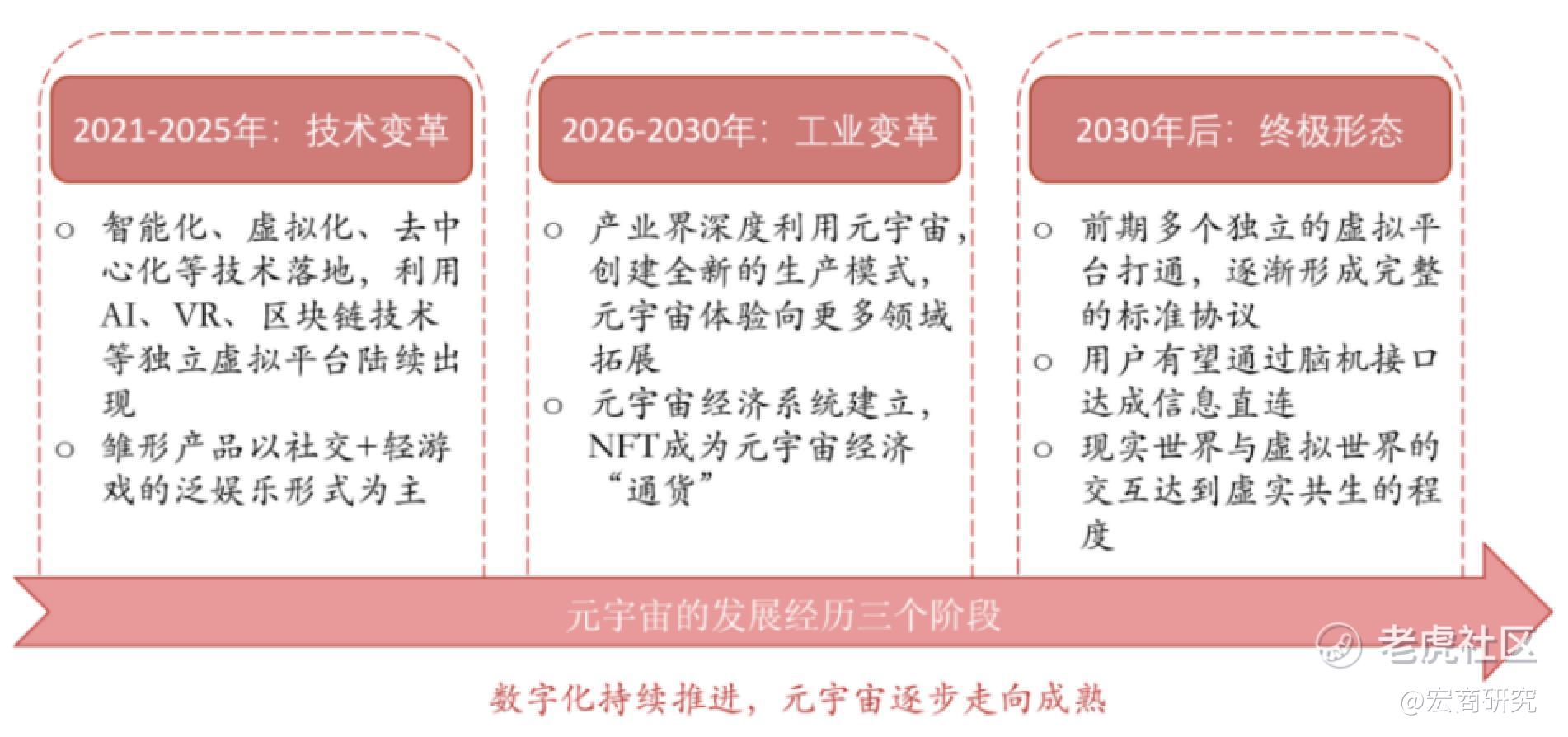

综合上述讨论,我们认为元宇宙的发展展望将分为三个阶段,从“技术变革”到“工业变革”再到“终极形态”,元宇宙将逐步走向成熟。第一阶段为技术变革阶段,主要以3-5 年内消费级 VRAR 硬件逐步铺开为发展主线。随着智能化、虚拟化、去中心化等技术落地的不断推进,多个利用 AI、VR、区块链技术的独立虚拟平台陆续出现,为用户提供更高技术含量、更新奇、丰富、多元的体验。第二阶段为工业变革阶段,主要以 10 年内算力、AI、通讯技术等元宇宙基础设施逐渐完善为发展主线。产业界将深度利用元宇宙以达到创建全新的生产模式,提高生产效率,元宇宙经济系统也在此建立,凝聚“共识”的 NFT 有望成为元宇宙经济“通货”。第三阶段为终极形态阶段,主要展望未来 10-20 年脑机接口的可能应用和元宇宙平台的互相打通。前期多个独立的虚拟平台开始聚合打通,完成的标准、协议形成,用户有望通过脑机接口达成信息直连,与虚拟世界的交互达到虚实共生的程度, 真正的元宇宙时代将到来。

1.3核心特征:永久沉浸的社交生态,广阔开放的平行宇宙

尽管元宇宙概念仍在探索当中,但各方的不同的观点依然有相似的共同之处。在市场对元宇宙广泛讨论的基础上,我们进一步提炼出元宇宙的五大核心特征:

1)大规模:一方面,元宇宙的DAU、MAU、同时在线用户数将超过现有的所有移动互联网应用及平台;另一方面,元宇宙不仅包括游戏、还包括社交、教育、移动办公、数字工业等边界广阔的丰富内容,可探索空间的大小、体验的丰富程度甚至有望超过现实世界。

2)沉浸感:随着技术进步,这种沉浸感可以通过VR/AR 设备乃至脑机接口达到,VR 眼镜等元宇宙端口在未来都会成为像蓝牙耳机一样的标配。同时,虚拟世界和真实世界相互交汇融合,线上+线下的沉浸式场景将成为元宇宙的重要组成。

3)强社交性:超越现实世界和虚拟世界的元宇宙,社交是一个必备功能。用户在元宇宙可以扮演他们在真实世界中可能无法扮演的角色,并以这个身份同元宇宙中的其他人交互交往,产生协作,创造价值。

4)持续性:元宇宙并非某组织某公司运营的平台,它的运营将持续存在、没有间断;作为用户,元宇宙不论其在线与否,都将持续保持运行并对用户的元宇宙角色产生影响;作为创作者,其在元宇宙中创作的价值,持有的资产将不会因为平台停运而消失。

5)开放性:一方面,元宇宙需要打通各个独立的游戏、应用、社交,实现标准、协议、货币体系的互认、互换;另一方面,元宇宙向所有第三方开放技术接口,让它们可以自由地添加内容。

1.4产业框架:从技术变革走向商业落地

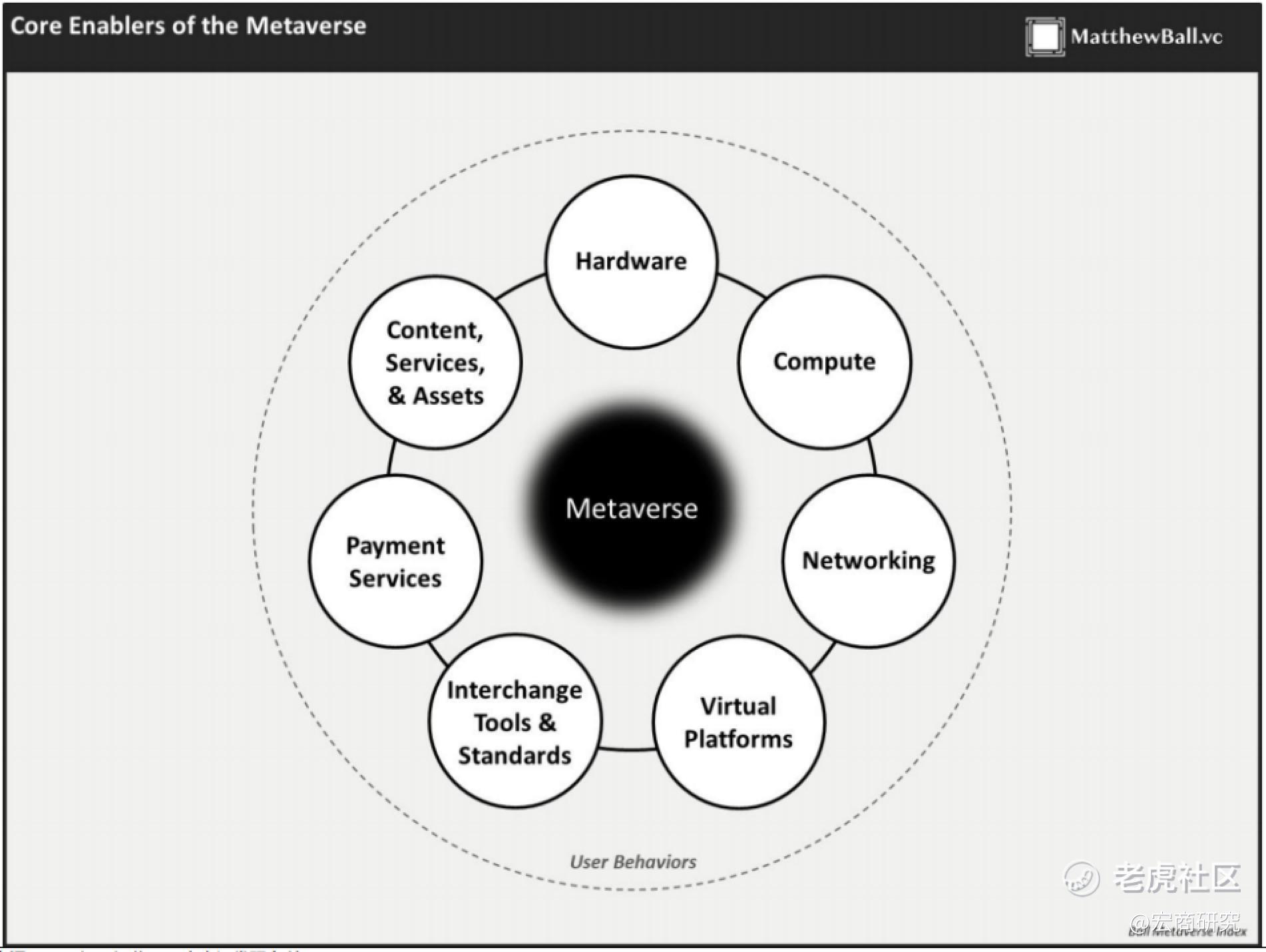

尽元宇宙本身的技术架构并不复杂,但它的实现需要通信技术、计算架构(云计算、边缘计算)、算法(AI、音视频解码)等技术的共同配合,遵循木桶理论,因此长期以来一直停留在概念阶段;但随着各领域的科技突破,元宇宙终将从概念走向现实。通过总结和梳理各方机构的观点,我们认为实现元宇宙的核心框架分别为:硬件、网络层、计算力、虚拟平台、协议和标准、支付方式、内容、服务和资产、消费者行为。

1.硬件:用于访问、交互或开发元宇宙的物理技术和设备。包括但不限于C 端消费级硬件(VR 一体机、手机 AR 和触觉手套等新交互手段)以及 B 端硬件(如用于 3D 扫描实物并创建虚拟数字实体的硬件,工业辅助现实硬件等)。特定用于计算的硬件,如 GPU、ASIC 芯片和服务器,以及特定用于网络的硬件(如光纤电缆或无线芯片组)将被归类在下面两个类别。

2.网络层:5G、wifi 等网络,提供永续的、实时的连接。元宇宙对带宽的要求很高,数据传输的网络提供商、交换中心和服务器之间的路由、以及管理消费者面前“最后一公里”数据的下一代 WIFI 等,都是元宇宙的重要支撑。

3.计算力:支持元宇宙的计算能力,包括物理计算、渲染、人工智能、投影、动作捕捉和翻译等多样化和高要求的功能。我们认为,AI 技术可能是元宇宙发展中的难点,能实现多功能、类人化思考的强人工智能是元宇宙实现的条件之一,但目前由弱人工智能发展到强人工智能的技术路径何时探明尚存疑问。

4.虚拟平台:沉浸式数字模拟(通常是三维模拟)、环境和世界的开发和操作,用户和企业可以在其中参与探索、创造、社交等各种各样的体验(如赛车、绘画、上课、听音乐),并从事经济活动。这些业务不同于传统的在线体验和多人视频游戏,因为存在一个由开发者和内容创作者组成的大型生态系统,在底层平台上产生大部分内容并获得大部分收入。

5.协议和标准:支持元宇宙整体互操作性(不同计算机系统、网络、应用程序间一起工作并共享信息的能力)的工具、协议和引擎等,使得元宇宙能够完成创建、操作和持续改进。这些标准包括资产格式及其导入导出、兼容性管理和更新、创作工具以及信息管理等。

6.支付方式:数字支付流程、平台和运营的支持。包括数字货币及其相关的金融服务,比如加密货币:比特币和以太网,以及其他区块链技术。

7.元宇宙内容、服务和资产:设计或创建、销售、存储、安全保护和财务管理数字资产。包含建立在和服务于元宇宙的所有业务和服务,并且没有被平台所有者垂直整合到虚拟平台,包括独立于虚拟平台专门为元宇宙所构建的内容。

8.消费者行为:消费者和商业行为(包括时间和注意力的投入、消费决策和能力)的可观察变化。这些变化要么与元宇宙直接相关,要么由元宇宙的产生使其变为现实。当它们最初出现时,这些行为看起来更接近于“趋势”或“时尚”,但后来将表现出持久的全球社会意义。

1.5投资机会:关注三个具备商业可行性的方向

当前元宇宙发展处于探索阶段,技术奇点形成的跃变仍需等待。我们认为,目前具备商业可行性的元宇宙投资机会主要集中在以下三个方向:(1)VR/AR设备:元宇宙中用户的沉浸式体验以及交互升级的需求,决定了未来在用户端XR设备将成为元宇宙的重要接入口之一。随着技术突破和成本下行,AR/VR出货有望快速放量;(2)基础设施:从产业发展顺序来看,元宇宙有赖于基础设施的完善,因此网络建设以及AI 算力等技术底座有望率先爆发。(3)游戏:完全符合元宇宙设定的应用仍有距离,但是游戏平台最为接近元宇宙的雏形(如Roblox),此外拥有社交和娱乐内容入口的游戏产业巨头也有望抢占先机。

2.VR/AR设备:元宇宙的接入口

元宇宙中用户的沉浸式体验以及交互升级的需求,决定了未来在用户端VR/AR 设备将成为元宇宙的重要接入口之一。长期来看,元宇宙时代VR/AR 设备有望逐步承接智能手机的应用并开发新的应用场景,其出货量未来或将突破10亿级别。短期而言,VR/AR 的应用集中在游戏娱乐场景,受益于高性价比消费级 VR 设备 Quest2 的持续热销以及明年诸多品牌的新品有望问世,预计今明两年VR 行业整体出货量有望迎来高速增长,AR 出货量未来也有望在低基数下实现百万级的突破。在 VR/AR 设备中需要使用处理器、传感器、光学透镜、显示、结构件等硬件,相关厂商有望在未来迎来发展机会。

2D 的电脑屏幕无法实现真正的沉浸感,AR(增强现实)、VR(虚拟现实)技术的成熟让虚拟体验越来越引人入胜,逐渐达到与现实世界难以区分,实现“永久沉浸”,是元宇宙的入口。1)AR 指用户直接或间接观察真实场景,将数字元素叠加到现实世界的对象和背景上。AR 游戏《宝可梦 go》将捕捉“宝可梦” 的游玩过程投射到现实场景,极富代入感和互动性,上线五年热度不衰。2)VR 指计算机生成的虚拟环境全面接管用户的五感,提供隔离其物理环境的封闭式体验,并通过动作捕捉来实现信息输入输出。比如在VR 游戏《节奏光剑》中,伴随动感的节奏,斩切“迎面而来”的红蓝方块。也有观点提出 MR 混合现实、XR 扩展现实的概念,将真实场景和虚拟场景融合在一起,类似于 AR 和 VR 的升级版结合。

2.1市场空间:整体规模增长迅速,出货量或比肩智能手机

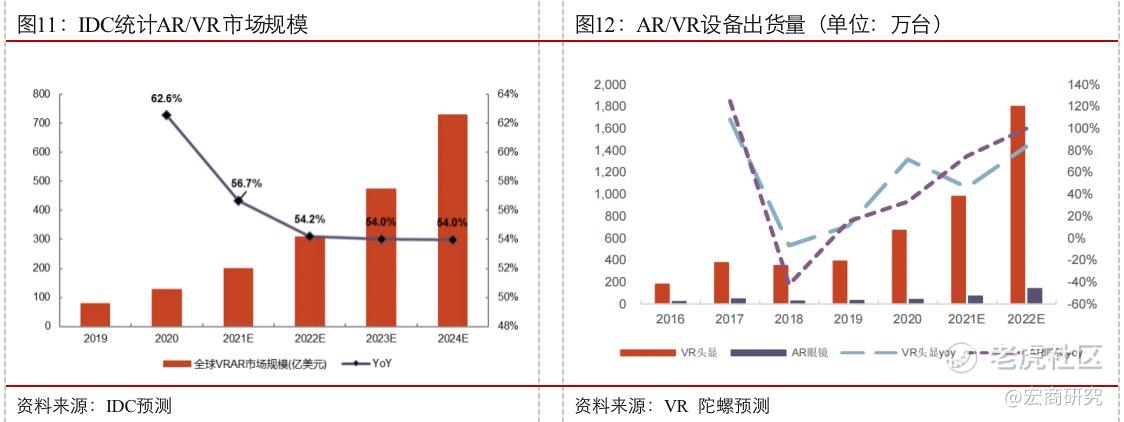

技术累积沉淀逐步下压成本、VRAR 应用场景的拓宽、疫情下宅经济的发酵共同推动 VRAR 市场升温,虚拟现实的商业价值被发掘,市场规模增长迅速。根据IDC数据,2020 年全球 VRAR 市场规模约为 127 亿美元。故 IDC 预计 VRAR 市场将在2024 年达到728 亿美元的规模,CAGR 高达54.7%。中国已成长为全球AR/VR最重要的市场之一。根据 IDC 数据,2020 年中国 VRAR 市场规模达 66 亿美元,同比增长 72.1%,占全球 55%,在规模及涨幅方面均超越美国和日本,列全球首位。预计中国市场 2020-2024 年 CAGR 大约 47.1%,保持高速增长,2024 年市场规模将超过 250 亿美元。

VRAR 设备出货量激增,元宇宙接入终端铺开,助力元宇宙版图逐渐渗透。2020 年 VRAR 设备出货量共706万台,其中 VR设备637万台,占比 90.23%;VR一体机出货量最大,为309 万台;AR 设备69万台,占比9.77%。根据 IDC 预计,到2024 年,VRAR 设备出货量将激增至 7671 万台,其中 VR设备3561万台,占比46.41%,VR 一体机出货量最大,为 2525 万台;AR 设备 4111 万台, 超过VR设备,占比53.59%,AR 一体机出货量最大,为 2400万台。

类比PC 互联网、移动互联网时代终端形态的变化,元宇宙时代下 VR/AR 设备出货或是十亿量级。回顾互联网时代历次变迁,新的终端的出现也会使得用户获取信息以及生活娱乐方式发生改变,反过来又促进终端出货量的增长,移动互联网时代智能手机出货量超过10 亿部。我们认为,长期来看元宇宙时代VR/AR 设备有望逐步承接智能手机的应用并开发新的应用场景,其出货量未来或有望冲击10亿级别。

精彩评论