纵观即将过去的2021年,全球楼市喜迎“大繁荣”,而中国楼市却险象环生,房企寒冬求生,政府援以宏观调控之大手,房地产的春天是否还远?

据亚洲房产科技集团居外IQI(Juwai IQI)12月13日发布的全球房价报告显示,欧洲和北美继续引领全球前所未有的房价热潮。在全球60个住房市场中,有47个市场的实际房价(即根据通货膨胀调整的价格)均有所上涨。以英国为例,2021年三季度英国实际房价较去年同比上涨7.48%,与去年三季度同比2.62%的增长相比,有了大幅提高。

“北美、澳洲、英国以及德国的楼市在疫情年由于需求猛增和政策支持而一路高涨,预计这波上涨行情明年还将持续。虽然涨幅可能会有所减缓,但住房可负担性越来越成为各国关注焦点。”

01 国内房价环比延续下降态势

反观国内,在“房住不炒”“三稳”等房地产政策指导下,2021年11月份,70个大中城市商品住宅销售价格环比延续下降态势,同比涨幅持续回落。

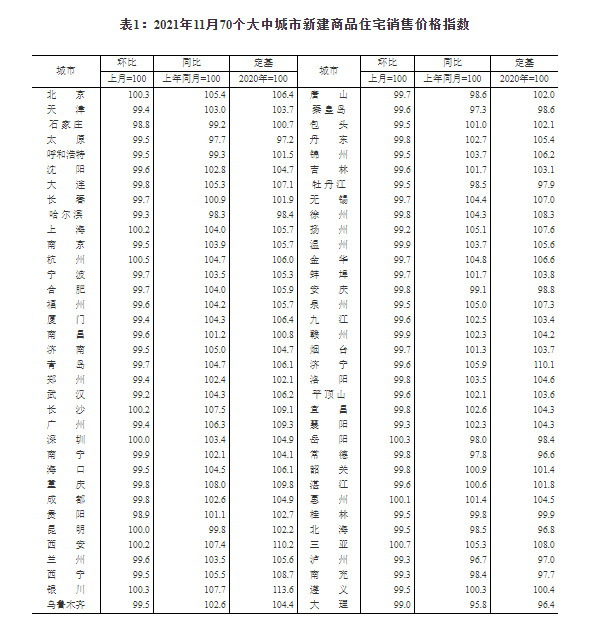

据国家统计局测算,11月份,一线城市新建商品住宅销售价格环比持平。其中,北京和上海环比分别上涨0.3%和0.2%,广州下降0.6%,深圳持平。

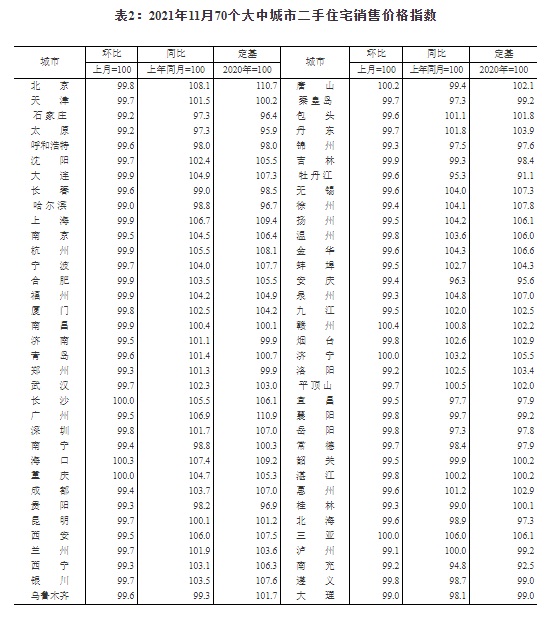

一线城市二手住宅销售价格环比下降0.2%,降幅比上月收窄0.2个百分点。其中,北京、上海、广州和深圳环比分别下降0.2%、0.1%、0.5%和0.2%。

二线城市新建商品住宅和二手住宅销售价格环比均下降0.4%,降幅比上月分别扩大0.2和0.1个百分点。

三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同;二手住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。

一线城市新建商品住宅和二手住宅销售价格回落

据国家统计局测算,11月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.8%和5.8%,涨幅比上月分别回落0.2和0.9个百分点。

二线城市新建商品住宅和二手住宅销售价格同比分别上涨3.3%和2.0%,涨幅比上月分别回落0.4和0.5个百分点。

三线城市新建商品住宅和二手住宅销售价格同比分别上涨1.4%和0.5%,涨幅比上月分别回落0.4和0.5个百分点。

数据来源:国家统计局

02 国内房企负债高企

自2016年12月14日的中央经济工作会议首次提出“房子是用来住的、不是用来炒的”的定位以来,房地产市场便迎来了强有力的监管与整顿。特别是在“三条红线”和“限贷令”等政策出台后,使得一些排名靠前的房地产龙头企业都面临着巨大的降负债压力,现金流非常紧张。

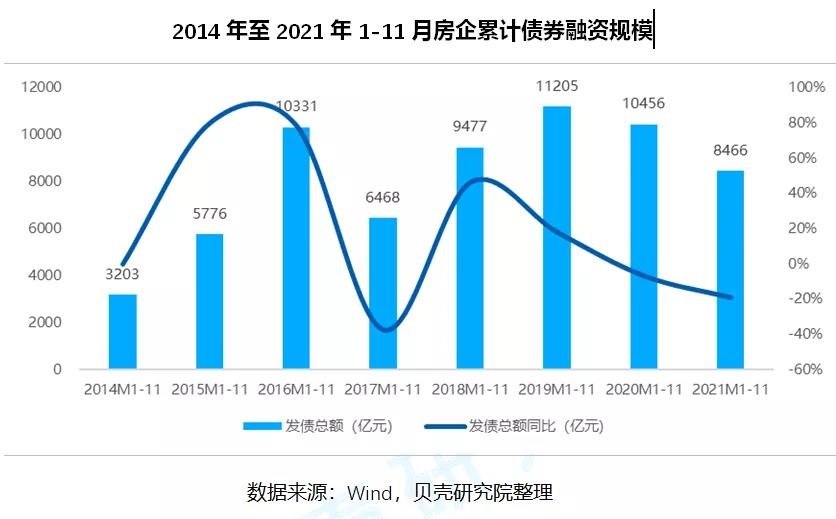

根据贝壳研究院统计,2021年1-11月房企境内外债券融资累计约8466亿元,同比下降19%,金额规模减少1990亿元。与此同时,2021年也是房企偿债高峰年,2021年房企到期债务规模达12822亿元,将成2019-2023年间的偿债最高峰。

一方面监管收缩融资,另一方面要大规模偿债,房企资金压力可想而知。房企暴雷似乎也属意料之中,12月3日晚间,恒大集团(03333.HK)爆发危机,无法履行2.6亿美元债务担保义务,这意味着恒大已经出现首笔债务实质性违约。阳光城(000671)、中国奥园(03883.HK)、花样年(01777.HK)等房企等接连债务展期。

03 国家宏观调控,探索发展新模式

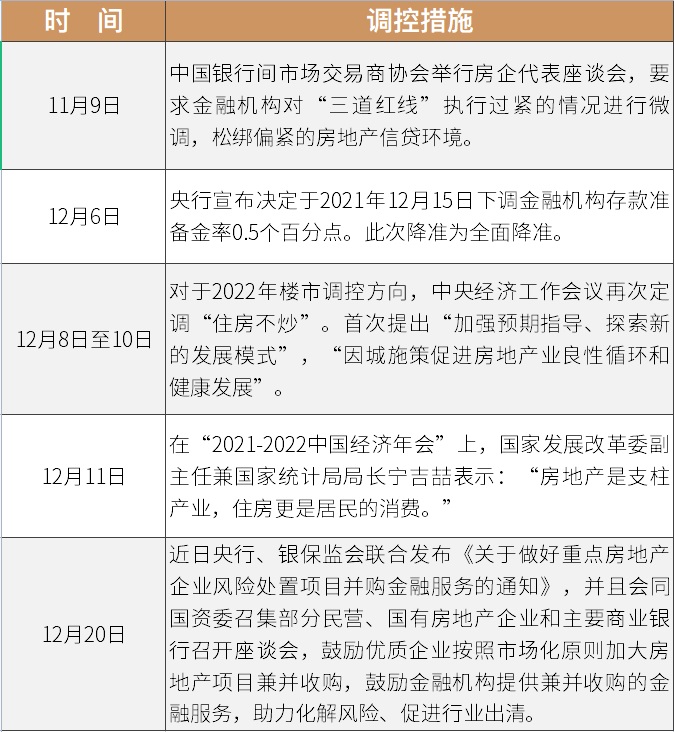

面对下半年房企接连爆发危机,国家于11月始从房地产信贷及央行降准等方面入手,对房地产行业调控力度进行了微调,一定程度上缓解房地产行业资金流动性问题,房企因此获得喘息机会。

2021年12月11日,中央经济工作会议再次定调2022年楼市“住房不炒”,这说明楼市调控根本不容动摇。不过,会议首次提出了“加强预期指导、探索新的发展模式”,“因城施策促进房地产业良性循环和健康发展”,这也意味着旧发展模式难以为继,楼市将迎新模式。

笔者认为,楼市新模式下“取消商品房预售制度” 将是一个重要议题。目前“取消商品房预售制度”已在广东、海南等一些热门城市开始试点工作,短期来看,虽然增加了房企的资金压力与项目周期,但从长远而言,取消这一制度有利于房地产企业规范化、高效化运营,有助于行业的良性循环与健康发展,在加速库存房、二手房流通的同时对房价维稳有积极作用,对于购房者来说,也解决了期房烂尾,购房后无法收楼的风险。

精彩评论