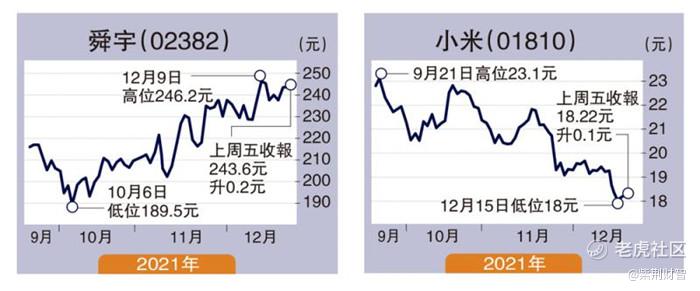

大摩发表报告,表示看好舜宇光学(02382)车载、监控、AR、VR镜头方面的长期增长潜力,进入iPhone供应链的潜力也将为其手机镜头业务带来新的盈利增长动力,将舜宇目标价由230元升至255元,评级“与大市同步”。

大摩指,由于在Android客户端中的份额增长快于预期,并且通过自动化提高了利润率,舜宇综合镜头模组业务在2021年有一个积极的惊喜,不过股价在很大程度上反映了最近的积极发展,对2021年下半年的指引修订,意味着手机和车载镜头的增长放缓。

另外,大摩认为小米(01810)将成为2022年智能手机出货量复苏的主要受益者,而市场对智能手机出货量前景较为悲观,该行将小米目标价由31.5元下调至27元,评级“增持”。

大摩相信,拥有引人注目的产品组合的小米,与同行相比,最有能力获得全球智能手机市场份额,人工智能物联网(AIoT)可以利用小米稳固的智能手机专利,实现快速增长并创建丰富的生态系统。该行预计,小米的互联网服务业务将受益于不断增长的用户群和更多的变现策略。

精彩评论