①基本公司信息和经营业绩

②综合点评

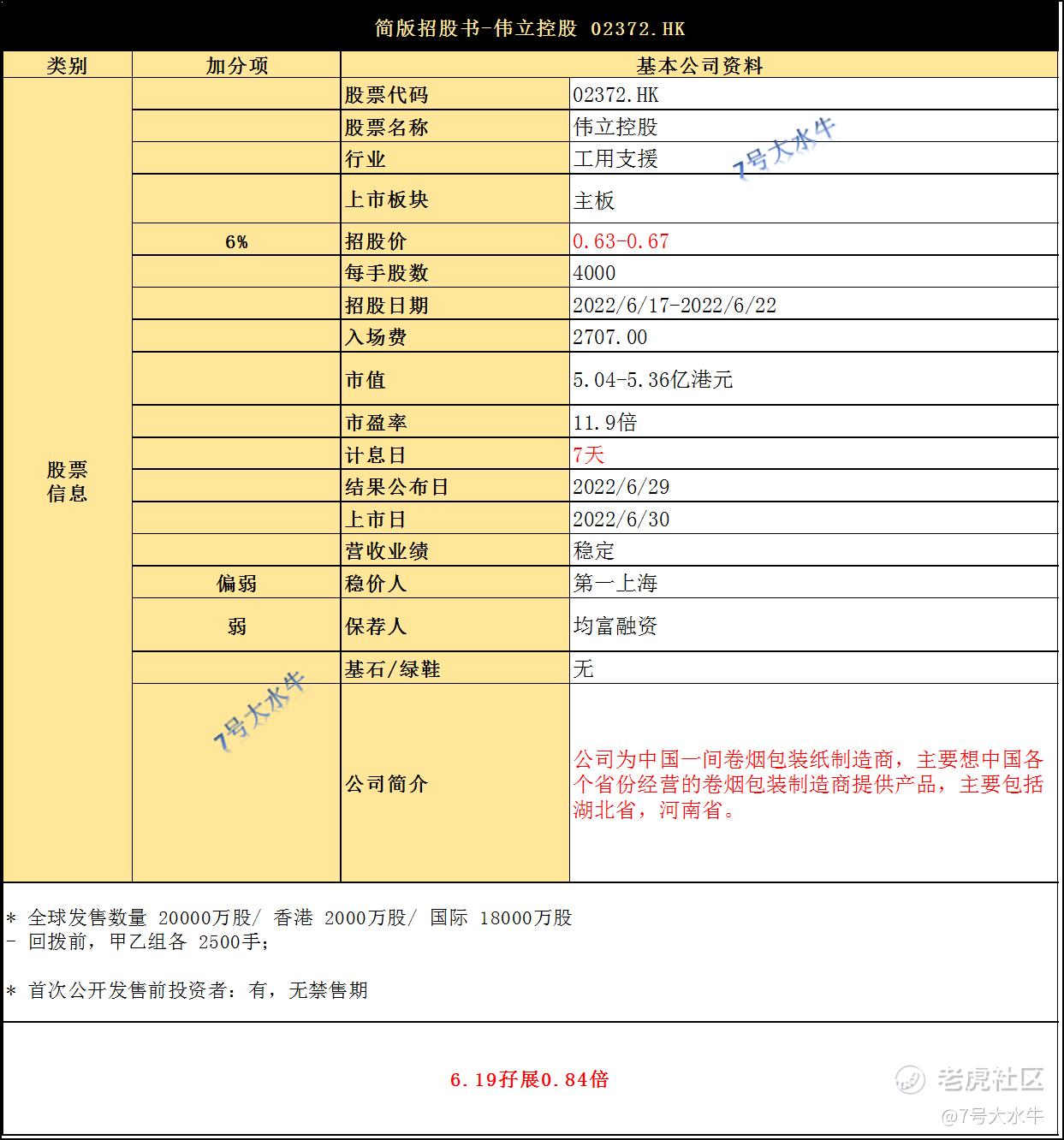

公司拟全球发售2亿股股份,其中香港发售2000万股占10%,国际发售1.80亿股占90%,另有15%超额配股权。

每0.63-0.67港元,每手4000股,入场费2707港元,预计6月30日上市。

回拨前,甲乙组各2500手。

公司介绍:

伟立控股于2021年4月在开曼群岛注册,公司境内经营实体为湖北强大包装实业有限公司,主要向卷烟包装制造商提**品,产品分为转移纸、复合纸及框架纸,也为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。

2011年,湖北强大是由林永泽创办的外资独资企业,在2018年,林永泽以专注于房地产业务为由,向陈伟庄转让了其46.5%的股份。

今年60岁的陈伟庄,2017年5月,才加入湖北强大包装担任董事,负责公司的整体管理及业务策略制定。

2019年至2021年分别向股东派息约4250万,3950万,3790万。

公司将赚得的钱都拿来分红了,仅2021年这一年,陈伟庄靠派息就获得2141万。

巧合的是,公司的行政总裁余天兵曾在湖北金三峡任职达13年,2017年1月,余天兵加入湖北强大,担任总经理,同年,伟立控股与湖北金三峡开始业务合作,并成为伟立控股的五大客户之一。

而湖北金三峡是嘉耀控股的子公司,于2014年6月,在香港主板上市(股票代码:HK01626)。

湖北金三峡的主要客户有武烟集团、红塔集团、红云集团、湖南中烟、川渝中烟、陕西中烟、福建中烟、湖北稻花香集团等。

业务方面:

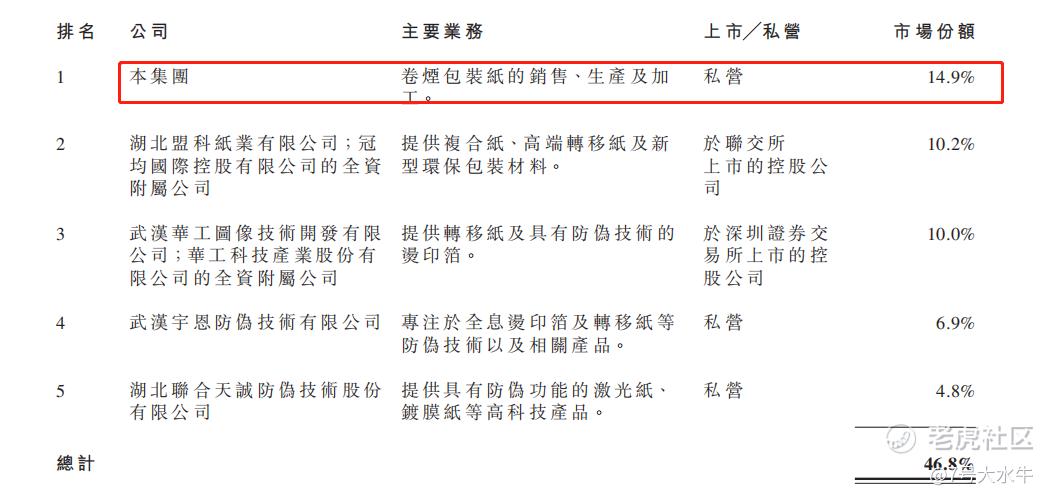

2020年获评湖北省最大卷烟包装纸制造商,市场份额约为14.9%;

2020年中国十大卷烟包装纸制造商,在中国的市场份额约为0.8%。

公司产品4个部分,包括:

- 转移纸

- 复合纸

- 框架纸

- 为卷烟包装制造商提供卷烟包装纸加工服务

公司大部分收益来自销售用于中高端卷烟的卷烟包装纸产品,其中80%的成收入主要来自销售转移纸产品。

产能方面:

自有生产基地包括生产工厂及办公室,位于湖北省黄冈市红安县,总建筑面积约12000平方米。

19至21年生产工厂的利用率分别约为83.3%,97.4%,95.4%。

研发方面:

研发部门由18名人员组成,19至21年研发开支分别1070万元、1040万元,1310万元。

公司已在中国注册24项专利。

竞争格局:

中国卷烟包装纸制造行业呈分散态势,市场上逾200家卷烟包装纸制造商参与竞争,于2020年,就销售价值而言,前五大制造商占全部市场份额约12.6%;

湖北卷烟包装纸制造行业整体呈集中态势,于2020年,就销售价值而言,前五大制造商占湖北的总市场份额约46.8%;

就湖北地区来说,伟立控股市场份额第一占比14.9%,冠均国际排名第二,占比10.2%。

河南的卷烟包装纸制造业较为分散,全行业有30余家卷烟包装纸制造商。

目前,该细分赛道已有劲嘉股份、恒丰纸业、顺灏股份、永吉股份、冠均国际控股等多家上市公司。

其中,冠均国际的产品线与伟立控股最为相似,都是转移纸和复合纸,并提供卷烟包装纸加工服务,冠均国际于2016年在港交所上市,代码01629.HK。

2013年及2014年,湖北金三峡是冠均国际的第一大客户,从2017年后,湖北金三峡是伟立控股第一大客户。

自2019年开始,冠均国际开始业务转型,新增新能源运营和生活用纸服务。2021年上半年,公司新能源运营和生活用纸业务收入远超转移纸和复合纸业务。

实际上,随着传统卷烟用纸行业竞争加剧,很多企业开始布局其他业务线,扩展新的增长点。

比如,

A股上市公司劲嘉股份在做大烟标主业的同时,横向拓展彩盒包装、纵向延伸包装材料,等业务,还实现了新型烟草全产业链布局;

A股上市公司顺灏股份除包装印刷业务外,还增加了工业大麻和新型烟草制品行业布局;

A股上市公司永吉股份业务包括烟标业务、酒标业务和大麻属植物应用领域业务。

相比之下,伟立控股的产品线显得比较单一,没有其他布局。

行业方面:

中国的吸烟者人数预计将稳定在约3亿人,香烟的销量预计将从2022年的约2410亿支增加到2025年的2467亿支,复合年增长率约为0.8%.。

中国卷烟包装纸的总销售价值经预测将由2022约人民币412亿元增加至2025年的人民币443亿元,复合年增长率约为2.5%。

客户方面:

公司的大客户主要为湖北金三峡、哈尔滨仕翔、客户集团C、长葛大阳及客户E和湖北新嘉瑞。

报告期内,伟立控股前五大客户占营收的比重分别为62.7%、68.6%及75.4%,其中第一大客户湖北金三峡占比分别为27.1%、28.8%及25.4%。

公司框架销售协议的合约期较短,一般为1至2年,因此,协议期满后,主要客户是否继续续约存不确定性。

财务方面:

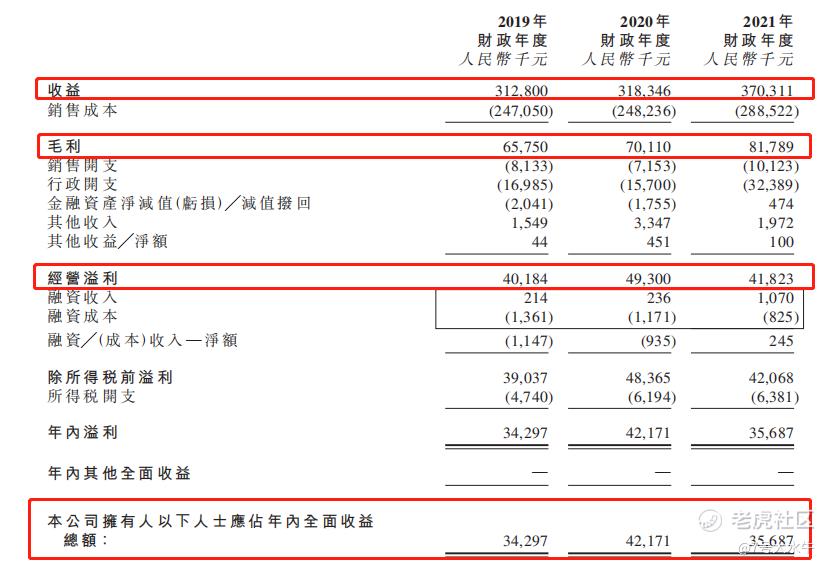

- 19至21年收入分别为3.12亿,3.18亿,3.7亿元人民币;

- 19至21年毛利分别为6575万,7011万,8178万元人民币;

- 19至21年年期内溢利分别为3429万,4217万,3568万元人民币;

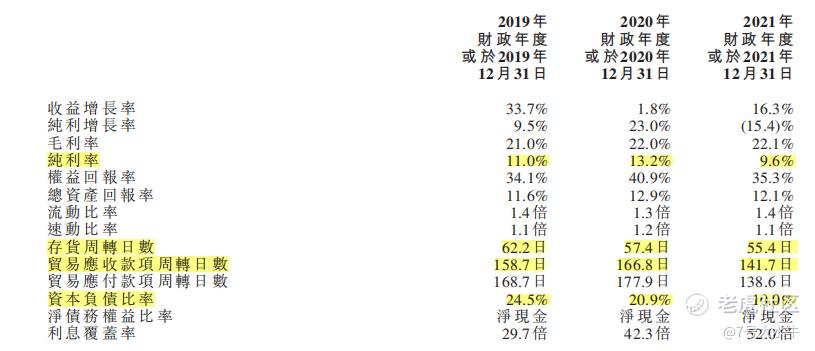

- 19至21年毛利率分别约为21%,22%,22.1%;

- 19至21年净利润率分别为11%,13.2%,9.6%。

首次公开发售前投资者:

于2021年4月进行融资,发售股权予林永泽先生,较发售价中间价折让约59.4%,无禁售期。

股权方面:

-主席陈伟庄先生 持股42.38%

-行政总裁余天兵先生 持股12%

-非执行董事总共 持股18.37%

-前期投资者 持股2.25%

-其他公众股东 持股25%

估值方面:

以招股价0.63-0.67港元,市值约5.04-5.36亿港元,以2021年净利润约3568万人民币计算,市盈率约12-12.8倍,PB约 5倍, PS约 1.15倍。

冠均国际,市盈率7.45倍,PB约0.75倍,ps约0.39倍。

虽然2017年冠均国际的大客户被伟立控股挖走了,但是公司积极扩展新的产品线,2021年重新扭亏为盈,目前估值还比伟立控股低。

资金用途:

集资最多1.34亿港元,将用于:

约35.4%将用于兴建一栋两层厂房约8200平方米,主要用作生产车间及仓库;

约25.9%将用于购置四台先进复合机及购置十台自动控制系统;

约19.5%将用于提升研发能力;

约6.4%将用于完善公司的企业资源计划系统及基础设施系统以提升营运效率;

约2.9%将用于加大营销投入;

约9.9%将保留用作一般营运资金。

③总结

随着新型烟草产品渗透率的不断提升,传统卷烟纸的需求可能减少,对公司业绩产生不利影响;

中国烟民数量稳定,增长缓慢,负面;

前期投资者无禁售期,负面;

基本面不重要,关键看大户有没有安排?

毕竟,很久没看见5亿的小票。

6.19孖展0.84倍,不足额。

全网同名:7号大水牛

$伟立控股(02372)$ $冠均国际控股(01629)$ $嘉耀控股(01626)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

精彩评论