文:张雅坤 来源:新品牌研究所

据彭博社报道,SHEIN近期透露计划,最早将于2024年在美国申请IPO;同时,个别股东考虑在IPO之前出售部分股份套现。而这些股东交易的报价,比SHEIN在4月份时市场估值的1000亿美元要低30%左右。

1000亿美元估值的快时尚公司,可以说是“凤毛麟角”。放眼全球的初创公司榜单,这个估值仅次于1400亿美元的字节跳动和1003亿美元的SpaceX,即便是下跌30%,SHEIN依旧能在榜单中占有一席之位。

目前全球独角兽榜单的前五名

图片来源:CB insights

这个估值直接证明了资本市场对它的预期极高,但同时,也有一部分人觉得这个估值过于“泡沫”。一位前雪狐资本的投资人李禾(化名)对新品牌研究所表示:“SHEIN的估值马上就要追平字节跳动,这是我之前没想到的。它没有太高的核心技术壁垒,以供应链效率做护城河,这是可以复刻的。”

关于SHEIN估值下滑的原因,大部分媒体给出了三种观点:

1、2021年销售额增速未达预期;

2、设计涉嫌版权抄袭;

3、不符合环保标准;

本文将一一探讨这几种观点背后的合理性。

增速“过慢”?逻辑不通

通常一级市场估值下滑,最直接的原因就是公司业绩指标未能达到投资人预期。海豚社《2021新茅中国新消费品牌TOP100排行榜》中,SHEIN以1000亿销售规模位居第二,仅次于小米。

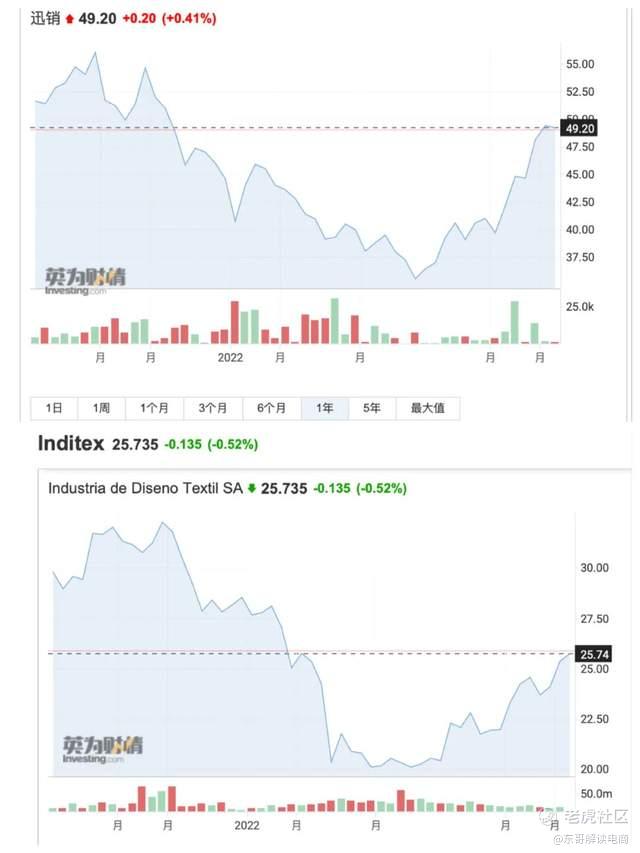

相比于2020年,SHEIN在2021年的增速确实大幅放缓。但这是快时尚行业的普遍现象。据Inditex集团2021年财报,ZARA+ZARA home在2021年的销售额为196亿欧元,同比增长39%;H&M集团2021全财年销售额同比增长6%;迅销集团财报显示,优衣库事业部2021财年销售额同比增长为7.4%。

相比之下,在消费增速放缓的2021年,SHEIN 89%的增速并不算慢。另外,从Inditex和迅销集团过去一年的股价走势来看,市值“缩水”是行业的共性。

迅销集团(上)与Inditex集团(下)过去一年的股价走势图

图片来源:英为财情

另外,投资机构对SHEIN业务数据的掌握一定是最精确、最早的,1000亿美元估值的消息可以追溯到今年年初,侧面证明了投资机构对其业绩的认可。假如现在股东认为销售额增速过慢,岂不是前后矛盾?

综上,新品牌研究所认为,销售额增速放缓并不是投资人降低估值的主要原因。

版权抄袭?略显牵强

今年6月底,Instagram上拥有11万粉丝的自由插画师Maggie Stephenson,对SHEIN发起诉讼并索赔1亿美元,前者称后者未经允许使用了自己最受欢迎的插画。

图片来源:蓝海亿观网

而这只不过是SHEIN遭遇到的其中一起抄袭诉讼。据《华尔街日报》报道,过去三年间SHEIN在美国涉及至少50起版权诉讼,涵盖Ralph Lauren、Stussy等品牌。面对版权质疑,SHEIN通常的做法是撤下争议商品。

坦白来讲,这很难成为投资人降低估值的主要原因,因为曾经的快时尚龙头品牌ZARA也是这么做的。快时尚品牌的款式“借鉴”问题,一直都是大家心照不宣的事。

抄袭的根源在于“快”字。SHEIN最大的供应商X公司创始人何阳(化名)曾对新品牌研究所透露:以传统品牌、ZARA和SHEIN对比为例:一般来讲,传统品牌的生产周期为2-3个月;线下快时尚巨头ZARA,首单从设计,生产到线下陈列整个生产周期大概一个月左右,极端情况可以压缩到半个月;而依托跨境服装供应链的优势,SHEIN的首单生产周期仅为半个月,加急情况下会压缩到一周,平均效率是ZARA的两倍。

这么高的周转效率下,SHEIN和ZARA必然要大量借鉴网络上的流行元素和其他品牌的设计风格。快时尚品牌的核心在于提升供应链效率,势必要在商业和设计之间进行权衡与取舍。这是商业模式带来的博弈。

《金融时报》在分析中也指出,“考虑到SHEIN的增长情况,他们很可能很明确他们会遭遇这些争议。”行业分析师Web Smith表示,“但只要有顾客买账,他们还是会决定尽快更新产品——即便一些产品侵犯了知识产权。”

事实上,ZARA因抄袭而遭受的争议远比SHEIN多得多,它甚至每年都要支付一大笔版权抄袭费用给各大品牌,但它依旧是世界上最赚钱的快时尚品牌之一。因此,新品牌研究所认为,抄袭的负面新闻也很难成为投资人降低估值的主要原因。

滞销、不环保?有迹可循

据全球快时尚品牌研究评价媒体《Good on you》数据显示,仅2022年1-4月,SHEIN的美国站官网上新就超过31万款,而全行业在2018年新品有30%没能出售。

对于这个数据,新品牌研究所联系到了服装行业多年从业者李琼(化名),她表示:“快时尚品牌的线上滞销率一般都在20%-30%,而SHEIN只在线上售卖,不像ZARA和优衣库那样有线下店,可以适当拉平滞销。因此,滞销率并不能成为评判品牌业绩好坏的标准,我们一般看复购率和退货率;而快时尚品牌由于本身的属性,则更注重复购。”

据新品牌研究所独家获悉,SHEIN的90天复购率能达到60%,且自2018年开始一直在提升。换句话讲,滞销率这个指标完全可以靠爆款的复购情况去弥补。

另一方面,随着SHEIN体量的扩张,现有的柔性供应链产能势必要进行扩张。2022年2月,根据“中国广州发布”消息,SHEIN将在广州市增城区中新镇建设大湾区供应链总部,总占地和总建筑面积分别为3000亩和330万平方米。此外,巴西当地媒体Neofeed也曾报道,SHEIN创始人许仰天在2021年年底已经和当地部分零售商见面,评估在巴西建设工厂等事宜。

但在SHEIN寻求扩大产量以跟上市场需求之时,针对起环保问题而来的争议也愈演愈烈。环保议题近年在欧美服饰市场受到重视,像ZARA和H&M这样的快时尚品牌均因为过度生产和引发过度消费而多次被环保组织和消费者批评。

首先就是过度生产引发的资源浪费。SHEIN凭借着低价和高频率快速上新来占领市场,这种模式必然会涉及过度生产。这也不仅仅是SHEIN自己的问题:2017年,H&M被法国《费加罗报》曝光,其从2013年起每年烧毁至少12吨衣服;巴宝莉也曾在年报中承认,高达3700万美元的未出售产品被其销毁。

以《每日电讯报》为首的多家英美媒体曾报道,SHEIN的产品存在大量使用化纤和尼龙布料的情况,这对于注重“环保”的欧美来说,是一项难以忽视的罪过。

其次是关于供应链端的工人权益问题。SHEIN 整合了几千家工厂,许多工厂有“血汗工厂”的影子。2022年6月,《华盛顿邮报》报道,疑似给SHEIN供货的工厂员工,将“求救信息”放在了SHEIN的产品中,最后被消费者发现。该信息报道过后,Shein的一场线下“快闪”活动被人“现场抵制”。

图片来源:华尔街日报

面对饱受诟病的环保,今年5月,SHEIN特别推出全新环保服饰线evoluSHEIN,系列产品均采用再生涤纶制成,以有效减少原材料的生产以及水、能源等资源的消耗;今年6月宣布与Or基金会共同成立生产者责任延伸(EPR)基金,在未来5年内投入5000万美元以重点支持全球二手服装贸易和废弃面料处理。

而作为首批款项接受者,Or基金会将会在三年内每年从基金中获得500万美元来支持旗下学徒计划,该计划旨在教授非洲地区年轻女性如何回收废弃面料,并保障她们安全有尊严的工作环境,以此来应对工人权益问题。

针对环保方面的营销动作,新品牌研究所认为,SHEIN需要在这种“绿色”营销中保持清醒地头脑。环保本身并不能单独驱动用户实现购买,产品仍然需要满足用户的功能或情感上的需要,保持头脑清醒,才不会耗费过多的企业资源和宣传力量在跟风上。

基于以上分析,新品牌研究所认为,滞销和不环保可能会引发股东对SHEIN的价值评估变化,但并不会动摇到它的根基。

SHEIN的神话,能否持续?

SHEIN真正的风险是什么?新品牌研究所认为,可能是政策风险。

目前,欧洲大部分国家还没有出台针对SHEIN或者中国商品的报复性措施。但SHEIN的主要市场是北美,在当前胶着的中美博弈环境下,随着SHEIN的体量越来越大,很可能会遇到一些麻烦。无论是中国还是美国,消费者的共性是追捧国货、抵制国外品牌。

早在2015年,SHEIN曾被欧美的一个重要杂志媒体平台列为全球十大新锐品牌,后来它的中国身份“暴露”,又被剔除出去。据新品牌研究所了解,SHEIN总裁办下面专门开设了一个公共关系部门,用以处理好和各国政府的关系。

除此以外,SHEIN从来不会突出自己“中国”公司的属性和特征,官网上的资料只提及了洛杉矶仓库、设计师;在海外的公关稿中,也模糊了创始人的身份,只提及是华裔,在美国哪所大学读书。这都是SHEIN为了规避政策风险去提前布局的一些事。但像印度、印尼这种国家层面直接下架跨境平台的政策,则是完全不可控的。

回到文章标题,从当前情况来看,新品牌研究所倾向于:SHEIN的估值下滑是短期市场波动,长期来看,SHEIN的价值依旧巨大。新品牌研究所联系到了曾参投过SHEIN的IDG资本的王珩(化名),他也表示:“估值的波动通常是受到多方面因素影响的,有很强的主观因素在里面。”

那么SHEIN的价值在哪里?

2020年中国共出口纺织品服装2912.2亿美元,同比增长9.6%。根据美、欧、日相关统计数据,2020年中国在美国、欧盟、日本纺织品服装进口总额中所占比重分别为33%、43.9%、58.6%。

图片来源:海豚社

显然,中国是全球最大的服装生产国,但全球第一的服装品牌却在西班牙——快时尚巨头ZARA的母公司intedix。

新品牌研究所认为,横向对比H&M、ZARA和优衣库等品牌,SHEIN的价值应该远不止1000亿美元;而站在供应链角度纵向来讲,它不仅重塑了跨境服装产业链,还把品牌“留”在了中国。从任何角度来讲,SHEIN极其背后的供应链作出的贡献都是巨大的。

X公司创始人何阳(化名)也表达了对SHEIN的持续看好:

“我觉得1000亿美金对SHEIN来讲只是个“地板”价,它绝对不止这个价格,逻辑也很简单,像优衣库、ZARA、H&M这些品牌母公司都是千亿美金市值。世界上有很多超过千亿估值的服装品牌,SHEIN现在规模和ZARA差不多,但是增速比他们快很多,而且SHEIN还有非常大的持续增长空间。”

柔性供应链的核心价值是在快速变化的市场中能够“更快满足消费者”,而当下,没有品牌能比SHEIN做得更好。

(应采访对象要求,文中人物均为化名)

参考资料:

1、界面新闻《中国跨境电商独角兽SHEIN与南航物流达成合作,要把更多衣服运到欧美》

2、蓝海亿观网《SHEIN跑得太快,摔了一跤》

精彩评论