文:诗与星空(ID: SingingUnderStars)

你有多久没看过书了?

今年首届全民阅读大会上,中国新闻出版研究院发布的国民阅读调查报告显示,2021年我国成年国民的人均纸质图书阅读量为4.76本,高于2020年的4.70本;电子书阅读量为3.3本,高于2020年的3.29本。

近八成国民倾向于手机阅读,超三成国民养成听书习惯,纸质图书还有未来吗?

传统书店不断倒下,网红书店却如雨后春笋般涌出,吸引众人前往打卡。实际上冲着书去的人又有多少呢?答案显而易见。

然而读客文化(301025.SZ)就是不走寻常路,不仅以纸质书为主,还做到了上市。

01

2021年业绩

随着电商平台、网络书店的兴起,实体书店受到巨大冲击,但2021年整体图书零售市场码洋(书的销售价格)规模为986.8亿,同比增长1.65%。

实体书店遇冷,电商平台却能很好地提供另一种销售渠道,尤其是现在流行的短视频电商,根据用户喜好推荐,更精准地触达用户需求。

读客文化的定位是“全版权”运营商,从版权购买、图书策划、营销推广到图书发行,主要涉及文艺类、社科类和少儿类三大领域。

除了继续保留原有线上平台电商(如当当网、京东等)和线下实体书店(如新华书店、西西弗书店等)的销售渠道之外,还着力打造线上自营电商和短视频电商渠道。

另外公司还有两项重要业务,经营电子书、有声书,以及在社交网络平台运营新媒体账号,与粉丝双向互动、提升品牌形象,通过文化增值服务实现推广收入。

小编很喜欢的莫言老师也开了公众号,正是读客文化运营的。

通过定期推出优质内容,拉近了知名诺奖作家与年轻人之间的沟通,进一步提升了话题量。

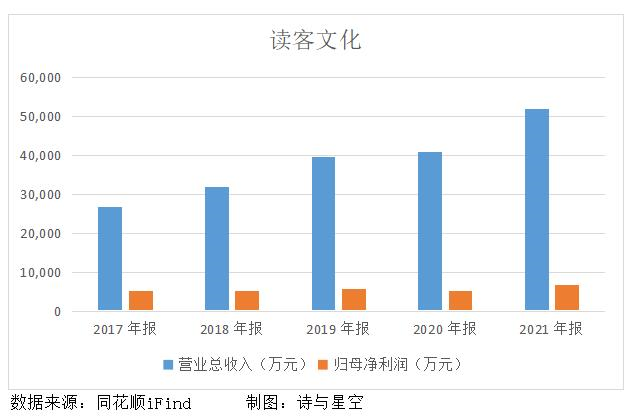

这一系列的业务和举措也是为纸质图书引流,2021年读客文化实现营业收入5.19亿,同比增长27.25%;归属于上市公司股东的净利润6725万,同比增长30.46%。

其中,纸质书和数字内容的营收均比上一年增长了31%,而版权运营和推广服务的营收同比下降22%和29%。

数字内容就是电子书和有声书,增长迅速是必然的,但纸质图书的增幅之大,着实令人意外。原来在这个网络盛行的时代,纸质图书仍然魅力不减。

除了数字内容毛利率略微降低以外,纸质书和推广服务的毛利率分别增长0.85%和4.21%,新媒体运营积累的粉丝流量成功地扩大了品牌影响力,将纸质图书推向更多渠道。

由于自营渠道建设和营销投入的加大,2021年销售费用达到5371万,同比增加45%,一定程度上拖累了盈利。

另外,公司面临的资产减值风险也不容忽视。

02

预付款减值风险

读客文化的业务几乎都涉及版权采购,前5名供应商合计采购金额占年度采购总额的比例接近55%,导致公司的议价能力偏弱。如果供应商有更强的话语权,就意味着读客不得不提前预付部分款项以换取采购成本的优惠。

尤其是“全版权”的运营定位,虽然有助于发掘一批优秀的作者及作品,但也同时存在预付版税打水漂的风险。

近年来预付款项逐步高涨,公司将所有预付版权项目按照未出版且未取得初稿、未出版但已取得初稿、已出版但未超过12个月和已出版超过12个月项目分别进行减值测试并计提相应的减值损失。

招股书中提到,从2018年至2020年,账龄2年以上的预付版税占比分别为 7.19%、9.14%和23.66%,针对预付版税计提的减值准备余额分别为 2653.06万、3255.93万和4656.31万,减值风险逐步升高。

2021年末预付账款超过1亿,如果预付版税相关图书销售情况未能达到预期,那么将来预付版税减值在所难免。

03

募集资金的投资进度如何?

对于图书出版公司来说,版权和内容是其核心竞争力,资源扩容可以带来更多发行项目和衍生IP,从而吸引更多读者。

读客文化计划储备400多项优质知识产权,整个版权库项目计划投资2.59亿,通过公开发行股票募集资金投入2.5亿。

实际上首发只募集了4371万,全部置换前期预先投入的资金,项目从2019年开启,预计2022年10月完成。截止2021年末,累计投入1.72亿,投资进度为68.8%。

财报中透露,项目累计实现的效益达3.5亿,但近5年读客的累计净利润才2.8亿,项目累计收益的数据又从何而来?

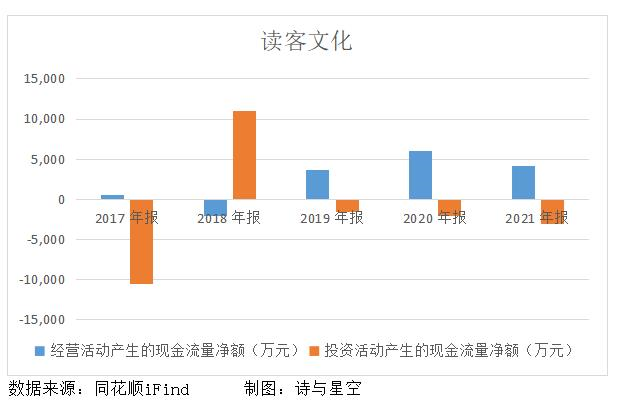

另外,经营活动现金流净额只有在上市的前三年有点优势,但平均也不超过5000万,短时间内项目为公司带来的效益还不明显。

在项目还未完成、现金流非常有限的情况下,读客还非常热衷买理财。2021年购买理财的发生额接近4.2亿,今年中报披露的发生额已达2.64亿。

结合招股书中提到的风险,难免令人担心公司未来的资金链。

04

招股书中提到的风险

(1)实控人风险

读客文化由华楠、华杉两兄弟创立,两人是公司的实际控制人,合计控股70.69%。大股东股权高度集中,在行使表决权、做重大决策时可能反应迅速,但也有可能给公司经营及中小股东利益带来一定的风险。

2021年归属于上市公司股东的净利润为6725.45万,现金分红就高达3360.08万,股利支付率接近50%。

但由于大部分股份由实控人持有,因此大部分分红也进了大股东的腰包。刚上市就豪放分红,很可能会给公司经营带来一些资金压力。

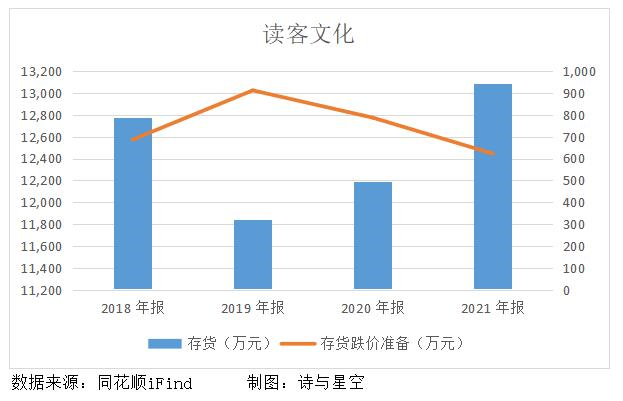

(2)存货跌价风险

读客文化的存货主要是在产品、库存商品和发出商品,目前占总资产的比例接近20%。

因为图书行业的经营特点及原材料市场的价格波动影响,公司需保有与业务规模相匹配的纸质图书库存和纸张原材料。

在国民越来越倾向电子书和有声书的趋势下,纸质图书的销售面临巨大挑战,一旦周转速度下降、库存积压,存货跌价风险随之上升,则很可能导致资产减值。

虽然2021年存货跌价准备余额略微下降,但今年中报披露,存货余额已超过1.4亿,销售进一步承压,存货仍然存在跌价的潜在风险。

05

总结

随着图书销售渠道的多样化,营销方面的投入将在一定程度上影响营收的走势。虽然销售渠道更丰富、触达客户更多,但新渠道的崛起必然要以更多折扣为代价,图书的毛利率空间将受到一定限制。

读客文化的“全版权”定位,虽然能增强其核心竞争力,但不可否认的是,预付版税存在无法变现的风险。并且截止目前,版权库项目带来的收益也不明朗。

在项目还未投资完成的情况下,大股东一边买理财,一边豪放分红,将会给资金链带来很大压力。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

- 更多精彩 -

(点击图片获取全文)

精彩评论