2021年对SaaS公司来说是一个不错的年份,无数的因素以不同的方式拉动和推动整个经济的发展——有时会从一个历史性的极端到另一个极端。这是特别需要强调的,因为过去两年的确是前所未有。

刺激政策

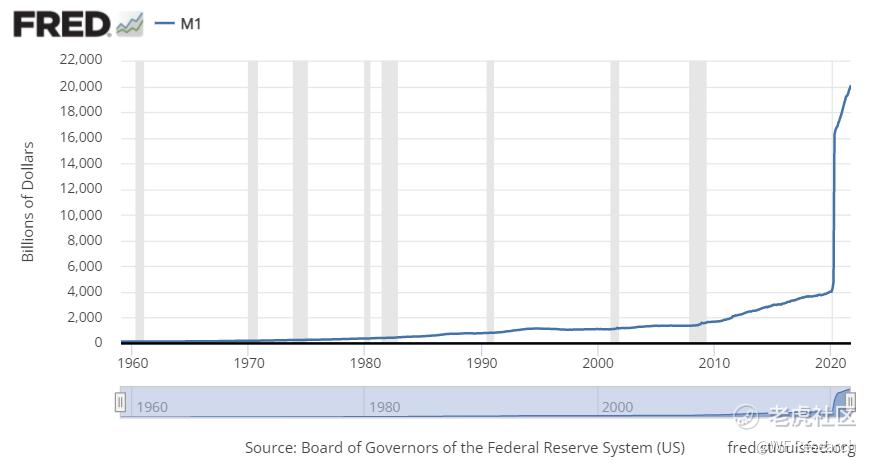

对市场乃至世界经济影响最大的是美国政府应对疫情的货币和财政措施。在美国政府通过历史上最大的单一救助计划(2.3万亿美元)后,美国的货币供应量在2020年3月至5月的6周内增长了4.5倍。随后的项目,如美国救援计划,继续推动着货币的供应量,升至疫情前水平的5倍。

- 下图显示了美国从1960年到现在,美国货币供应量的变化情况。这种绝对庞大的COVID刺激措施显然是一堵“现金墙”。

- 除了两家SaaS Capital的投资组合(以及与我们交谈过的许多SaaS公司)外,其他所有公司都接受了PPP或EIDL贷款,并且所有这些贷款都被完全免除了。据悉,这些计划虽然并不完美,但在减少或推迟公司裁员方面非常有效。

通货膨胀

刺激政策的反面是通货膨胀,这可能是2021年最具争议的宏观性经济话题 —— 这主要是因为2020年基本是上通缩的一年,而2021年的年度数据又令人印象深刻。

- 消费者价格指数比去年同期上涨了7%,这是自美国20世纪80年代初以来最高的通货膨胀率 —— 除了房价只比两年前上涨8%,平均价格每年上涨3.9%,因此不那么引人注目。

- 经济观察家们围绕通货膨胀的真实性和永久性展开了一场关于意识形态的争论。“过渡性”成为2021年晚宴宾客之间不明智的一个词。公正的来说,我们认为,如果通胀没有“自行”消退,持续的高通胀最终将促使美联储加息,进而减缓投资和增长。

增长

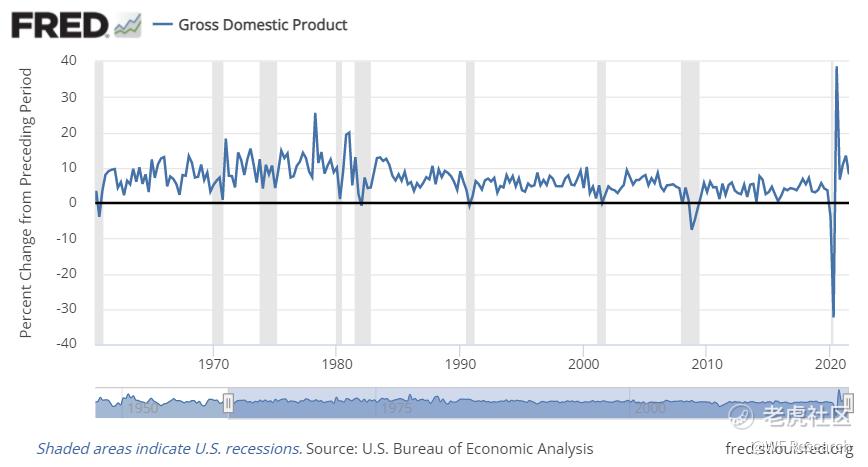

在2020年3月和4月美国GDP大幅下降之后,GDP迎来激增 —— 增长率达到二战以来最高水平。2021年的经济依然火热,对商业公司来说是个好年景。

供应链

供应链在2020年和2021年受到重创。全球封锁迫使生产和运输停止,但随后又突然出现了50年以来最大的激增需求。

- 软硬件同时销售的SaaS公司看到了迟缓和成本增加,许多SaaS公司通过他们的客户间接感受到了供应链问题的影响,大多数都没有受到直接的影响。

劳动力

影响SaaS公司的一个宏观经济领域是劳动力市场,这很有可能是SaaS将在2022年所面对的挑战。

- 下图是劳动力参与情况图,可以清楚地看到我们仍然远低于疫情爆发前期的水平(过去20 年间更广泛的下降趋势原始是婴儿潮一代退休)。

- 投资组合中的一些公司正经历“辞职潮”,并在重新填补人员方面遇到了困难。有些员工跳槽后,工资直接上涨了30-40%。

- 公司正在竭尽所能留住员工,最近2021年12月9日的失业报告显示,新申请失业救济的人数处于1969年以来的最低水平 —— 在当前这个市场,没有人敢裁员。

- 有能力的员工,尤其是技术类员工占据了上风,他们要求在工资和生活方面得到提升。现在也比以往任何时候都更需要留住和补偿优秀员工,否则明天可能就见不到他们了。

那么,所有的这些因素在2021年将把SaaS行业带向何方?

行业 —— 宏观

到2020年和2021年,SaaS已被证明是一种能够抵抗大流行病的商业模式。

后勤

- 云端软件是为远程办公量身定制的,许多公司已经至少实现了部分远程办公,其中的一些甚至可以在几天内,甚至几个小时完全转为远程办公。此外,SaaS记录系统和工作流程在这场劳动力重组过程中变得愈发重要。现在比以往任何时候都更难依赖“Bob桌面上的老式Windows程序或Excel宏 —— 因为他们的办公室里已经没有人了,而且Bob为了加薪 40%而更换了工作。”

财政

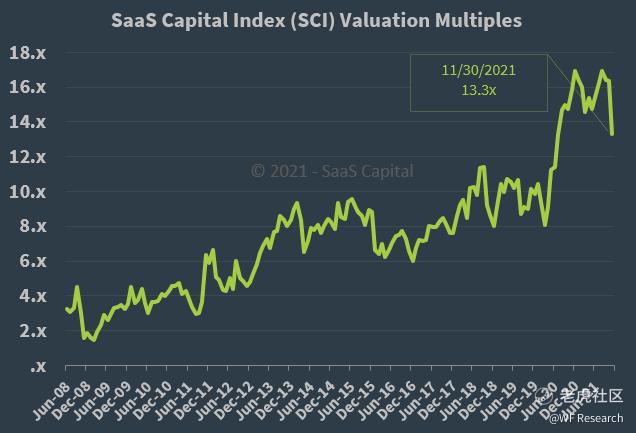

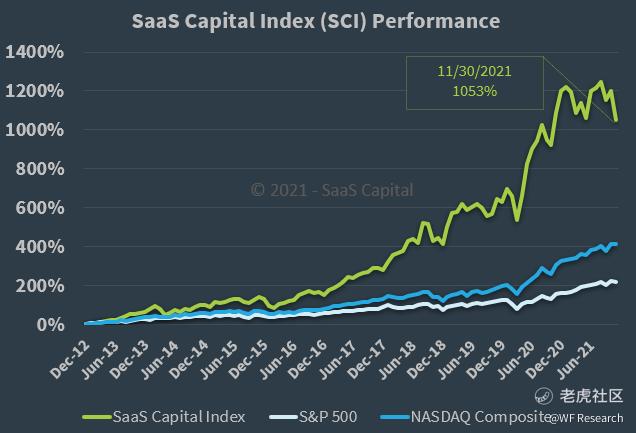

- 尽管自2020年第二季度以来,整个股票市场迎来蓬勃发展,但投资者仍然认为B2B SaaS公司具有更高的价值和安全性。SaaS Capital Index追踪了大约65家已上市的B2B SaaS公司,截至2020年,该指数的增长速度超过了广泛的指数,在2021年的大部分时间里,该指数表现地相当平稳。在SaaS Capital Index中,65家已上市的B2B SaaS公司的估值倍数中值在之前的 12个月是ARR的16倍,直到2021年11月,下降至13.3倍。

- 2021年,一二级市场表现极为活跃。今年是并购活动创纪录的一年,共有1300笔SaaS交易发生,如对Proofpoint、QAD、Boomi和FireEye的大规模PE收购。

- 2021年共有11家投资组合中的公司筹集资金或直接出售。

- 一级 SaaS公司的估值倍数高于历史水平,因为它们被公开的可比数据拉高了。尽管一级 SaaS公司的估值倍数落后于上市公司估值倍数的增长。在这些交易中,估值中枢的折扣率从 28%扩大到50%。

公司 —— 微观

SaaS Capital的年度调查以及与投资组合的紧密接触,让我们对SaaS公司自身如何经历2020年和2021年的大流行病有了一个独特而详细的视角。我们发现 SaaS公司受到了负面影响,但比其他大经济体所受到的影响要温和得多。

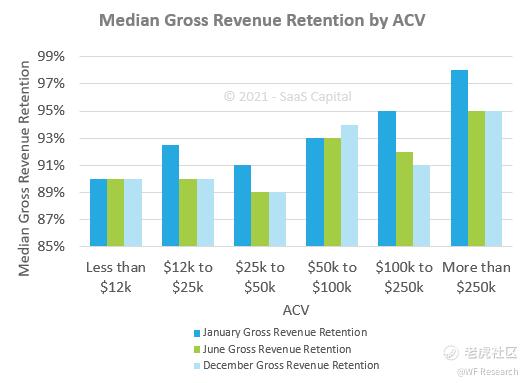

留存率

- 处于B2B成长期的非上市SaaS公司的用户留存率在第二季度略有所下降,但只是小幅下降。我们在上面提到了为什么SaaS公司在COVID疫情低迷的情况下在逻辑上应该具有“粘性”的一些原因,这些数据似乎很好地证明了这一点。

增长率

- 2020年的增长率比2019年的增长率低了约10%(对于处于成长期的SaaS公司而言,其年增长率为30%,而2019年为40%)。13%的受访者认为其公司在2020年的收入持平或萎缩,而2019年这一比例只有2%。

- 在整个2021年,我们看到增长率相对于2020年有所改善,但销售周期比疫情前更长,依赖线下贸易展览和面对面销售的公司很难弥补销售漏斗的源头渠道缺失。

留存率和招聘

- 据悉,员工留存率和招聘是绝大多数SaaS公司在2021年下半年面临的最大挑战。

SaaS Capital

尽管估值升高,股权投资者大量涌入,但SaaS Capital基于MRR的信贷工具继续与SaaS创始人和运营者产生共鸣。2021年,与我们接触的SaaS公司比以往任何时候都多,他们都希望找到一种工具,以实现股权融资或直接退出。

截至目前为止,我们在2021年新增了10家新的投资组合,并与另外4家公司签署了投资意向书,这些公司正处于最后的交割阶段。

展望

展望未来,我们对2022年的SaaS市场有何判断?

- 2022年最大的疑问是是否会有通货膨胀,以及美联储对通货膨胀的反应。如果需求疲软或供应链复苏,通货膨胀可能会自行减弱,那么2022年很可能是不错的一年。如果通胀恶化,美联储被迫提高利率,这可能将是一个不稳定的宏观经济环境。

- 到2022年,工资水平可能会一直保持在一个较高的水平。没有任何迹象可以表明劳动力市场会明显疲软,尤其是那些有SaaS经验的工程师、销售、营销或支持人员。

- 信息工作的方式已经发生了巨大的变化,远程或混合方式工作会继续存在。Google和Amazon继续推迟复工日期,他们最近一次将复工日期推迟到了2022年第一季度末。他们最终可能会要求部分员工在公司上班,但过去两年已经证明,员工居家办公也可以同样高效,而且生活质量可以得到极大的改善(有小孩的人除外)。

- 更广泛的市场将继续开放 —— 如果没有任何其他全球供应链需求的冲击,供应链应该在2022年夏季之前恢复正常。

- 在经历了18个月的上涨之后,股票市场整体可能会略有疲软,我们也不会对估值进一步下滑感到惊讶,但正如整篇文章视图强调的那样,经济和资本市场:(a)不是一回事!(b)处于前所未有的时代。我们很难预测明年会如何发展,但这本身就是一个启示:做好应对一切的准备,并在市场放缓或加速时做好调整的准备。

- 随着我们的社会继续把按需软件作为现代复杂生活“操作系统”的一种长期转变,2022年将再次成为创建SaaS公司的伟大之年。

*以上内容翻译自:https://www.saas-capital.com/blog-posts/saas-capital-2021-recap-and-look-ahead/,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

精彩评论