公司概要

以Apple为重点的基础设施和安全平台服务商Jamf近日申请IPO,此次发行由高盛主导。Jamf是一家软件公司,Vista拥有该公司多数股权,公司目前还没有决定去哪家交易所。Jamf是今年第四家申请IPO的SaaS公司,也是过去几周内第二家申请IPO的公司(在此前nCino刚提交了IPO申请)。Jamf帮助各类企业在云端连接、管理和保护Apple的产品、应用程序和企业资源,而不需要直接接触这些设备。公司成立于2002年,并与Apple有着长期的合作关系。随着越来越多的Apple设备进入企业内部,Jamf专门为Apple的产品生态系统部署和建立了最大的基础设施软件平台。Jamf的使命是“帮助企业在Apple设备上获得成功”,通过Jamf的软件,“企业可以将全新未拆封的Apple设备发放给员工,在第一次开机时就能自动的进行个性化设置,并在设备的整个生命周期内进行持续性管理。”Jamf的技术核心是保留消费者喜爱的原生态Apple体验,同时满足大型企业对安全、隐私和管理的需求。

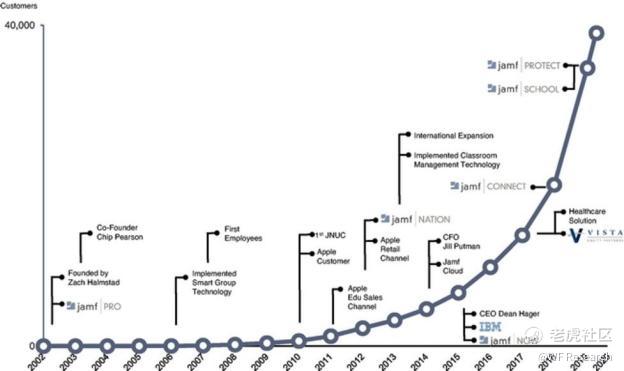

Jamf 在 100 多个国家拥有 4 万多名客户,他们的客户已经部署了 1600 万台Apple设备。该公司在 2019 年的收入为 2.04 亿美元,同比增长 39%。截至 2019 年 3 月 31 日,公司 ARR 为 2.449 亿美元,同比增长 40%。Jamf 总部位于明尼苏达州的明尼阿波利斯,拥有 1284 名全职员工。公司成立于 2002 年,在 2017 年被 Vista 以 7.338 亿美元的价格成功收购。下图是公司的时间轴:

产品介绍

Jamf的平台可以为使用Apple设备的企业提供全生命周期的IT管理解决方案,包括为技术类客户和非技术类用户提供服务。

- Jamf Pro:该公司的旗舰产品,在 2019 年创造了近 80% 的收入。其主要功能包括:设备部署和注册、设备和用户档案治理、库存管理、软件许可和保修记录以及加密和设备补丁等安全功能。

- Jamf Now:于 2015 年推出,是一款专门针对中小型企业的即付即用型 Apple 设备管理解决方案。专注于服务 IT 资源有限或没有 IT 资源的客户,用户可以在不接触 Jamf 的销售团队的情况下进行购买和配置。

- Jamf School:专为教育行业打造的解决方案,是 Jamf 于 2019 年收购 ZuluDesk 后推出的产品。具有专门针对儿童、教师和家长治理等功能。

- Jamf Connect:于 2018 年推出,是由该公司收购 Orchard & Grove 后推出的产品。为 Jamf 的终端用户提供了一个简单、统一的身份验证和账户同步流程,使 IT 管理员有能力监测和控制访问设备的用户。

- Jamf Protect:于 2019 年推出的终端安全产品。它是专为 Mac 电脑所设计的,功能包括跨设备的安全映射、基准测试、可见性和合规性执行、警报和颗粒度控制等。

该公司于 2012 年推出 SaaS 产品,其首要任务是将获得永久许可的客户转移到他们的 SaaS 产品,并只专注 SaaS 产品的销售。该公司还在 Jamf Marketplace 上拥有 100 多个集成和增值解决方案。以下是该公司的产品:

主要指标和 GTM

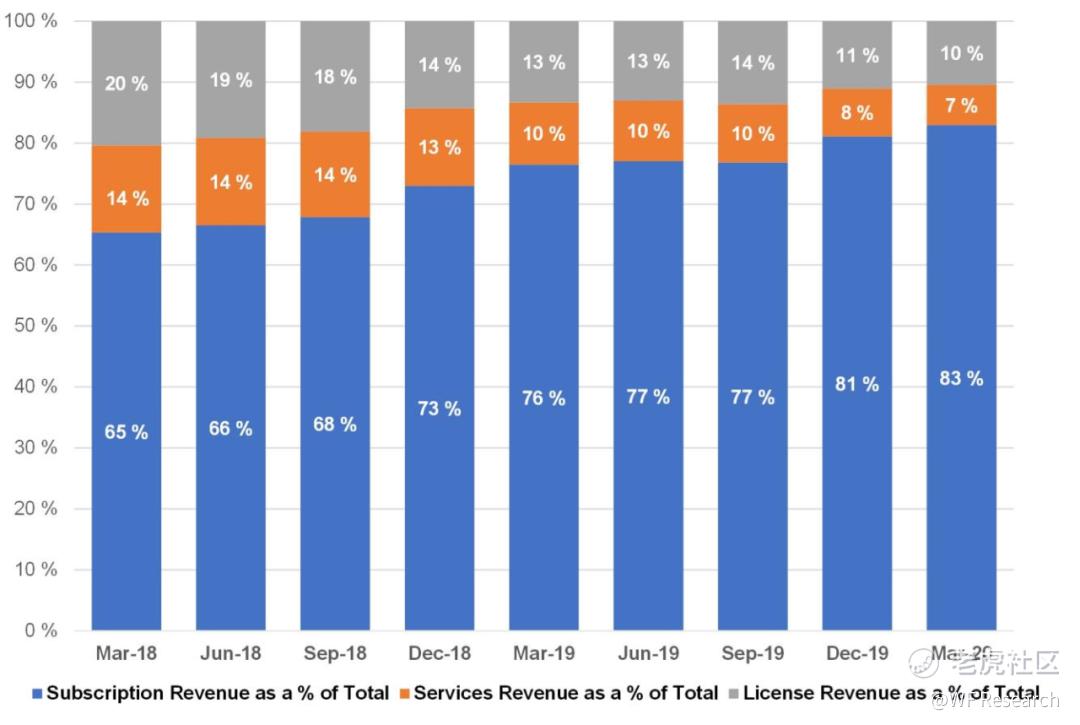

截至上一季度,Jamf有83%的收入来自订阅服务(订阅服务占总收入的比例在过去几个季度一直在增长)。该公司拥有一个多方面的GTM策略,能够满足各种规模和行业的公司。Jamf的直销团队专注于大公司销售和需要复杂部署的客户,内部销售团队会根据客户规模、领域、新客户和Upsell进一步划分。Jamf还拥有一个由全球200多个渠道合作伙伴组成的网络,通过该网络销售的产品占总销售额的50%(2019年占预定量的46%)。Apple公司无疑是Jamf的一个巨大合作伙伴,占2019年公司总预定量的6%,他们最近还收购了Jamf的竞争对手Fleetsmith(详见后文)。对于规模较小的公司而言,Jamf可以通过自助服务的方式进行销售,而无需与销售代表交流。Jamf没有披露任何有关销售周期的信息。Jamf还拥有全球最大的AppleIT在线社区 ——Jamf Nation,该社区拥有10万多名成员,他们会在社区分享评论和想法。公司指出,许多客户在购买更多产品或与销售接触之前,都会先免费使用产品。合同期限通常为一年,虽然该公司在S-1中没有谈论产品定价,但根据它们官网的定价,公司会按产品线和设备收取每月的费用。

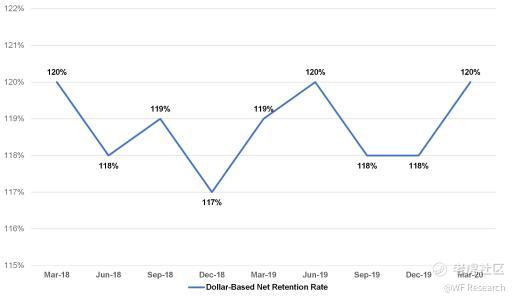

与许多其他 SaaS 公司一样,Jamf 专注于“地域扩张”战略,过去 9 个季度,公司的净收入留存率达 115% 以上。根据他们所披露的 ARR 除以客户总数,可以得出 Jamf 在上一季度平均每位客户支付了约 5800 美元的 ACV(年度合同价值)。鉴于该公司已经收购了一些企业和客户,并且他们没有公布太多有关超过特定收入门槛的付费客户信息,这一结果在理论上可能是准确的,但也有可能会与真实收入有些出入。没有一个客户占公司总收入的 1% 以上。以下是来自 S-1 的一些统计数据:

- 上一季度的平均隐含 ACV(ARR / 总客户)为 5842 美元。该公司透露,他们管理着 1600 多万台设备,因此平均每个客户拥有 400 台设备(1600 万台设备除以 4 万名客户),每台设备平均每月支付 1.17 美元(ARR / 设备数)。公司的收入会随着客户数量的增长而增长,上一季度的净收入留存率达 120%。

- 有趣的是,新冠疫情并没有对他们的业务产生实质性的影响;该公司称:“迄今为止,新冠疫情没有对我们的业务产生实质性的影响;但是由于无法预估新冠疫情的持续时间和未来影响,也无法预估 COVID 对我们客户群体的影响,因此很难确定它对我们公司未来的影响。”

- 该公司的客群令人印象深刻,包括:Apple 公司、财富 500 强企业前 10 名中的 8 家企业、财富 500 强科技企业前 10 名中的 7 家企业、25 个最有价值的品牌中的 24 家企业(根据福布斯最有价值品牌排名)、美国 10 大银行(根据总资产)、全球前 10 大学(根据《美国新闻与世界报道》)、10 家最负盛名的咨询公司中的 9 家公司(根据《Vault》)、美国最大的 10 家零售商中的 8 家公司(根据全国零售商联合会的数据)、美国 20 家最佳医院中的 15 家医院(根据《美国新闻与世界报道》)。

- 客户体验和产品重点对公司来说非常重要,根据公司的调查显示,2019 年 Jamf 的客户满意度为 9.5 分(满分 10 分)。公司约有 24% 的员工负责研究和开发业务。

- 截至 2020 年 6 月 30 日,Jamf 拥有 5 项美国专利和 6 项外国专利。

- 截至 2019 年 12 月 31 日,该公司的员工自愿留存率达 93%。此外,在 2019 年 9 月至 11 月对 1000 多名员工进行的员工参与度调查显示,92% 的受访者愿意推荐 Jamf 作为一个很好的工作场所。

- 研究公司 Hobson & Company 发现,一家典型的企业在使用 Jamf 的平台时,有望获得 217% 的五年投资回报,投资回报周期为 5.8 个月。

- Jamf 销售团队所获得的销售佣金会被递延,并在 5 年内摊销。

- 截至 2020 年 3 月 31 日,该公司现有和长期债务总额为 2.062 亿美元。

行业数据

- 成为 Apple 生态的一部分是一个好选择。根据 Atherton Research 的数据,Apple 公司在 2015 年披露的收入为 250 亿美元,预计到 2019 年将增长至 400 亿美元以上。

- 考虑到员工工作所花费的主要时间在电脑上,因此他们在工作中使用的笔记本电脑或台式机很重要。Jamf 在 2019 年委托 Vanson Bourne 的一项调查显示,五个国家约 70% 的受访大学生表示,他们更愿意选择或留在一个提供工作电脑的公司,如果前期成本不是一个考虑的因素,那么 71% 的人表示他们会更愿意使用Mac电脑。

- 根据 IDC 对美国商业 IT 决策者进行的一项调查显示,Mac 在他们已安装的笔记本电脑中所占比例为 11%,预计两年内将升至 14%。

- 根据 Jamf 在 2018 年进行的一项调查显示,当有选择时,全球超过 70% 的受访员工会选择 Mac 而不是 PC,选择 iOS 而不是 Android。

- 居家办公 / COVID:根据普华永道 2020 年 5 月的一项研究显示,68% 的首席财务官表示,从长远来看,工作的灵活性(如灵活的工作时间和地点)将使他们的公司变得更好,43% 的首席财务官计划将远程办公作为一个永久的选择,提供给合适的工种。

市场机遇

Jamf 援引 Frost & Sullivan 公司的一份报告估计,2019 年,Apple 企业管理公司的全球总 TAM 为 103 亿美元,到 2024 年将增至 234 亿美元,复合年增长率为 17.8%。考虑到Apple 设备在企业中的增长、Apple 手表等新产品的增加,以及 Jamf 的领导地位,他们拥有巨大的市场机会。

竞争

Jamf 称,VMWare、微软和 IBM等大公司会在特定的产品与其竞争,但这些公司是为多个平台打造的,而不是像 Jamf 那样只为 Apple 平台而设计。他们指出,有“许多处于早期阶段的公司”正在效仿他们的方法,但没有一家公司的规模能够成为其真正的竞争对手。Apple 公司刚刚以未披露的价格收购了 Fleetsmith,这可能会为 Jamf 与 Apple 公司的长期深厚关系带来麻烦。Apple 公司不仅是 Jamf 一个巨大的渠道合作伙伴,自 2010 年来一直都是 Jamf 的产品客户,随着时间的推移,看看 Apple 公司会对 Fleetsmith 做什么,将会很有意思。Jamf 显然是 Apple 生态系统中的市场领导者,虽然 Fleetsmith 可以在 Apple 的监督下进行更多的竞争,但 Apple 不会想疏远他们的生态系统合作伙伴。Jamf 在他们的 S-1 中也确实提到了这一点。

“Apple最近收购了 Fleetsmith,Apple将 Fleetsmith 平台整合到Apple产品中的商业战略还处于早期阶段。我们相信该平台主要针对 Mac 和美国的中小型企业客户,目前并不与我们完整的Apple企业管理解决方案产生直接竞争。然而,在未来,Apple公司可以利用这个平台,无论是通过增加投资,还是整合我们的其他竞争对手,以更直接地与我们提供的产品的规模和广度进行竞争。任何此类行业整合的结果,都可能对我们的竞争地位、保持或增加市场份额和收入的能力产生重大不利影响。”

收购

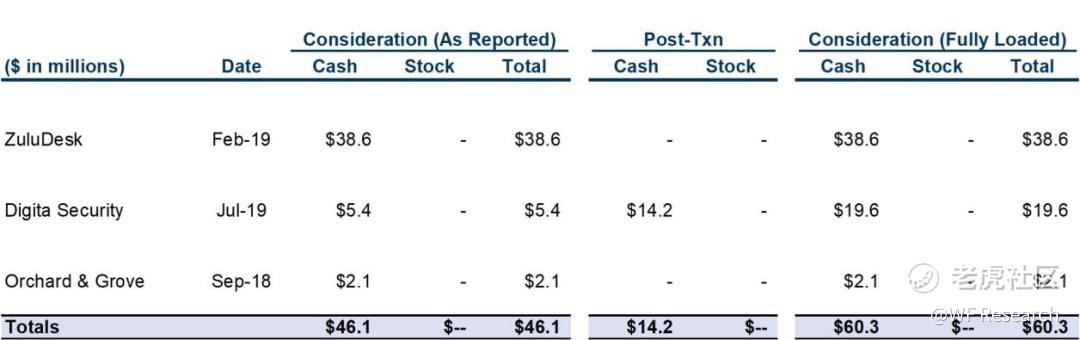

正如在产品部分提到的,Jamf 最近的一些产品都是通过收购获得的,这是许多公司的典型做法,具体情况如下:

投资者和所有权

不幸的是,这一部分在 S-1 中没有披露(它将在随后的文件中进行更新),但 Vista 在 2017 年 11 月以 7.338 亿美元的价格收购了 Jamf,持有该公司的大多数股权。正如在这篇文章估值部分所看到的,如果 Vista 像其他高增长的上市 SaaS 公司一样进行交易,Vista 就会在这次收购中获得巨额收益。根据 Pitchbook,在被 Vista 收购之前,Jamf 已经从包括Battery Ventures、Summit Partners、Dell Technologies Capital 和 Sutter Rock Capita l在内的投资机构那里总共筹集了 5000 万美元的资金。目前还不清楚这些投资机构是否有将他们的股权参与到 Vista 的交易中(Vista 是唯一股权占比超过 5% 的股东,但他们的总股权并没有在这份文件中披露)。对于 SaaS 公司而言,股权并购已经成为 SaaS 公司更加可行的退出策略,但他们很少会在收购一家公司后不久就将其上市,尽管有一些例子:Ping Identity(同样由 Vista 拥有)和 SailPoint(由Thoma Bravo拥有)。

财务和其他指标

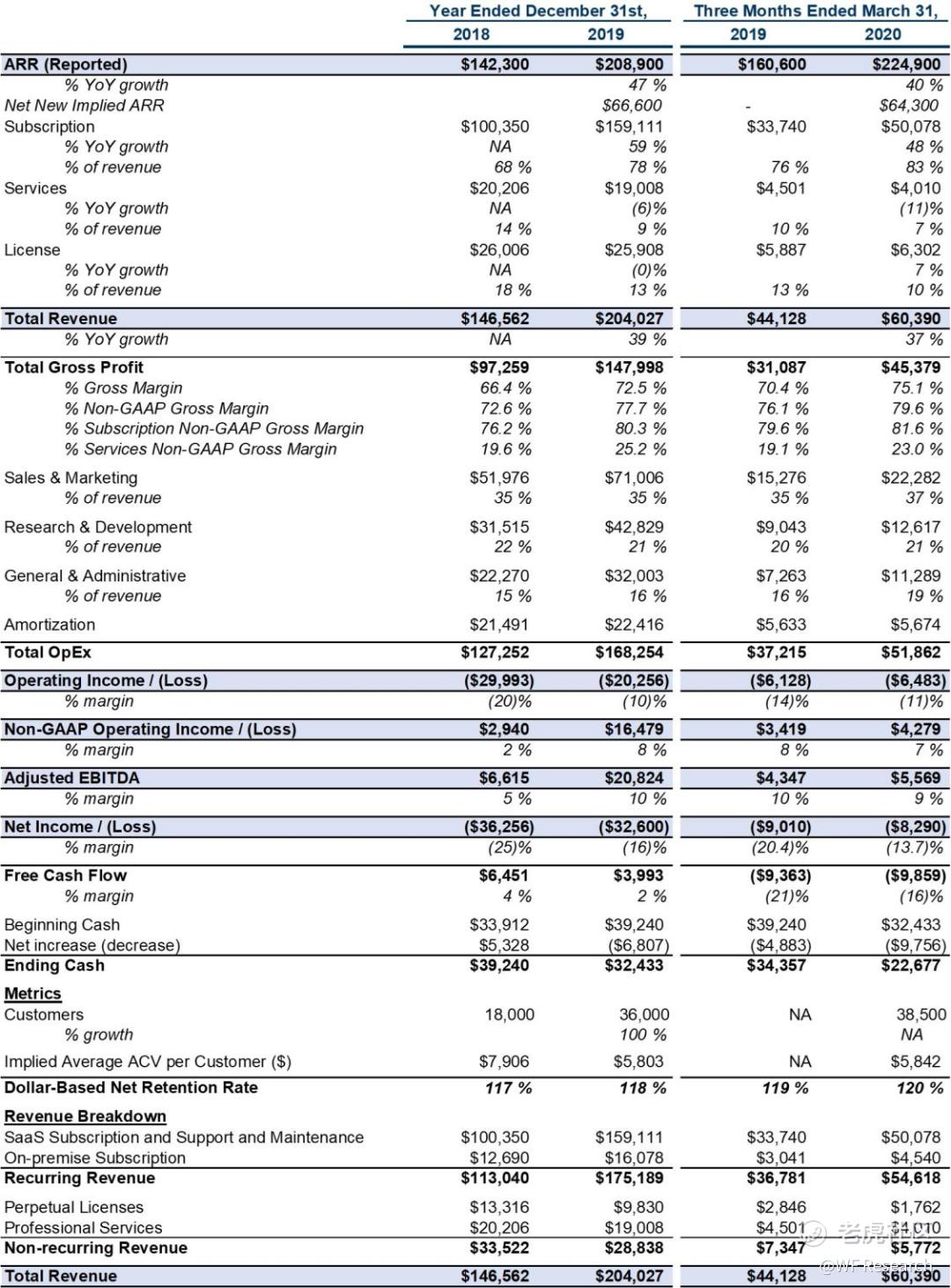

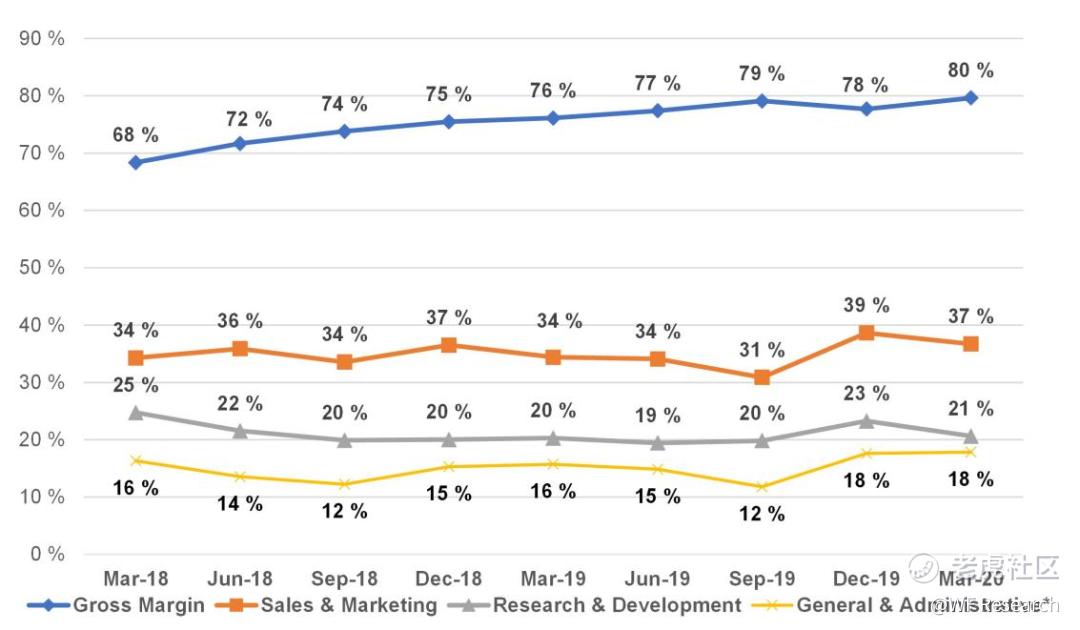

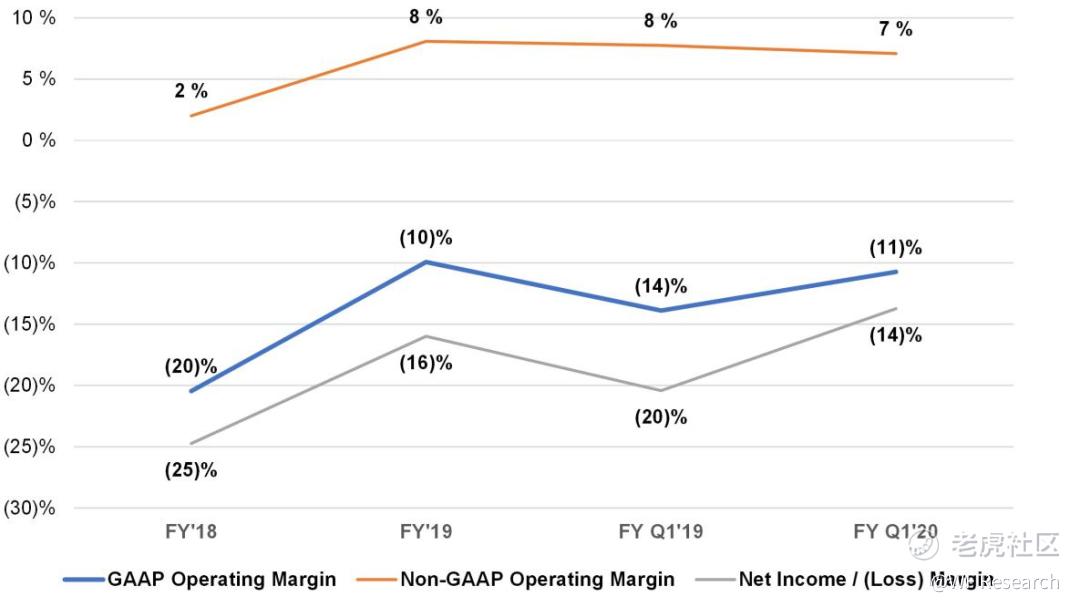

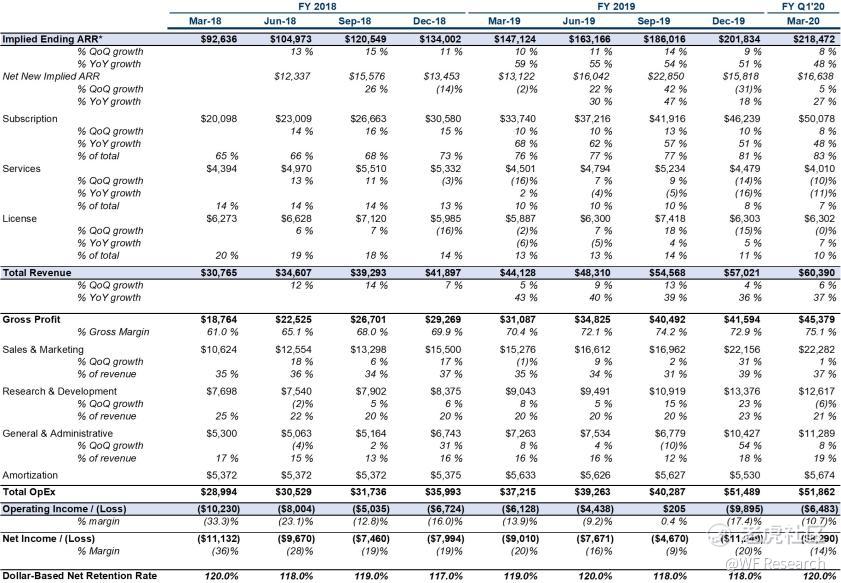

Jamf 的规模增长快速且有效。截至上一季度,它们的期末 ARR 为 2.25 亿美元,同比增长 40%。在过去的 5 个季度里,总收入同比增长 40%,净收入留存率的表现也十分强劲,上一季度的净收入留存率达 120%。订阅收入占总收入的比例正在迅速上升,上一季度非 GAAP 的毛利率约为 80%。此外,该公司上季度的非 GAAP 营业利润率为 7%,调整后的 EBITDA 利润率为 9%,且实现了盈利。在过去 8 个季度,他们的隐含投资回报周期中位数,也就是 CAC Ratio 的倒数(新的净 ARR * 总利润率/上一季度的销售和营销支出)为 15 个月。与大多数 IPO 的 SaaS 公司不同,Jamf 由私募股权持有,负债达 2 亿美元以上。以下是公司的其他指标:

历史损益表和指标(千)

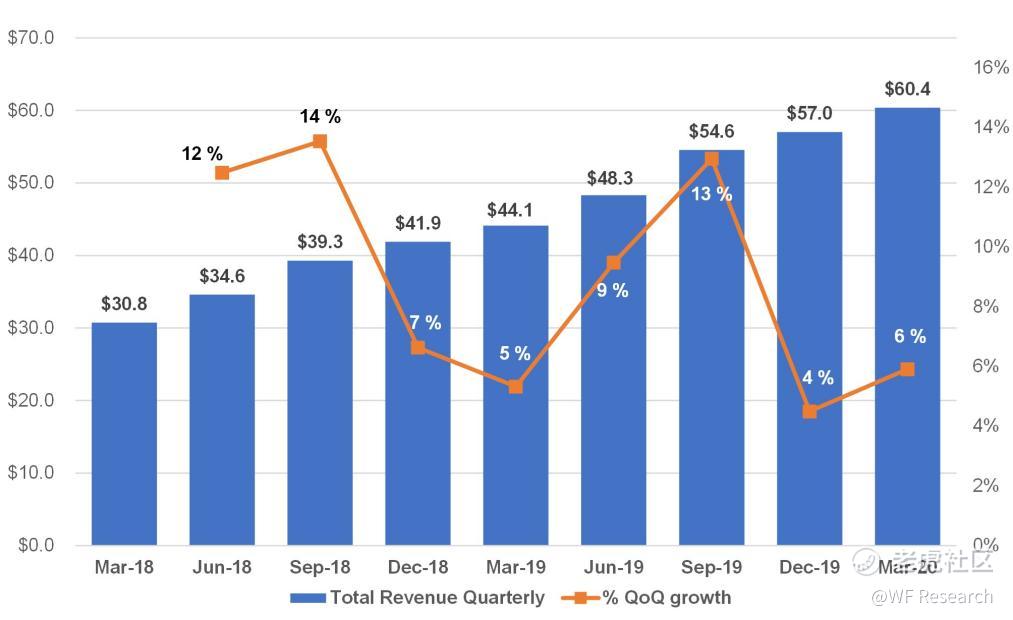

季度收入(百万美元)

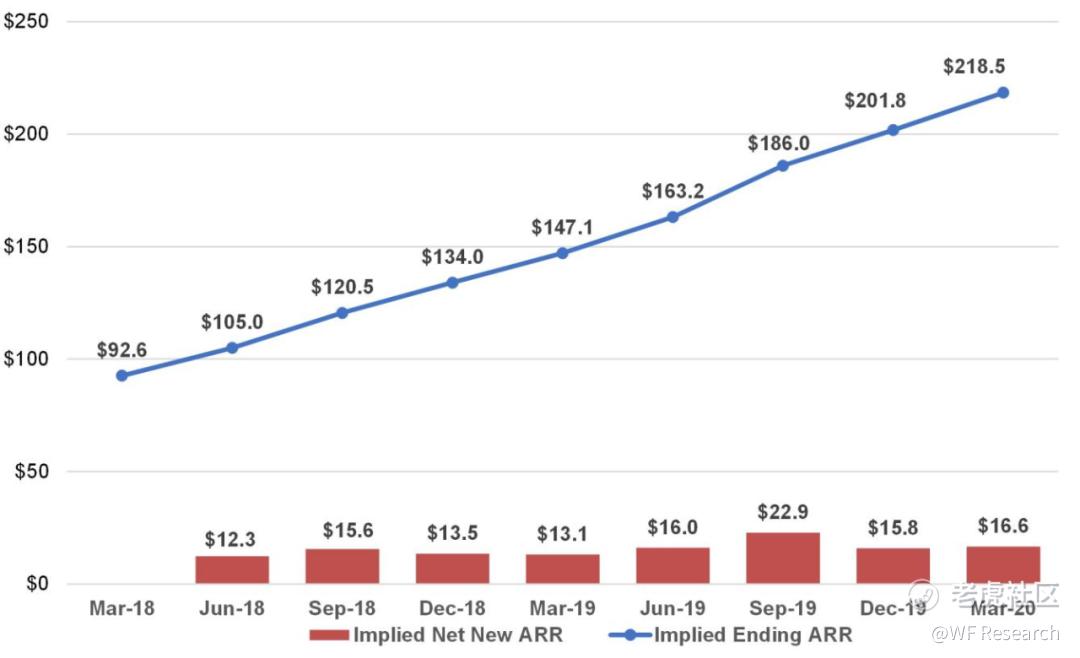

隐含 Ending ARR(百万美元)

Jamf 在上一季度增加了 1660 万美元的隐含净新增 ARR,去年增加了 7130 万美元。他们报告的实际情况是,他们在过去一年增加了 6430 万美元的净新 ARR(他们只披露特定时期的ARR,所以这里使用的是隐含值)。

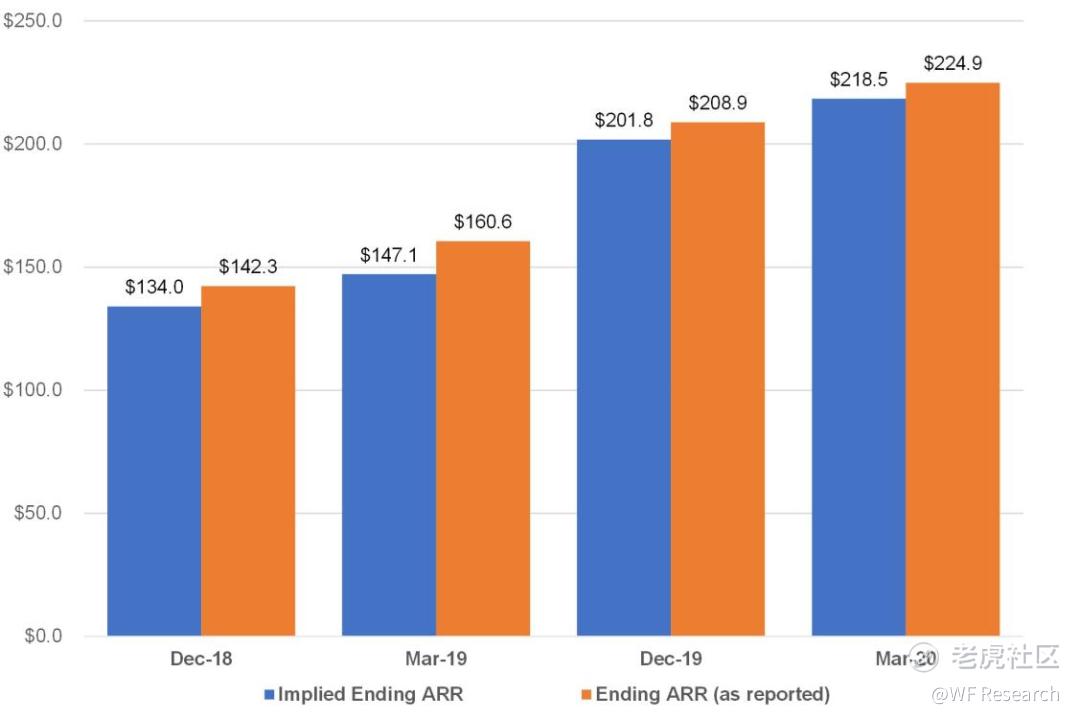

他们只披露了几个季度的实际 ARR,虽然隐含 Ending ARR 的值较小,但更接近实际情况。

季度毛利率和运营费用占收入百分比(非 GAAP)

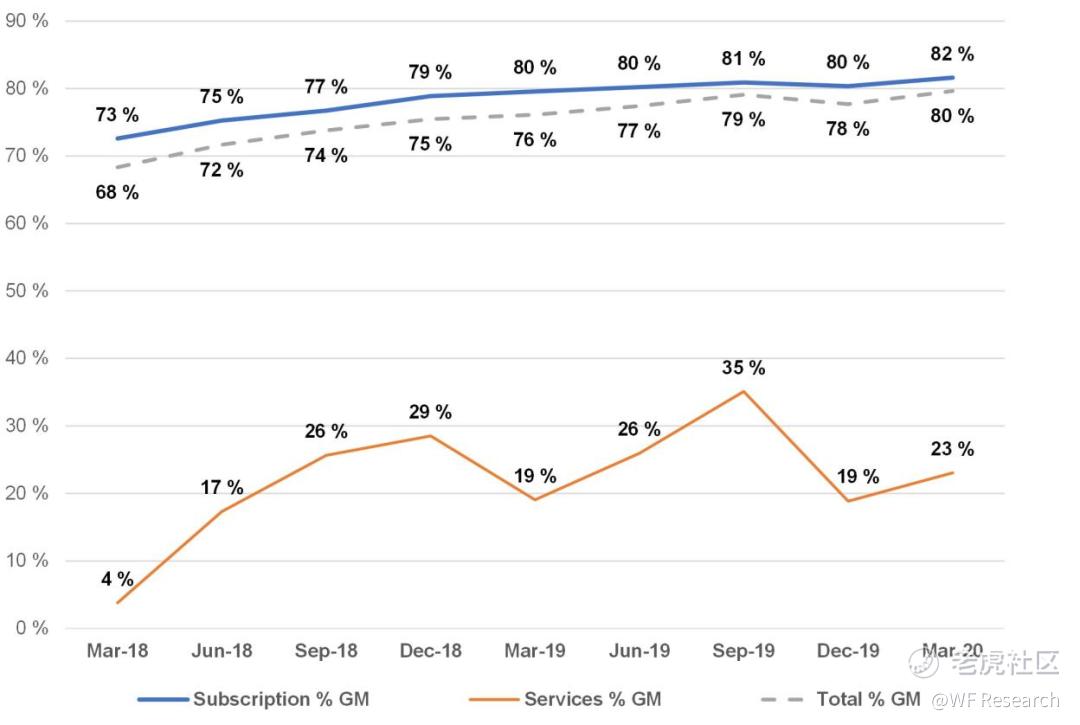

非 GAAP 毛利率组成

营业及净收入 /(亏损)利润率(GAAP 和非 GAAP)

订阅、许可和专业服务收入组合

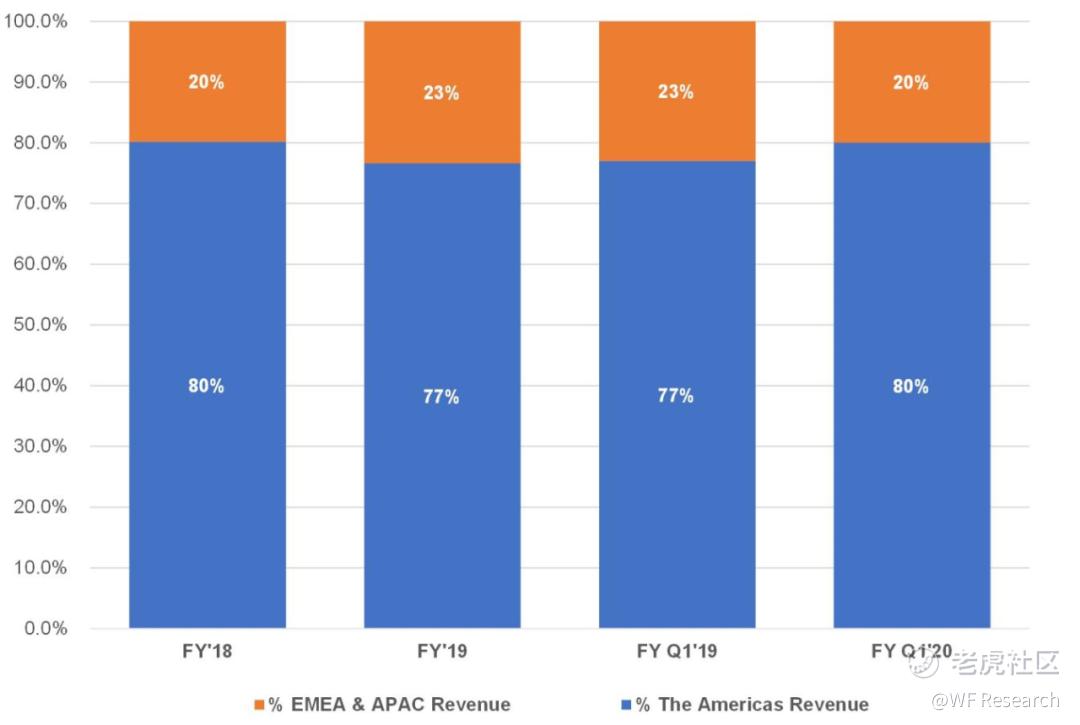

美洲和其他地区收入组合占比

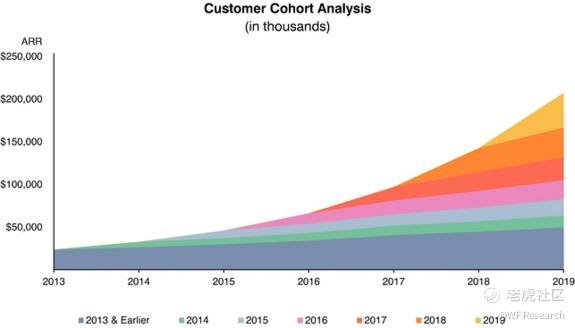

净收入留存率和 Cohort

如前所述,Jamf 与其他成功的 SaaS 上市公司一样,拥有很高的净收入留存率,并在披露期内一直保持在 115% 以上(见下图)。

他们还按年份披露了客户的Cohort。该公司提到了以下内容:

“每个Cohort都代表我们在给定的财政年度内首次进行订阅购买的客户。例如,2017年 Cohort 中的客户代表的是在 2017 年 1 月 1 日至 2017 年 12 月 31 日首次购买我们的订阅软件的客户。截至 2017 年 12 月 31 日,他们的 ARR 为 1620 万美元,截至 2019 年 12 月 31 日,ARR 增长至 2740 万美元。两年内 ARR 增加了 1.7 倍,年复合增长率为 30%。ARR 的扩张速度随着每一个新 Cohort的出现而增加,特别是随着新增值产品的引入刚刚开始产生影响。从历史上看,在我们的客群中,商业行业客户的扩张速度一直都比教育行业的客户快。”

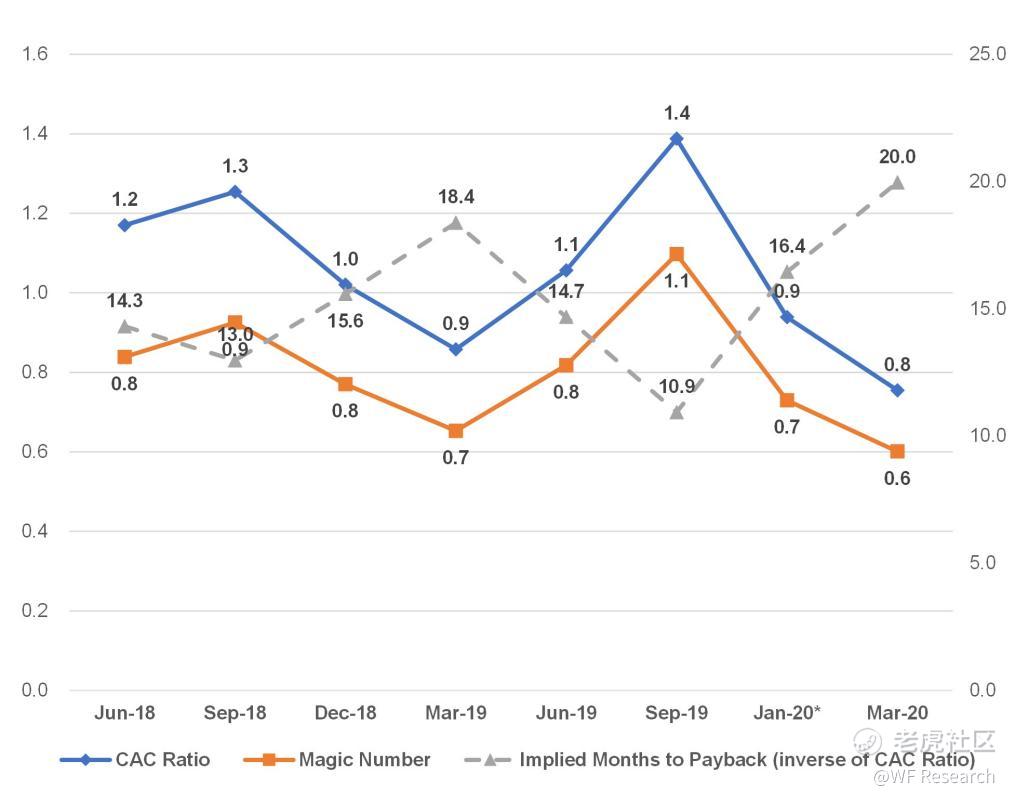

销售效率和投资回报期

Jamf 没有按季度公布客户数量,下图数据通过与 CAC Ratio(新的净 ARR * 总利润率/上一季度的销售和营销支出)的倒数反映了公司的隐含投资回报期。Magic Number 被定义为上一季度的净新增 ARR / 销售和营销的支出。就其规模而言,Jamf 的销售效率很强。在披露期内,投资回报月数的中位数是 15.1 个月。

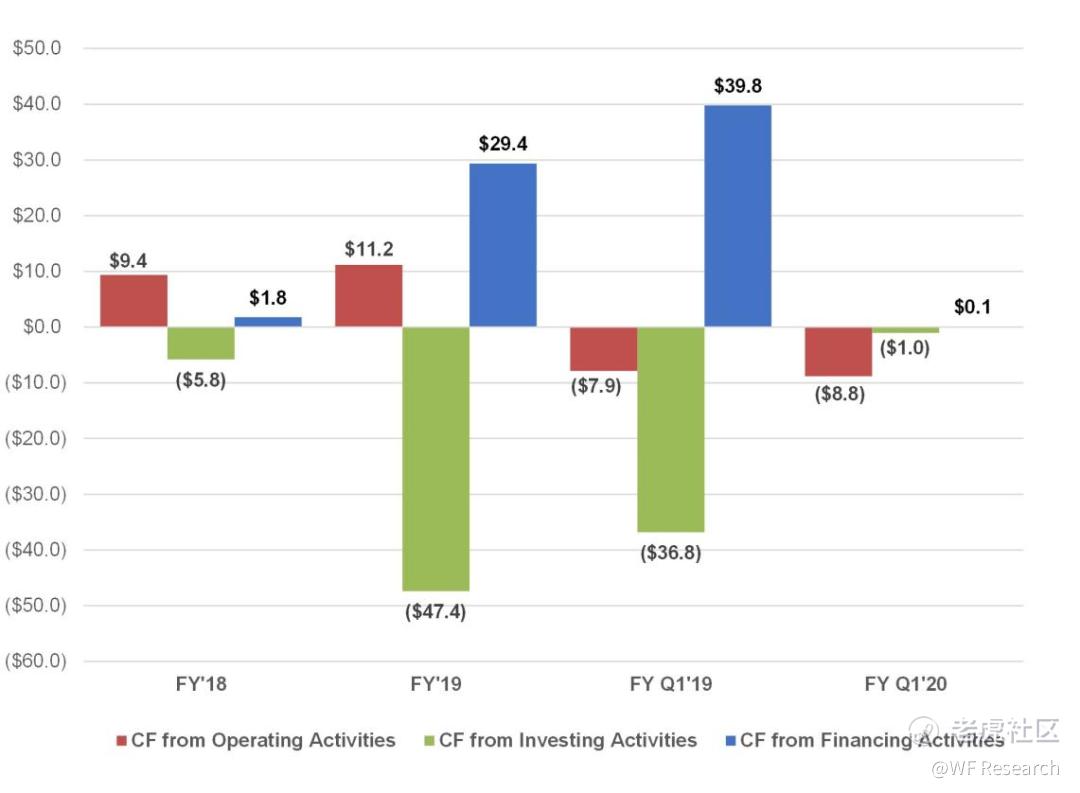

现金流(百万美元)

季度 GAAP 损益表(千)

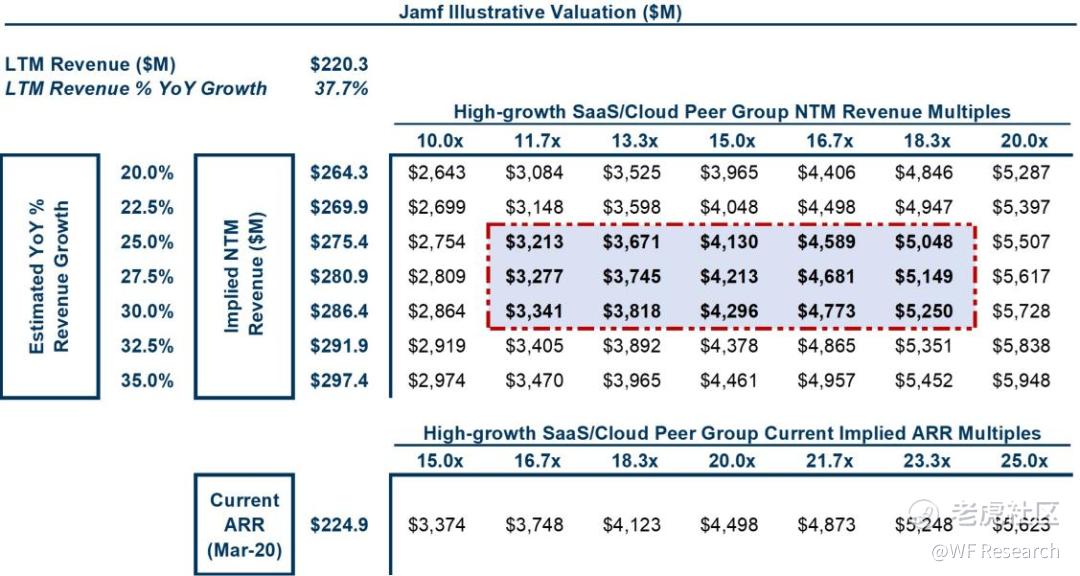

估值(百万美元)

Jamf 将像其他高增长的 SaaS 公司一样进行交易:按预期收入的倍数进行估值。下图数据使用了公司 NTM(未来 12 个月)收入,该收入是一个基于可预测的增长率范围和具有可比性的 EV / 其他已上市且高增长的 SaaS 公司的 NTM 收入倍数。这些数据还包括隐含 ARR 的倍数。正如在其他文章中所提到的,公司不会在其 S-1 中发布具有前瞻性或指导性的信息。SaaS 的市盈率正处于历史高点,所以 Jamf / Vista 选择了一个上市的好时机。虽然 Jamf 的增长速度不如其他 SaaS 公司,但它们没有烧很多钱,而且按非 GAAP 计算,它们的运营收入是盈利的。Vista 在 2017 年以 7.34 亿美元收购了 Jamf,如果 Jamf 像其他高增长 SaaS 公司一样按下面的区间范围进行交易,那么 Vista 将在短期内获得巨额回报。

Jamf 是 Apple 生态系统设备管理的市场领导者,Apple 生态系统在企业市场中发展迅速,公司将需要多个解决方案来管理和保护他们不断增长的 Apple 系列产品。虽然 Jamf 在一个很棒的生态系统,但它也存在一些风险,尤其是 Apple,它在 Jamf 的预定量中占了相当大的比例(去年为 6%),Apple 在几周前刚刚收购了一家小型竞争对手 Fleetsmith。无论 Apple 如何与它合作,很难将 Jamf 这样重要的生态系统合作伙伴排除在外。鉴于 Jamf 在市场上的领先地位、规模、效率以及借助 Apple 设备生态系统进入企业市场的有利条件,它对公开市场的投资者有着很强大的吸引力。另一个需要注意的是,Jamf 从它的客户(许多是大型企业客户)收取的费用较低,因此它们需要讲述一个产品扩张以及更多溢价、更高企业定价的故事,即它需要证明公司可以随着时间的推移对其产品收取更多的费用。考虑到在过去 6 个月的时间里,市场对 SaaS 公司的青睐,SaaS 公司的市盈率已经达到历史最高水平,似乎现在是 SaaS 公司上市的最佳时机,有理由相信 Jamf 在二级市场的表现会很好。

*文章翻译自:https://www.meritechcapital.com/blog,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

精彩评论