前言

作为美国头部体育博彩及线上赌博企业,DraftKings正在一个快速增长和往线上转型的市场中高速发展。通过分析其业务成绩与产品战略布局,可以看到DraftKings具备黑马潜力,完全有可能成为该行业的市场领导者。

本次,【启霖研究】关注美股DKNG($DraftKings Inc.(DKNG)$) ,从实际营收数据分析其市场投资前景。

一、DraftKings:专注梦幻体育

DraftKings(DKNG)是一家数字体育娱乐和游戏公司。其愿景是创造美国最好的每日梦幻体育平台。

梦幻体育是在国外热爱体育人士的一种流行玩法,它的主要玩法就是玩家可以组建一只由真实球员组成的幻想球队阵容,然后和其他玩家进行竞争。国外的雅虎、迪士尼等公司皆有相关产品。国内目前还处于探索阶段。

DraftKings深耕该领域已近10年。它于2012年成立,并于2020年在纳斯达克证券交易所上市。

2021年8月9日,DraftKings宣布收购 Golden Nugget Online Gaming,这是最近两家通过SPAC合并上市公司的罕见合并案例。

DraftKings通过企业对消费者(B2C)和企业对企业(B2B)两个业务部门运营业务。B2C部门为用户提供梦幻每日体育(DFS)、Sportsbook(线上体育博彩OSB)和iGaming产品(受监管的线上真钱游戏);B2B部门为其Sportsbook和iGaming产品设计、开发和授权体育博彩和赌场游戏软件。

二、业务成绩领导市场

1、明显获客成本优势

根据公司财报披露,2020年DraftKings获客成本CAC(customer acquisition cost)为$371,OSB竞品公司Penn National获客成本CAC为$500,其他传统赌场的获客成本预估为$500。DraftKings相比其他传统赌场具有明显的获客成本优势。

2、用户数及营收持续增长

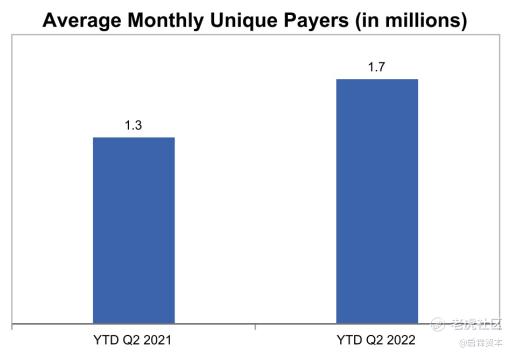

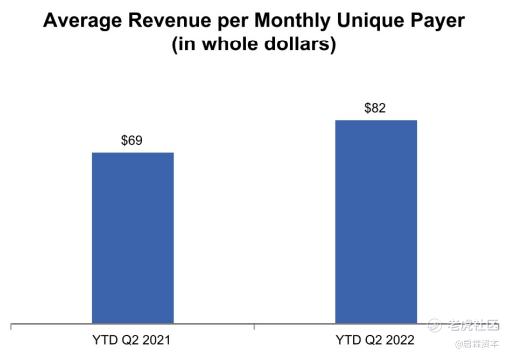

2022上半年月度独立付费用户数(MUP)达到170万,同比增长31%。平均每用户营收(ARPMUP)同比增长19%,达到82美元。

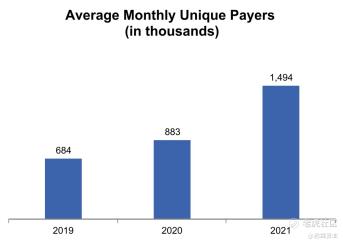

根据2021年年报,2019-2021年间月度独立付费用户数(MUP)和平均每用户营收(ARPMUP)均稳定提升,其中MUP以48%的复合增长率增长,ARPMUP以31%的复合增长率增长。

3、业务覆盖大部分市场

截至2022年3月,DraftKings在17个州运营,OSB合法区域(且目前此区域已有OSB业务运营)总覆盖人口占美国总人口44%,而线上现金赌博合法区域总覆盖人口占美国总人口13%。

可得结论:DraftKings已进入绝大部分的合法区域市场,市场地位较高,随着线上体育博彩及线上赌博政策的进一步推进,DraftKings的业务将进一步扩张。

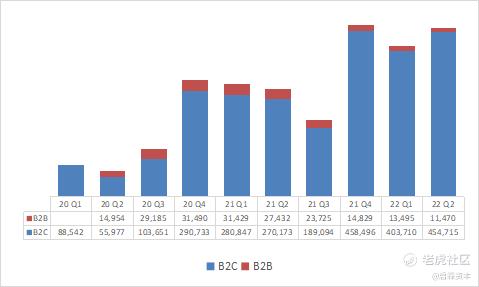

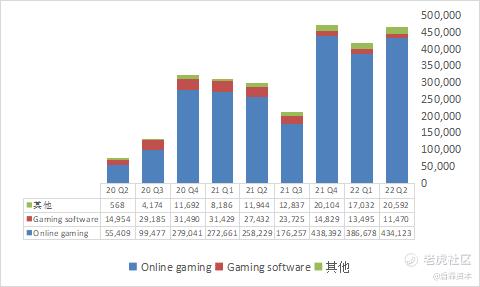

4、线上驱动B2C业务

DraftKings的B2C业务在大多数情况下占其收入组合的近90%,最新季度营收高达45亿美元。相比之下,B2B业务营收仅在2020年有小幅度增长,从2021年第三季度开始再度下滑,呈现不断缩减现象。

目前,由于疫情等因素的影响,博彩行业向在线博彩平台进行重大转变,DraftKings的业绩增长主要受此驱动。从营收来源结构图也可以看出,DraftKings主要靠在线业务为营收赋能,2022年第二季度在线博彩业务取得了高达约43亿美元的营收成绩。

5、提升创收能力,实现经营杠杆

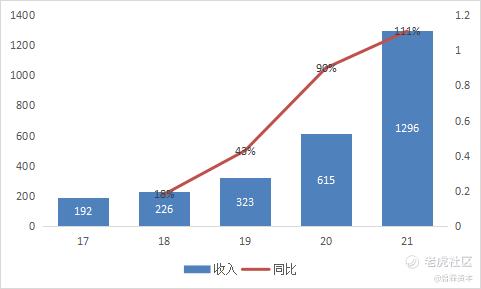

DraftKings营业收入增长较快,增速逐年提升,近两年增速维持90%-110%,5年复合年均增长率达61%。

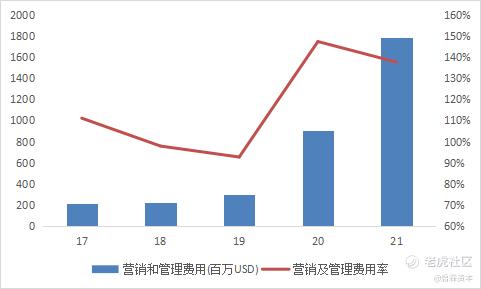

高增速的业绩成果得益于营销策略。从其年报中可以看到,DraftKings销售及管理费用率始终维持高位,其中2019-2020年出现53pct(百分比)增长,预计是为了推动自身业务增长而加大营销支出。2017-2021年营销及管理费用CAGR(复合年均增长率)达70%。

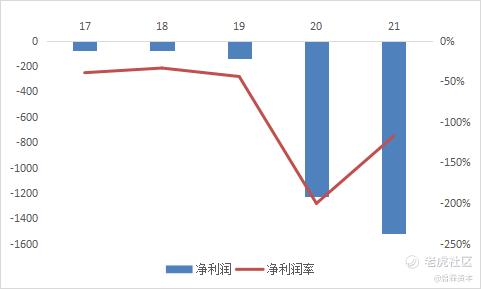

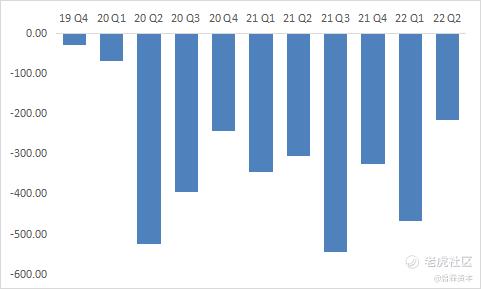

也正因如此,DraftKings多年来保持亏损状态,2019-2020年公司净利润及净利率出现大幅下滑,原因是毛利率骤降及加大营销投入。直到2021年净利率出现显著提升。

但对比季度净利润情况发现,DraftKings的净利润亏损呈现稳定甚至轻微缩减的趋势,这意味着公司的创收造血能力提升。

虽然DraftKings最大的成本是营销费用(用于获取新用户),但DraftKings已经在想办法降低用户获取成本了。因此通过单位经济的这些强劲趋势可以证明,如果DraftKings的业绩足够好,完全有可能开辟一个巨大的盈利空间。

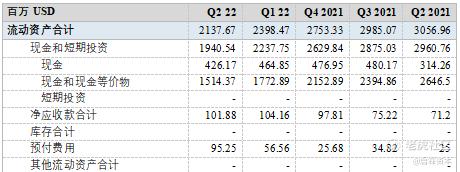

6、现金储备坚实,保证资金投入

从其资产负债表上可以看到,目前DraftKings仍有近22亿美元的现金,这意味着其足以承担相当一段时间的投入,不存在流动性风险。

四、产品布局打造商业壁垒

DraftKings在抢占市场时形成两大明显的战略考虑,不断形成自身独特的竞争优势。

1、互补的产品矩阵有利于抢占市场

作为Aggregator(信息聚集器)的平台型生意,DraftKings的规模效应会很明显。其未来的收入大头是OSB和iGaming贡献的,而它防止其他公司抢夺份额的核心竞争壁垒就是产品矩阵交叉销售。

DraftKings拥有三个APP:DFS、Sportsbook和iGaming。每当新开一个州的业务的时候,可以迅速地通过DFS用户base进行快速的交叉销售,快速地占领整个OSB市场。

另外,DFS和OSB是两类非常互补的产品。DFS可以提供以小博大的玩法,十几块钱的入门费用,最终第一名也许能赢得上百万的奖金,但是OSB则可以提供更多玩法和更多的博彩选择。

这三类产品里,DFS和OSB是相对较为更有意思的业务,它们的发展壮大有利于提高iGaming的市占率。

2、差异化产品形成更好的用户体验

DraftKings是算法驱动的公司,会根据用户的关注和历史对用户进行更多的博彩项目推送,从产品上来说也是“货找人”的逻辑,所以DraftKings希望客户不要流失。

尤其是博彩行业的用户ARPU(每用户平均收入)非常高,这意味着可以用更高的代价来获取用户(因为获利更高),用算法和运营来留住用户。

我们看到DraftKings的市场费用支出会非常高,并且会在跑完市场渗透率的上限之前不断地加大投入,尤其是考虑到这个行业的规模效应和寡头趋势之后,就更加要这么做,蛋糕是足够大的,用户的LTV在未来也是足够高的。

而且DraftKings的Marketing部门认为Marketing并不一定是一项“支出”,而是公司具有竞争优势的一项无形资产。

DraftKings所在的市场是一个规模越大,每个用户最终能享受到更好的体验的业务。最终随着规模的扩大,留存率的逐步提高,用户获取成本也会逐步下降,所以这也是一个相当重要的指标。

基于DraftKings由先发优势积累的大量用户行为数据,在业务上可以做出更多的创新体验,巩固已有的市场,做出一些差异化的体验,在目前的基础上继续横向扩张,确保有更多可以参与的体育项目。

同时,由于各头部玩家都开始专注自己体育相关数据的建设,各家的数据会逐步开始影响产品的差异化建立。

所以,目前仍然只是在线博彩的第一阶段,未来核心竞争力的打造上将会越来越将重心转移到数据的建立,算法的建立以及产品的创新和打磨上。

小结

DraftKings正在一个快速增长和往线上转型的市场中高速发展(2021年收入同比增长了111%)完全有能力在未来成为这个行业的市场领导者。

从长期来看,毛利率的扩大和更好的运营效率能够帮助DraftKings实现经营杠杆。而且DraftKings的资产负债表上有22亿美元的现金,所以目前不存在流动性风险。因此DraftKings的业绩及其前景具有良好的成长性。

此外,通过PSG估值方法,DraftKings的PSG处于可比公司中游水平,说明其目前估值吸引力一般,具备黑马潜力。

精彩评论