2011年,《保险代理、经纪公司互联网保险业务监管办法(试行)》发布,让国内互联网保险走到聚光灯下,拉开了行业快速爆发的十年序幕。

2021年,《互联网保险业务监管办法》正式实行,为粗旷发展的互联网保险清清虚火,也为行业厘清了业务的本质和发展要求。

十年时间,互联网保险经历了萌芽、爆发和调整,从万众瞩目到集体冷静。在当下疫情影响、用户需求提升、行业格局发生改变的新环境下,互联网保险正面临着商业逻辑重建,从高速发展转向高质量发展的急迫转型。

虽然十年以来,互联网保险发展飞快,但以互联网渠道保费主力人身险来计,2021年互联网人身险业务规模保费为2916.7亿元,仅占人身险总保费收入的8.8%,对比银保渠道1.2万亿元人身险保费收入,实在是还有很大追赶空间。

这让人不禁想问,互联网保险还有机会吗?

01、互联网保险10年的4次迭代

1.0:渠道时代

在互联网保险发展前期,在线投保主要作为传统保险公司的渠道拓展的延伸,以保险公司官方网站为主。此后,慧择网$慧择控股(HUIZ)$ 、向日葵网等以保险中介和保险信息服务定位的网站上线。

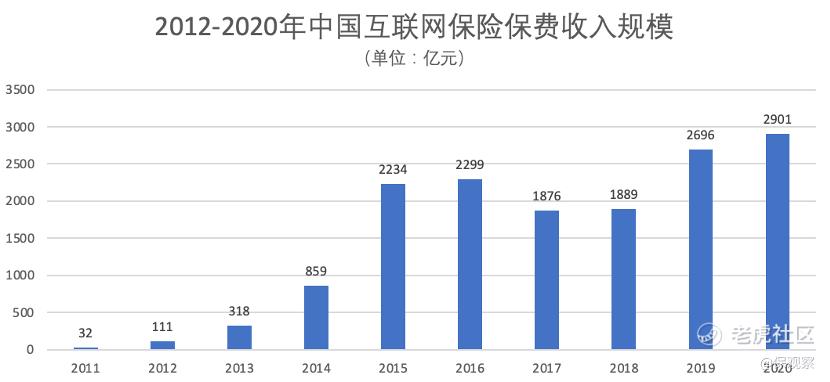

随着互联网用户的增多以及在线支付功能的上线,互联网保险的雏形逐渐形成,行业增速也明显提高。数据显示,国内互联网保险保费规模从2011年的32亿快速增长到2014年的859亿,增长了近27倍。

但此时,互联网保险仅仅是将产品信息、公司介绍等基础信息从线下复制到线上,作为用户了解信息的渠道之一。

2.0:场景时代

2013年,国内第一家互联网保险公司众安保险成立,随后,泰安保险、安心保险与易安保险三家持牌互联网保险公司也先后成立,互联网与保险结合进一步加深。

将保险产品放置于某种“场景”中进行售卖,通过场景联想刺激保障需求是这个时期的显著特点。例如与阿里深度绑定的众安,基于淘宝购物场景销售的“退货险”,小米渠道内的“手机意外险”,滴滴平台上售卖的“车险”,携程等在线旅游平台上销售的“交通意外险”等。

可以发现,对于这些“场景”而言,保险产品是锦上添花的存在,不是必需品。虽然销量快速提升,但存在两个严重的问题。其一,保险的售卖需要服务于场景平台本身的体验,入口较深且较隐蔽;其二,售卖的保险产品受限于场景,往往是创新类产品或是简单可标准化的产品,对于一些相对复杂的如健康险则很难覆盖。

2016年水滴公司$水滴(WDH)$ 成立,2017支付宝上线蚂蚁保险,二者分别从健康保障场景和金融消费场景切入,毫无疑问,这两个场景离保险“更近”。其中,水滴公司通过水滴筹、水滴互助、水滴保三个业务构建的健康保障场景对行业影响颇深。彼时,包括支付宝、360、美团等多家互联网保险入局者先后上线了网络互助相关业务。

虽然后来网络互助业务先后关停或转型,但从此次尝试中可以得出两个结论:1、互联网场景能够对国民保障意识起到相当广泛的教育作用;2、通过互联网能够延伸触达到更广泛的用户群体,以下沉市场为代表的保险增量市场前景巨大。

互联网保险保费规模也一跃从2013年的318亿元升至2018年的1889亿元,保险公司数量也从60家增至131家。

数据来源:中国保险行业协会,保观察整理

3.0:科技时代

自2017年左右,保险科技迎来风口。据统计,2021年国内保险科技融资金额预计可达46.61亿元,比2017年的16.08亿翻了近3倍。

2021年以来,相关部门接连发布《保险科技“十四五”发展规划》、《关于银行业保险业数字化转型的指导意见》、《保险业标准化“十四五”发展规划》等一系列文件,保险行业数字化转型已经成为应有之举。

包括众安保险$众安在线(06060)$ 、水滴公司、圆心惠保、暖哇科技、元保等互联网保险入局者不断加大保险科技投入,聚焦于通过人工智能、大数据等科技赋能保险产业链,系统性的提升产品、运营、理赔、风控、质检等流程的效率,助力行业向高质量方向转型。

众安保险财报显示,众安保险2021年的研发投入已经达到了11.27亿元,较前一年相比增长了24.5%,这部分研发投入占到了众安保险总保费的5.5%。水滴公司财报披露,该公司2021年研发费用投入3.79亿元,同比增长55.2%,研发投入占总营收比例的11.82%。元保披露,其技术研发人员占总员工比重约70%。

数据来源:《保险科技洞察报告》、广大证券研究所,保观察整理

4.0:生态时代

2020年左右,国内一款现象级产品“惠民保”引发热潮。截至2021底,全国共推出了177款惠民保产品,有1.4亿人次参保。惠民保的火爆,也为互联网保险的发展定位提供了一个新思路。

经过几年时间的迭代,国内惠民保项目基本采取“政府指导、险企共保、互联网保险平台运营”的模式,互联网平台在其中起到协调、创新、增效的作用。

比如,圆心惠保发挥其特药优势,在惠民保产品中提供特药理赔、健康管理等服务,将保险服务产业链向后拓展,打通“医-药-险”服务价值链条;再如水滴公司依托大病筹款、互联网健康等业务,在山东、浙江等地惠民保业务中推广实践了“普惠保险+个人救助+公益支持”的新模式,将罕见病纳入保障范围,进一步丰富惠民保产品服务形态。

如何协调包括保险公司、药企在内的保险产业链条中各个节点,通过大数据深度拆解用户需求反向推动保险产品创新、助力客户服务体验;如何运用保险科技赋能行业链条节能增效;如何助力产品可持续发展,打造一个健康保障的良性生态;或许是互联网保险下一阶段需要深刻思考的行业命题。

互联网保险的这4次迭代,可以窥见出行业的发展脉络。1.0和2.0时代的核心目标在于如何把保险做大,而3.0和4.0的核心目标在于如何把保险做好。

在“做大”时代,为了更快更多地获得客户,创新与乱象齐飞。比如此前饱受争议的“首月X元”模式,在拓展了大量保险新客户的同时,也在很大程度上影响了客户的购险体验。

不走近路,做好客户的服务和体验,专注行业长期价值,从“做大”到“做好”,这也是互联网保险向高质量发展转型的题中之义。

02、重回基本面思考,互联网保险前路何方?

在回答这个问题之前,需要先思考两个问题:

第一:互联网可以为保险带来什么?

保观察认为,互联网的本质优势在于效率和连接,无论是C2B还是O2O等形式,本质上都是用一种高效的方式连接供需双方,消除距离、拉平信息,从而产生新的商业模式,创造价值。

第二:互联网保险销售的底层逻辑矛盾是什么?又该如何解决?

保险是互联网化进程中相对缓慢的一个行业,保观察认为,其根本原因在于保险产品的复杂性和互联网阅读的碎片化之间的矛盾。传统保险产品相对复杂,需要一定的理解门槛,而互联网是一个偏碎片化时间的阅读渠道,客户很难通过一篇简单的网络介绍来做较重决策的产品购买。

而互联网保险真正开始深度结合快速增长是从众安上线了百万医疗险产品开始,这也是互联网保险对上述逻辑矛盾的解决方式之一:将复杂产品简单化。

2016年,众安保险推出国内首个“百万医疗险”产品尊享e生,通过更细颗粒度的大数据精算和模块化的产品方案,提高保额、放宽准入、降低保费、减少客户理解成本,一时间成为轰动行业的“网红产品”,从某种意义上来讲,打通了互联网保险的销售渠道。

第二种解决方式是将购买路径简单化。

“我是否符合健康告知?”这可能是每个客户在购买保险时第一个想到的问题。随着亚健康、慢病群体数量的提升,保险产品的复杂度提升不可避免。多数互联网保险科技平台采用“智能核保”技术,帮助大幅简化购买路径。

此前慧择推出“智慧AI预核保”项目,通过对疾病、指标、药物等大数据知识库提炼,形成标准化的核保模型。当客户投保时,仅需如实回答相关健康问题,即可在几分钟内在线完成告知,并实时获得核保结果。2021年,元保联合保险公司推出“带病投保”的医疗险产品,实现了不同客户不同费率的核保体系,让购险更加方便。

第三种解决方式则是将销售服务化。

既然保险产品具有天然的复杂性门槛,客户的保险认知和理解无法短时间内快速整体的提升。那么就提升服务意识,做好客户的保险顾问,把复杂的保险问题为客户讲明白。

2020年12月,银保监会印发《关于发展独立个人保险代理人有关事项的通知》,客户对专业、优质的保险代理人服务有较高的需求。梧桐树、水滴保等互联网保险科技平台也先后启动线下独立代理人招募,为用户提供包括产品对比、家庭保险配置、保单咨询。保险定制等一系列专业化保险服务,帮助客户解决购险中遇到的各种问题。

事实上,这是将互联网保险从“销售渠道”定位解放出来的一次尝试。互联网保险与线下服务本就不应该泾渭分明,二者应该更好的结合,发挥“线上效率”与“线下服务”优势,相互赋能,提升效率和客户体验。

以水滴保为例,其通过大数据和AI赋能线下保险代理人,一方面帮助代理人精准匹配意向客户,另一方面,通过自身庞大的数据协助代理人为客户解答关于产品介绍、保障范围,续保流程,理赔流程等相关问题,通过保险科技赋能,帮助传统线下代理人提升工作效率和工作精细度。据水滴数据,通过保险科技赋能线下代理,能有效提高保险客户续保率,可节省37%的客服人力,客户体验度也有良好提升。

这其实也是互联网优势应用的体现,不局限于上述环节,互联网保险也正在探索帮助整个保险价值链条降本增效。

比如在风险识别环节,众安保险合理运用自动与人工两种识别方式,将风险识别率提升到85%以上,通过系统与人工的双重确认,构建千万级用户画像,助力保险公司降低逆向选择风险。

再如在理赔服务环节,水滴公司智能理赔系统以OCR+NLP技术快速识别资料信息,用户只需在线提交理赔申请,简化了操作难度,缩短了理赔等待时间。准确率可达99.7%,辅助提效55.9%,最快理赔时效为8秒。

又如在线上营销环节,元保能利用科技实现产品“千人千面”的精准匹配,在触达客户时的智能营销,产品只能匹配率达到80%以上。

除此之外,正如前文所述,互联网保险目前正处于4.0生态时代,在保险价值链条之外的拓展方面,圆心、思派、美信、水滴等公司也在探索“险+药”的模式,构建健康保障大生态。

……等等。

总之,下一阶段互联网保险不应只作为销售渠道来赚佣金,应该定位于保险产业链条的增效剂和协调者,通过效率和连接优势,为行业降低成本、盘活资源,带来更广阔的增量市场和新的利润增长,这或许才是互联网保险带给行业的真正意义。

精彩评论