在新股扎堆的时候,除了一堆云之外,自然少不了,近年来出现最多的带B的医疗股和物业股。这次是$润迈德(02297)$和$鲁商服务(02376)$,先从润迈德-B说起吧。

股票代码:02297

招股价:4.28-6.24

每手股数:1000

最小申购金额:6302.89

市值:49.96-72.84亿港元

行业:医疗保健设备

基石:无

绿鞋:有

申购截止日期:2022年6月30日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月7日

上市日期:2022年7月8日

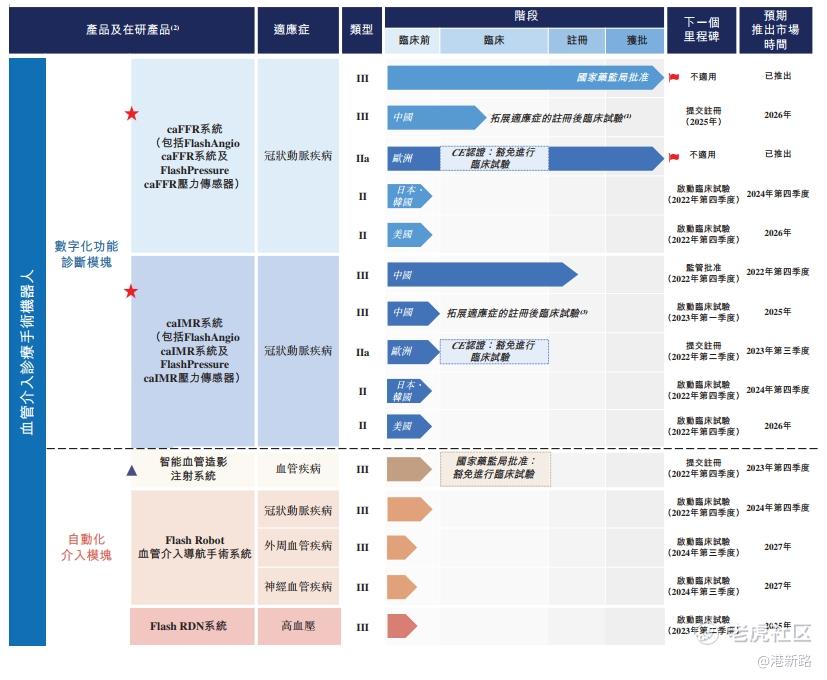

润迈德于2014年成立,是一家中国医疗器械公司,目前专注于基于冠状动脉造影的血流储备分数系统(caFFR系统)及基于冠状动脉造影的微血管阻力指数系统(caIMR系统)的设计、开发及商业化。其中caFFR系统已经成功在中国和欧洲上市,caIMR预计今年4季度在国内上市,2023年三季度在欧洲上市,2024年4季度在日韩上市。

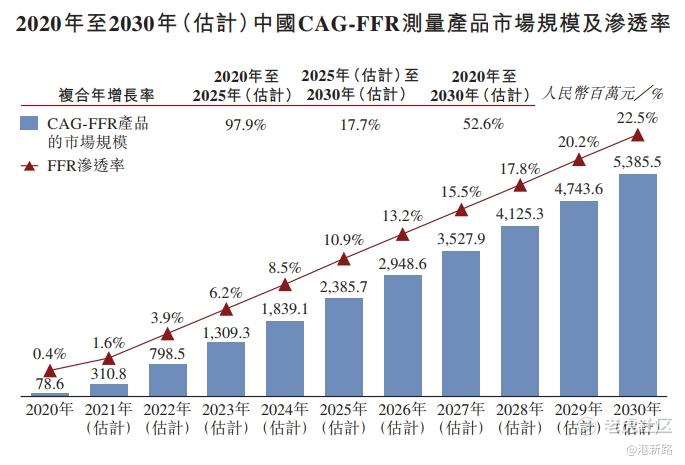

市场方面,由于FFR在临床实践中担当日益重要的角色,术前及术中FFR测量的市场规模预期大幅增长。由于2020年,中国进行CAG及PCI的CAG-FFR测量程序的渗透率分别为0.4%及1.4%,远低于美国的22.5%及36.1%,因此预计中国CAG-FFR测量市场将会有大幅增长。预计将由2020年的人民币7860万元增加至2025年的约23.86亿元,复合年增长率为97.9%,并预计进一步增加至2030年的约53.86亿元, 2025年至2030年的复合年增长率为17.7%。

竞争方面,2021年,润迈德的caFFR系统(一种CAG-FFR测量产品)的市场份额按收入计在中国无导丝CAG-FFR测量产品中约占54.9%,而于2021年按收入计在所有FFR测量产品中约占15.2%,处于领先地位。从诊断成功率,平均手术时间,价格来看,润迈德在已上市的同类产品中都占有优势。

业绩方面,润迈德在2019年10月caFFR系统商业化后,才开始产生收益。截至2020年及2021年12月31日止年度,分别录得收益人民币610万元及8120万元。除经营开支外,公司估值上涨相应的优先股公平值增加,导致润迈德产生大额金融负债公平值亏损。因此,截至2020年及2021年12月31日止年度,分别产生亏损净额1.45亿元和6.34亿元。

风险方面:

1.有导丝FFR检测方法仍是主流,核心产品caFFR可能不能如预期增长。

2.持续出现亏损,且短期内可能仍无法盈利。

其他方面,最新一轮融资为2021年11月26日,融资7200万美元,每股价格0.5美元,相对于此次发售中间价,折价约25.4%,没有禁售期。无基石,保荐人为华泰国际。

综合以上分析,润迈德是一家中国医疗器械公司,专注于基于冠状动脉造影的检测系统的设计、开发及商业化。2019年底开始有产品商业化,但是目前仍持续大幅亏损,且最近融资没有禁售期,加上带B医疗股近一年的表现弱势,这次同样放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论