上半年的新股总体表现不佳,但是上半年最后一只新股中国石墨还是出妖了,遗憾的是卖早了。经历了一段空窗期,终于又来了一只新股——$柠萌影视(09857)$。可能很多喜欢追剧的朋友有听说过这家公司。我们一起来看看吧。

股票代码:09857

招股价:27.75-33.30

每手股数:100

最小申购金额:3363.56

市值:100.03亿-120.03亿港元

行业:影视娱乐

基石:有

绿鞋:有

申购截止日期:2022年8月3日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年8月9日

上市日期:2022年8月10日

柠萌影视是一家成立于2014年的中国剧集(电视剧及网络剧)公司,致力于进行剧集的投资、制作、发行、宣传及衍生品授权等全价值链运营。至今已累计创作和发行了17部剧集,包括《小别离》,《小欢喜》,《小舍得》,《三十而已》,《猎罪图鉴》等爆款剧集。

市场方面,纵观全球市场发展史,即使从电视台时代到网络视频平台时代,无论视频内容市场如何变迁,剧集始终广泛受到观众的欢迎。在中国视频内容市场,剧集仍然是最重要的内容类型之一。于2021年,中国剧集授权市场的规模达人民币419亿元,自2017年至2021年,复合年增长率为2.9%,并预期到2026年将达506亿元,自2021年至2026年,复合年增长率预期为3.8%。由于疫情的原因,2020年出现负增长,目前已逐步恢复。

竞争方面,中国于2019年、2020年及2021年的高收视率剧集总数分别为31、35及39,分别占有关年度剧集总数的6.2%、6.9%及7.8%。尽管于2020年有超过22,500个剧集制作公司,只有少数参与者具备制作高收视率剧集的能力。于2021年,按授权收入计,前五大剧集制作公司的总市场份额占整个剧集市场的18.2%。自2019年至2021年,按收入计,柠萌影视于中国均稳居前五名。柠萌影视的竞争对手主要有$华策影视(300133)$(公司A),新丽传媒(公司B),正午阳光(公司C),$慈文传媒(002343)$(公司D)和稻草熊娱乐。

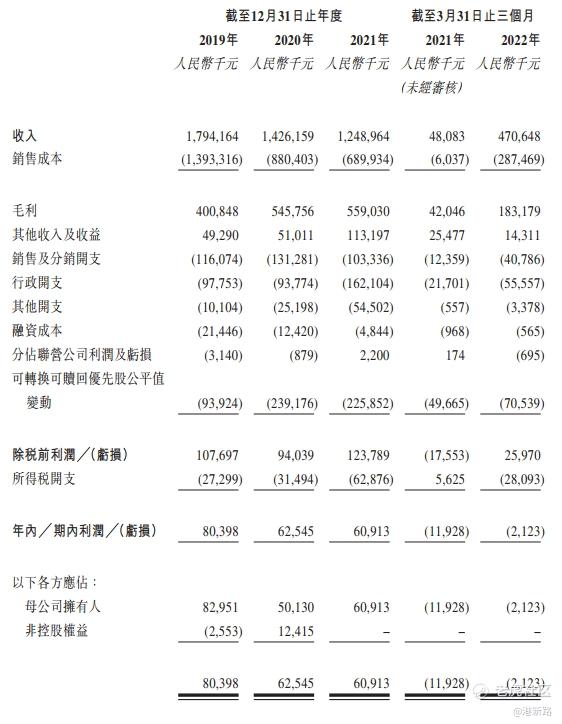

业绩方面,收入由2019年的人民币17.94亿元下滑到2020年的14.26亿元,2021年进一步下滑到12.49亿元。但是毛利却出现增长,从2019年的4.01亿元上涨到2020年的5.46亿元,再进一步上涨到2021年的5.59亿元。毛利率分别为22.3%,38.3%和44.8%,毛利率增长较快,2019年毛利率较低主要是受《九州缥缈录》制作成本过高的影响。由于可转换可赎回优先股公平值变动的影响,及2021年上市开支的增加,净利未出现增长。净利从2019年的8040万元下降到2020年的6255万元,再下降到2021年的6091万元。

风险方面:

1.收入来源于剧集项目,非经常性收益,收入可能根据剧集授权情况波动很大。

2.剧集授权发行前存在很多不确定因素,特别是近几年,由于演员爆雷而无法播出或者需要重新制作的情况并不少见。

其他方面,主要的两个客户腾讯和芒果文创都有持股,其中腾讯的股份占上市发行后股份的18.95%。基石投资者为嘉实和海澜集团。保荐人为摩根士丹利和中金香港。

综合以上分析,柠萌影视是一家优秀中国剧集公司,近三年排名前五,也有不少大家熟知的爆款剧,但是参考已上市同行的市值,此次发行估值过高,因此放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论