今年,在美联储加息、平台经济反垄断、SEC发布预摘牌名单等消息影响下,在美上市中概股普遍表现不佳。在3月份中概股“至暗时刻”中,有超过30家公司年内跌幅超90%,有70%的中概股跌幅超过了50%。尽管随着A股的上涨,中概股股价有所转暖,但大多公司只是小有反弹,尚未收复失地。相对表现抢眼的是从OTC转纳斯达克主板的悦商集团,单周接近翻倍,短期累计涨幅惊人。$悦商集团(WETG)$ 的业务模式有哪些优势,大涨后公司的成长性能否保持,公司战略会有哪些调整,这些问题应该是悦商投资者最关心的。

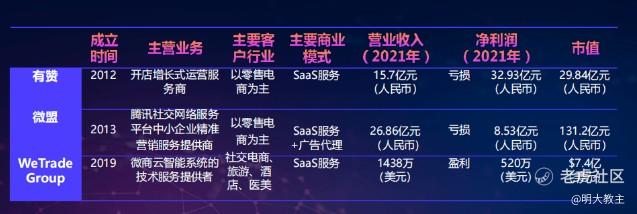

一、悦商盈利数据好于微盟、有赞,成长潜力不弱于Salesforce、Shopify。

国内股票投资者论坛中今年流行一个词,叫“保本出”。在“七赔两平一赚”的市场中,能够保本成为了大多投资者“畸形”的愿望。不过,在企业经营中,成本已被越来越多的企业主当做重要的“锚”,赚钱是小企业是否维持运营的金标准!

2020年疫情以来,国内多地线下门店遭遇封控/管控,央企/国企减免房租的受众面偏窄,众多怀揣梦想的实体经营者都倒在了生意壁垒不强、成本管控不力两座大山上。电商+SaaS模式即插即用,省去了用户购买、安装、调试和维护软件等过程,为用户节省时间与费用,更符合小微企业低成本开店的诉求。在实体创业成功率降低,国内时有新冠零星确诊的当下,微商通过电商平台小程序/直播开展运营,无疑是上佳的“保本”选择。

SaaS服务商尽管处于厚雪长坡的赛道,但国内众多SaaS公司仍未摆脱亏损。具体来看,这些SaaS企业亏损主要有两个原因:

一是SaaS企业需要通过研发投入来增强用户的体验感,研发投入持续增加侵蚀利润;

二是云计算企业也面临着销售费用高、客户续费率低的行业问题。对于电商SaaS公司来说,产品的低门槛与易用性会导致客户流失率较高。阿里云诞生后连亏10年才由亏转盈,缺乏稳定且形成规模的客户群,是当下国内云计算企业暂不能盈利的共同难题。

而定位社交电商,主打微商智能云服务的悦商集团似乎是电商+SaaS的异类。

2021年,悦商在微盟、有赞巨额亏损时,全年取得了520万美元的净利润。

近期,悦商微商云智能系统增加了支付场景功能,强化了为客户提供营销关系追踪、社群的AI裂变及管理、供应链系统、支付场景功能、收益及团长管理、直播+短视频系统、卡券系统、营销系统等八大服务体系,持续拓宽服务场景,以壮大客户群基础。

提到电商SaaS,就不得不提到美股炙手可热的两家公司——Salesforce和Shopify。

Salesforce是全球最早的几家SaaS企业之一,其高粘性的CRM业务使公司成为了全球SaaS市场份额领军企业。目前有超过 150000 家公司正在使用 Salesforce 的MARKETING、SALES、COMMERCE、APP BUILDING等功能开展经营。

Shopify 则是一家一站式SaaS模式的电商服务平台,为电商卖家提供搭建网店的技术和模版,管理全渠道的营销、售卖、支付、物流等服务,与悦商集团业务线相似。去年四季度公司市值最高峰时,曾一度超过2000亿美元,今年受美联储历史级别的加息周期影响,股价大幅回撤,但Shopify市值依旧近500亿美元。

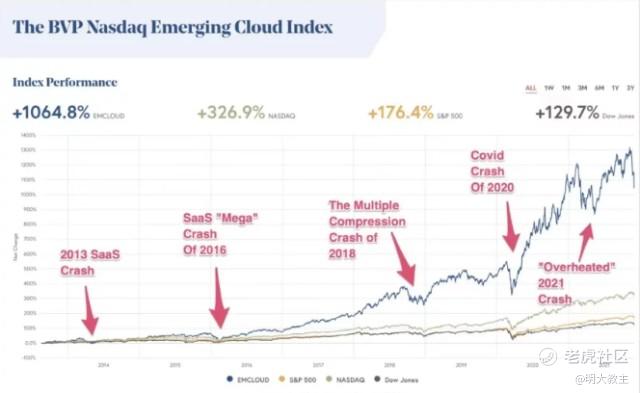

全球顶尖SaaS投资机构BVP今年发布的SaaS行业发展报告指出:

近10年来,美股SaaS板块虽偶有事件冲击导致短期大幅回撤,但板块仍保持螺旋向上,并不断创出新高。高粘性、高毛利、轻资产,华尔街投行有一万种理由证明他们对SaaS生意模式的看好。

尽管与Salesforce、Shopify相比,悦商集团成立的时间较晚,业务规模偏小,但其成长空间无疑是非常广阔的。

二、国内小微企业扶持政策与40年前的美国类似,市场经营活力增强将促进服务商业务量增加。

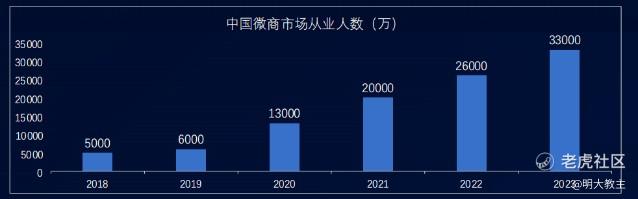

2021年末,我国在册的个体工商业户达1.03亿户,占据我国市场主体中最大的一部分。艾瑞咨询数据显示,2019-2021年中国微商企业人数分别达到6000万、1.3亿、2亿,预计2022、2023年行业人数有望达到2.6亿和3.3亿。

但对于品牌力、渠道力、管理水平均不占优的微商来说,如何长久经营是个问题。

作为普惠式社交电商的平台之一,$快手-W(01024)$ 的关键词是“信任”。今年,除快手官方发布图书《信任经济》外,快手小店也主打“实在人、实在货”,平台更是推出了“信任购”,准备以“信任”打通私域。以快手“616”大促美妆板块为例,拔得头筹的三个品牌分别是黛莱皙、蔻辰、春之唤,对于很多人来说它们是非常陌生的品牌,小品牌拥有大量订单也恰恰反映出了私域信任感强、性价比优、复购率高、适合中小微品牌发展等特点。

在这个流量都涨价的时代,微商想要由小做大,最普适的办法就是做底层生意,积累私域流量。K9教育在被“一刀切”后,俞敏洪带领新东方的一众精英开启了直播带货,不但火了董宇辉,新东方的股价也大幅上涨,这是对私域经济有效性最有力的佐证!

华尔街愿意给Salesforce、Shopify较高的估值,悦商集团在转板前后甚至从2块多美元,涨到了现在将近20美元,这与中小微企业数量庞大、经营活力强有着必然关系。

我国现在的宏观环境与美国1970-1982年期间相似。美国当时也深受经济增长失速、失业率抬头的困扰,回溯美国当时使用的对策有:

(一)减税降费。

1.税收优惠政策,国家根据科技创新企业研发投入的多寡给予税前抵扣或税收减免;

2.政府直接通过配额采购的方式支持中小企业的发展;

3.对新产品、新技术给予资金补贴。

(二)小企业研发创新计划。

1.实施“小企业研发创新计划”(SBIR)。要求有关政府部门至少拿出2.5%的研发经费用于支持中小企业创新;

2.实施“小企业技术转移计划”(STTR),研发经费超10亿美元的部门需额外拿出0.3%的经费支持小企业创新;

3.建立科技企业孵化载体,支持科技类中小企业发展。

(三)小微企业贷款。

1.中小企业管理局对部分贷款执行“担保”制度;

2.通过政府支持的非营利性贷款公司联合私人金融机构向科技类中小企业提供贷款服务;

3.中小企业管理局通过社区地方中介贷款组织向中小企业发放小额贷款。

上述政策与我国现行支持“共同富裕”的政策别无二致。一边是疫情对中小微企业生产经营的信心有所影响,另一边政策又对中小企业发展多重呵护。综合来看,SaaS+私域的社交电商能够有效拉动消费,可间接支持实体经济发展,起到恢复生产经营信心的作用。

三、电商SaaS+社交带给悦商集团无限想象空间。

2020年美国社交电商销售额同比激增了39%,2021年这一数字再度增长约36%,达到366.2亿美元。超高的成长性让其他行业的公司垂涎欲滴,其中就包括了美国几大社交平台Facebook(现META)、Instagram、YouTube、Twitter。以Twitter为例,2021年7月28日,公司宣布开始测试一个名为“Shop Module”的新功能模块,该模块可以帮助品牌、企业和其他零售商直接在企业简历上向推特用户展示产品,用户可以在产品之间滑动,并通过应用内浏览器进行无缝购买。

社交平台连通电商平台后,用户可以在信息流里面实现快速购买、即时消费。之前消费者点击社交平台内的链接,大概率还需要跳转电商平台去购买,涉及“浏览器打开”等步骤,相对繁琐。此外,在社交平台中基于熟人/半熟人的经营方式,也会打消一些消费者对于小品牌的不信任感。

Shopify是海外最成功的电商SaaS+社交的公司。2018年, Shopify GMV仅为亚马逊的25%,后续Shopify开启了一系列迎合社交电商的打法,与亚马逊GMV的差距快速缩小。如2019年8月,Shopify推出了Shopify Chat,允许商家与在线访问Shopify商店的顾客进行实时对话。因为搭上了Facebook、Instagram等社交平台的顺风车,2021年,Shopify GMV规模已经相当于亚马逊的45%了。

《2021社交电商创新发展报告》显示,2021年中国社交电商市场规模预计达5.8万亿元,同比增长45%,不论是行业规模还是增速都要高于美国。国内社交平台的格局也较为明朗,腾讯的微信一家独大。目前,微信月活跃用户数来到12.63亿,小程序日活跃用户数突破4.5亿,搜一搜月活跃用户数过7亿,企业微信用户数达1.8亿。

互联网普及率趋于饱和,人口红利逐渐见顶。现有渠道留存、新渠道转化、营销获客成为行业难点,对于中小微企业来说,这些问题更甚。

今年初,在企业微信2022年新品发布会上,腾讯微信事业群副总裁、企业微信负责人黄铁鸣表示:“**国经济总量60%的中小微企业,仅有2%得以深度的数字化”。腾讯企业微信全部的服务商总数已经达到12万,单看表现优秀的服务商,数量也已经超过6000家。生态能力可覆盖97个行业,与连接微信相关的独特接口达1232个,第三方应用则多达1900个。为做好底层链接,企业微信宣布推出“快速上线”、“快速安装”、“接口广场”三大应用,让生态产品迅速上线至企业工作台。

值得一提的是,2019年,腾讯推出SaaS生态项目“千帆计划”,不仅解决了新兴厂商需要品牌背书、缺乏底层基础设施、研发难、交付难的问题,且99%的 SaaS 细分场景将交给合作伙伴来做。去年7月份,悦商集团正式入驻“千帆计划”,未来也将分享微商SaaS+社交增量需求的大蛋糕。

关注悦商的投资者们一定知道,悦商集团的YCloud是全球微商云智能领域里,第一个国际化系统。牵手腾讯后,不排除悦商后续打通微信海外版、KAKAO、WhatsApp、line等其他社交软件,深层次地挖掘私域流量所带来商业机会的可能!

四、悦商集团扎根中国,鸟瞰世界。

为了防止行业过度“内卷化”,2020年国内掀起了“反垄断”浪潮。支付宝砍掉了众多金融业务,腾讯一些不赚钱的“泛娱乐”业务频频“回收战线”。在反垄断的同时,有关部委发声,支持企业资本出海参与国际竞争。

去年末,《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》表明,监管层支持合法、合规的企业境外上市;

今年二季度,在行业专题协商会议中,高层表示“支持数字企业国内外”上市;

税务部门为了应对疫情的冲击,年内又将中小微企业税费减免政策扩大化。

既服务于中小微企业,又从事数字化业务,同时还资本出海的悦商集团完全符合政策支持的方向。

要知道国内企业资本出海何其难也。美国SEC通过多批“预摘牌名单”,威慑我国先进制造企业,印度排查我国通讯企业跨境现金流有事件扩大化的趋势。资本出海相对比较顺利的是抖音海外版——TikTok ,从下载量和吸金能力看,北美、中东等地市场已经打开。

除了短视频平台外,利用不同国家,不同产业链发展不平衡,将国内优势商业模式、产业链复制到海外成功的还有极兔、传音等等!

悦商集团的YCloud已开始加速在香港,菲律宾,新加坡等地区和国家的布局,接下来将在韩国和印度试水。这些恰好是社交电商成熟度不及我国,域内也没有强劲竞争对手的地区(Shopify、Target主要覆盖区域是北美,Etsy、eBay则是欧洲。亚洲区经济最有活力,然而私域运营市场相对空白)。

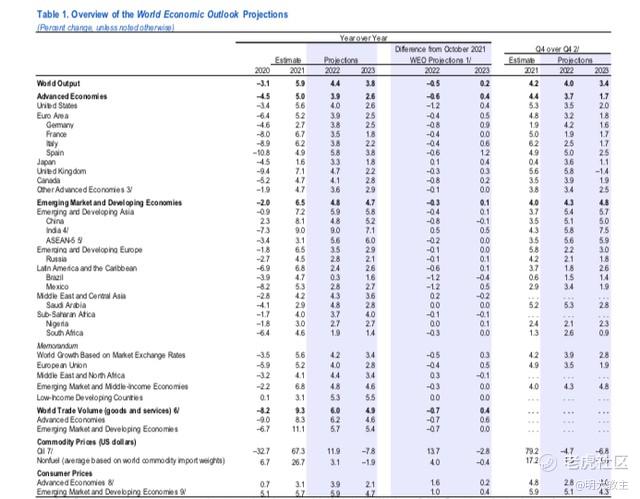

中国、印度、巴西、俄罗斯、南非并称“金砖五国”,今年一季度的经济数据显示,只有中国、印度GDP增速在4%以上(我国4.8%,印度4.1%)。

国际货币基金组织(IMF)发布的2022年《全球经济展望报告》预计,我国2022年经济增速将达4.8%,而印度在去年低基数的情况下,今年将有9%的明显复苏。

中、印两国拥有全球40%的人口,香港、新加坡、韩国均为亚洲重要经济体。悦商YCloud海外渗透率非常值得期待。

五、国内电商平台自有云业务,悦商想象空间有限是伪命题。

由于悦商集团成立时间尚短,之前只覆盖了支付宝、百度等少数平台。现已阿里、腾讯为首的互联网大平台纷纷认可运营商在生态系统中的积极作用,并出台相应支持政策,鼓励运营商参与到生意中来。6月16日,支付宝为满足商家品牌全渠道营销需求,全面开放商家券接口,帮助商家、服务商打通自有营销后台与支付宝运营阵地,进行商家小程序、自有APP等多场景发券,并一键推广至支付宝平台,实现一张券全网分发。

今年1月,同样自有云业务的京东与 Shopify 达成战略合作,宣布向 Shopify 全球商户开放商品池。未来悦商集团海外客户数量增加后,叠加其本身就是支付宝的“白金服务商”,不排除能够享受到阿里系的同样优待!

悦商集团与腾讯视频号、抖音等视频平台的合作也将陆续落地。此前,中小微企业留存率不高是悦商等微商服务企业的一块心病,据悉,悦商集团将修改直播带货中的“跨店收益”模型,切实帮助微商降本增效。料后续合作商户数量将有明显提升。

至于悦商的收益,大家可以参考税务系统“减税降费”后,增值税收入反而增长的表现。抓鱼要去鱼多的池塘,市场活力提升了,服务商赚钱才能更容易。仅成立3年的悦商,现阶段首要做的是把“蛋糕”做大!

六、现阶段悦商是否高估了?

(一)超高增速能够消化静态高估值。

云计算是美股超级赛道,行业内牛股频出。国内云计算发展晚于美国(Salesforce、Shopify均已盈利,国内微盟、有赞尚在亏损)。行业趋势性盈利拐点未到,使得我国云计算板块表现弱于美股。

2020年,我国SaaS服务渗透率约为美国的一半,企业年SaaS平均支出也仅为美国的一个零头。

不可忽视的是,在众多政策支持下,国内云计算增速正处于加速期。2021年,我国的云计算支出增长率达到45%的历史最高水平。

中小微企业数字化转型需求也将长期保持双位数增长,高于GDP的增速。对于增长确定的赛道股来说,高估值会被成长性所消化。对于普通投资者来说,也很难在较低估值买到好赛道公司(如A股科大讯飞,股灾时PE也有70倍,估值中枢在100倍上下)。

(二)悦商集团不但不受“预摘牌”影响,转板后风险偏好反而有所提升。

悦商集团不但没有被美国SEC列入“预摘牌名单”,也没有出现在其他实体清单中,这是悦商主打“底层生意”的优势。悦商集团于2019年3月28日成立后,2020年7月即在纳斯达克OTC板块上市,2022年7月19日,公司成功转板至纳斯达克主板,要知道这是中概股近4年来首个OTC转纳斯达克的案例。悦商集团不但不受“中概股摘牌”的困扰,风险偏好还有所提升。

电商SaaS公司中,悦商是最早一批上市,又拥有全球微商云智能领域的第一个国际化系统,且公司已在国内多平台+海外潜力地区加速布局,先发优势明显。就经营数据来看,悦商成立三年以来,收入和GMV都呈高增长态势(2021年悦商营收、净利润分别增长129.3%和93.5%)。考虑到美股可以双向交易,股价是多空双方充分博弈的结果以及悦商利润表现优于$Shopify Inc(SHOP)$ ,悦商的估值还是相对合理的。

精彩评论