一天一更已经跟不上新股发行进度了,看来要每天两更或三更了。新股太多,按着截止日期来排序吧,先说说一个比较有意思的$读书郎(02385)$。

股票代码:02385

招股价:7.60-10.00

每手股数:400

最小申购金额:4040.32

市值:26.75亿-35.20亿港元

行业:消费电子产品

基石:有

绿鞋:有

申购截止日期:2022年7月5日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月11日

上市日期:2022年7月12日

读书郎是中国的智能学习设备服务供应商,于1999年成立,目前主要进行设计、开发、制造和营销智能学习设备,包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件。智能学习设备嵌入数字化教辅资源,主要是同步预习、复习及学习材料,是对中国中小学生校内学习的补充。应该家里有小孩的,可能都有听过读书郎的广告。主要收入来自于学生个人平板。

市场方面,2021年,中国的智能学习设备总市场规模达到人民币659亿元,而To C的市场规模为329亿元。于2017年至2021年,由于政府支持并投入实现校园数字化及智慧课堂升级,To B市场经历高速增长。鉴于辅助教育有庞大及持续的需求,To C市场将会持续迎来进一步的稳健增长。预计2026年,中国智能学习设备的总市场规模将为1,450亿元,2021年至2026年的复合年增长率为17.1%,预计2026年,To C的市场规模将为人民币741亿元,2021年至2026年的复合年增长率为17.6%。

竞争方面,虽然中国整体智能学习设备服务市场是零散的,但To C分部相对集中。2021年,按零售市值计,前五大市场参与者所占总市场接近50%。读书郎排名第2,市场份额6.1%,第一名是$步步高(002251)$的28.9%,差距还是很大的。但是从2020年到2021年增长率来看,依赖于教育平板的厂商,增长较慢甚至出现负增长,但是像$有道(DAO)$和科大讯飞以翻译工具(翻译机,翻译笔)为主的出现了大幅增长。

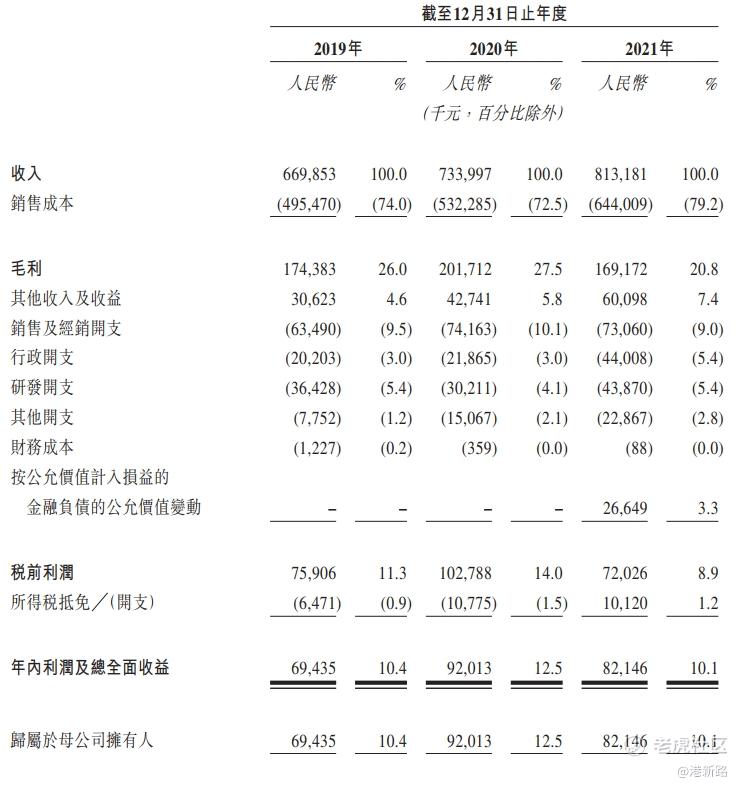

业绩方面,收入从2019年的人民币6.70亿元增长到2020年的7.34亿元,再进一步增长到2021年的8.13亿元,复合年增长率为10.16%。毛利率分别为26%,27.5%和20.8%。盈利方面由2019年的6944万元增长到2020年的9201万元,2021年下降到8215万元。主要由于2021年出现的芯片及面板全球缺货造成的成本价格上涨,造成的毛利率下降,进一步造成净利下降。

风险方面:

1.2022年前5个月出货量明显低于去年同期,且已出现净亏损。

2.公司主要业绩来源于学生平板,而学生平板已出现毛利率下降,销量减少的趋势。

其他方面,为了上市重组,最近一次股权转让为2021年3月23日,每股成本1.2美元在本次定价范围内。基石大多是个人投资者或者个人全资持有的公司,且大多是熟人 。保荐人为中信建投和麦格理。

综合以上分析,读书郎是一家智能学习设备服务供应商,主要业绩来源于学生平板。国内市场排名第2,跟第1还有很大差距。经过2020年的高峰期,学生平板已经开始出现下滑趋势,需要寻找新的增长点。这次暂不考虑打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论