由于中美关系紧张,特别是在滴滴退市之后,越来越多的美国上市的中概股考虑回归港股。$诺亚控股-S(06686)$就是一只回归港股二次上市的股票。与双重上市的$名创优品(09896)$略有不同,来看看具体情况吧。

股票代码:06686

招股价:≤307

每手股数:20

最小申购金额:6201.89

市值:≤95.75亿港元

行业:其他金融

基石:无

绿鞋:有

申购截止日期:2022年7月6日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月12日

上市日期:2022年7月13日

诺亚控股是中国领先的高净值财富管理服务提供商,具有全球资产管理能力,专注于为高净值及超高净值投资者提供服务。与全球顶级的普通合伙人及基金管理人合作,通过财富管理业务及资产管理业务这两个协同业务部门向客户提供投资产品及专业服务。诺亚控股于中国内地的84个城市以及香港、台湾、纽约、硅谷及新加坡开展业务, 2021年国内及海外业务分别占总收入的76.6%及23.4%。

市场方面,近年来,随着市场上各类丰富投资产品的出现及高净值人士的风险意识提高,高净值人士的资产配置也日趋多样化。因此,通过财富管理服务提供商(尤其是独立高净值财富管理服务提供商)分配的高净值人士的金融资产经历了快速增长,并预期将继续快速增长。独立高净值财富管理服务提供商的总收入由2016年的人民币128亿元增加至2021年的人民币200亿元,复合年增长率为9.3%,预期于2026年将进一步增加至约人民币334亿元,复合年增长率为10.8%。

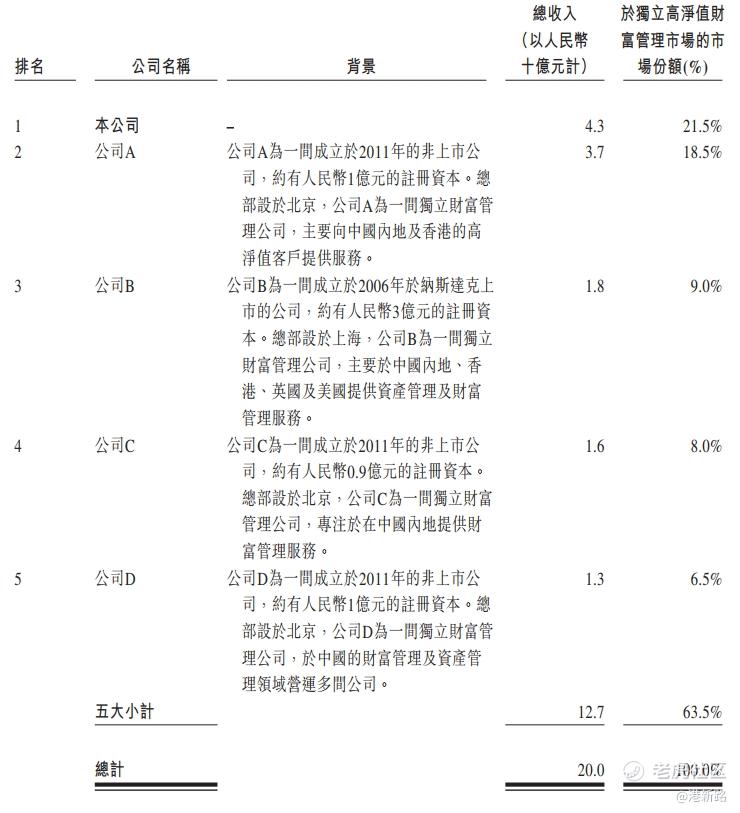

竞争方面,按2021年总收入计,诺亚控股是中国第八大专注于服务高净值及超高净值客户的财富管理服务提供商,以人民币43亿元的总收入占高净值财富管理服务市场约3.7%的市场份额,而排名前七的均为国家银行关联的服务提供商。如果只计算独立高净值财富管理服务市场 ,诺亚控股排在第一位,占21.5%的市场份额。

业绩方面,总收入由2019年的人民币34.13亿元略微减少2.6%至2020年的33.25亿元,主要由于COVID-19疫情的负面影响所致所致,但2021年进一步增加30.1%至43.27亿元。于2019年及2021年分别录得净利润8.64亿元及13.06亿元,但是在2020年录得净亏损7.44亿元,主要由于承兴事件的非现金和解开支计提18.29亿元。

风险方面:

1.财富管理可能受整体经济环境影响。

2.可能会受类似“承兴事件”的影响,而产生的的投诉和索赔。

其他方面,诺亚控股2020年11月以存托股份在美国上市,每2股存托股份等于1股普通股。此次为二次上市。上一交易日美股收盘为20.35美元,折合此次港股价格为319.36港元,而定价为不超过307港元。定价比较低,可能有一些空间。二次上市无基石。保荐人为高盛。

综合以上分析,诺亚控股是中国领先的独立高净值财富管理服务提供商,在高净值财富管理服务市场排名国内第八,而在独立高净值财富管理服务市场排名第一。此次为二次上市,定价略低于美股价格,看这两天的美股走势,再来决定要不要参与。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论