连续看了几只小市值股,该来看看一些千亿市值的新股了。这次来看看$天齐锂业(09696)$。这是一只在A股发行多年,追加港股上市的股票。

股票代码:09696

招股价:69-82

每手股数:200

最小申购金额:16565.28

市值:1132.44亿-1345.80亿港元

行业:其他金属及矿物

基石:有

绿鞋:有

申购截止日期:2022年7月6日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月12日

上市日期:2022年7月13日

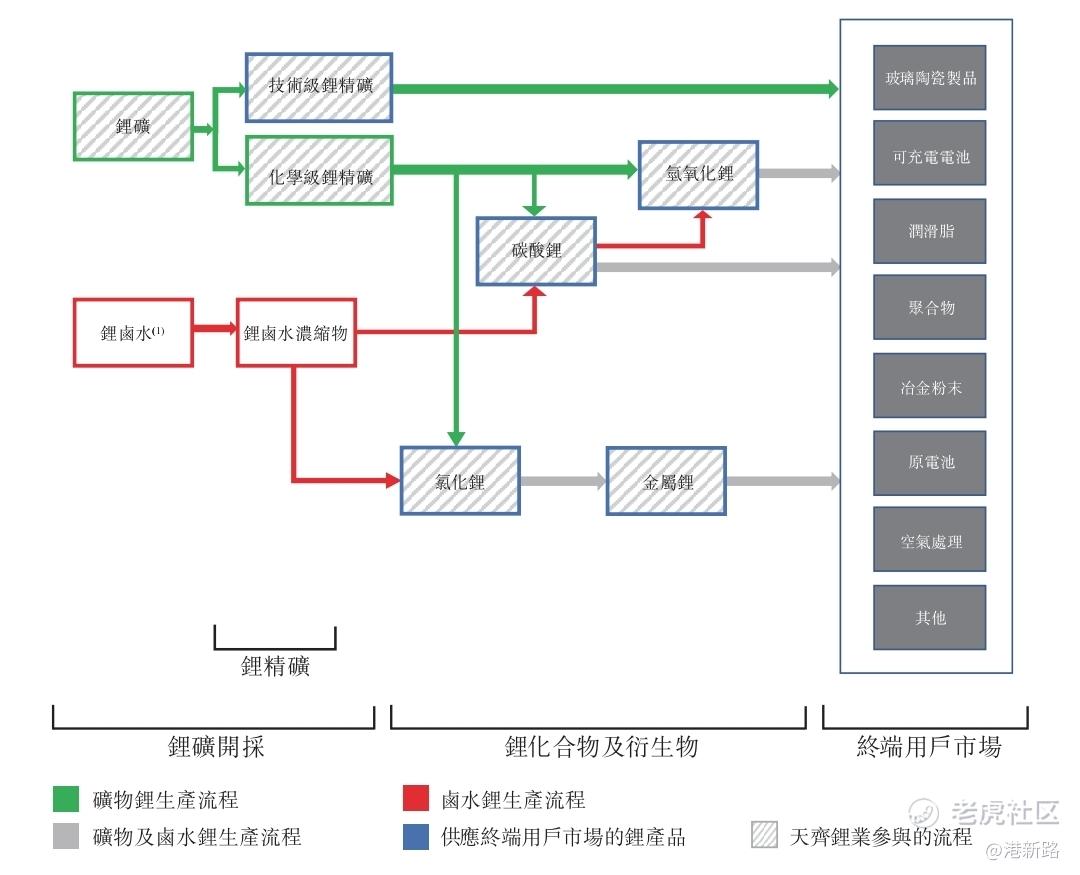

$天齐锂业(002466)$是中国及全球领先的锂生产商,且已自2010年8月31日起于深交易所上市(002466)。通过子公司泰利森在澳大利亚拥有及开采锂矿产,并在中国生产锂化合物及衍生物。产品广泛应用于多个终端市场,主要包括电动车,储能系统,航空运输,陶瓷和玻璃。

市场方面,可充电电池的锂需求量目前开始对精炼锂的整体需求产生更大影响。汽车行业影响电池行业,继而影响锂行业,预测到2031年预测期末仍会继续增加。在2015年,只有不到一半的锂消耗发生在电池应用。然而,可充电电池的使用在过去6年里快速增长。到2021年,已经有73%的锂消耗发生在电池应用中了,预计市场份额到2032年将增长至92%。

竞争方面,按2021年产量算,开采锂的前四大厂商为Albemarle、SQM、$赣锋锂业(002460)$和天齐锂业。这四家公司占全球精炼锂产品(包括锂化合物及金属锂)供应量的约50%。天齐锂业为全球第四大及亚洲第二大锂化合物生产商。就电池级碳酸锂而言,主要生产商包括Albemarle、天齐锂业、SQM、南氏集团及赣锋锂业,按2021年产量计算的总市场份额约为57%。由于自2015年起电池级氢氧化锂需求上涨,市场竞争日益加剧,按2021年的产量计天齐锂业是全球十大电池级氢氧化锂供应商之一。

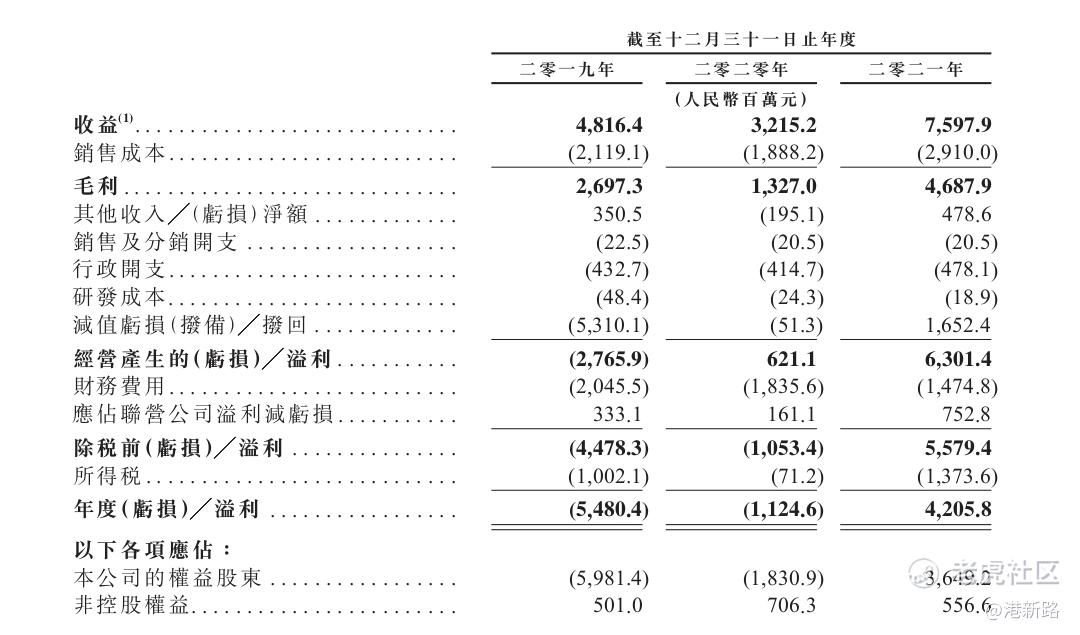

业绩方面,收入从2019年的人民币48.16亿元下降到2020年的32.15亿元,2021年上升到75.98亿元。毛利率分别为56.6%,41.5%和62.0%。盈利方面由2019年的亏损54.80亿元缩小到2020年的亏损11.25亿元,2021年扭亏为盈到盈利42.06亿元。主要由于2020年的疫情影响,收入下降。2021年起新能源汽车的需求大增,实现了业绩和利润大幅增长。而从A股的2022年一季报来看,一季度收入达52.57亿元,利润更是高达33.28亿元。所以A股股价从4月份最低点到现在翻了2倍多。

风险方面:

1.中澳关系紧张可能会影响澳大利亚锂矿的开采和进出口。

2.锂矿价格波动大,公司曾经出现过巨额亏损。

其他方面,A股股价目前为人民币133元(折合港币155.73港元)。相对此次上市H/A溢价率-44.3%~-52.7%。而作为同行的赣锋锂业H/A溢价率为-53.0%。基石有中创新航,太平洋保险,LG Chem,深圳德方纳米,四川能投,资金矿业。保荐人为摩根士丹利,中金香港,招银国际。

综合以上分析,天齐锂业是中国及全球领先的锂生产商。排名全球第四,亚洲第二。已在A股上市多年,此次H股上市折价与赣锋锂业相近。得益于新能源汽车需求倍增,近期收入及利润大增。短期内仍看好,所以这次打算打个一两手。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论