最近的新股看的眼花缭乱,发现了一只地方性能源分销公司——$湖州燃气(06661)$。很久没有出现这样的新股了,还是来研究一下。

股票代码:06661

招股价:6.08

每手股数:500

最小申购金额:3070.63

市值:12.16亿港元

行业:气油设备与服务

基石:有

绿鞋:有

申购截止日期:2022年7月5日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月12日

上市日期:2022年7月13日

湖州燃气是中国浙江省主要地级市湖州市最大的管道天然气分销商。根据特许经营协议,自2004年及2009年起,一直是湖州市吴兴区及南浔区的独家管道天然气分销商。主营业务包括:1)根据特许经营权销售燃气,主要为管道天然气;2)提供建设及安装服务,为房地产开发商以及居民及非居民物业的业主或住户等客户建设及安装终端用户管道网络及燃气设施;3)销售家用燃气电器,保险中介及租赁业务。

市场方面,受天然气使用不断普及的影响,湖州市天然气消费量快速增长,由2017年的7.1亿立方米增加至2021年的12.4亿立方米,复合年增长率约为15.0%。天然气消费量预期将由2022年的14.2亿立方米增加至2026年的24.5亿立方米,复合年增长率约为14.6%,高于浙江省增长率。湖州市天然气消费在浙江省消费量中的占比预期于2026年将达到约7.0%。

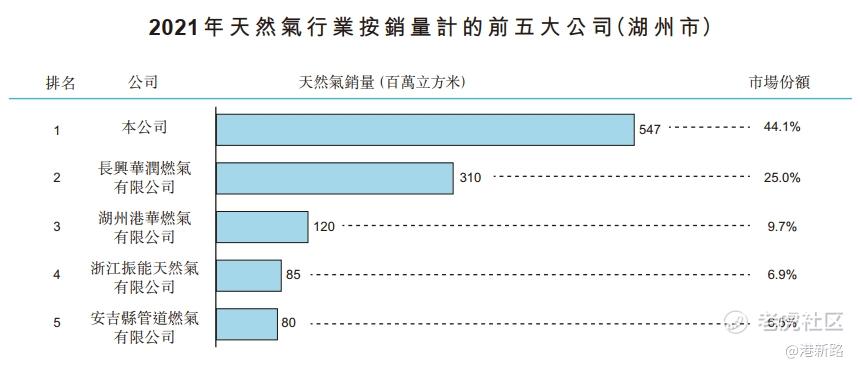

竞争方面,湖州市有六家主要天然气供应商及七家主要天然气营运商。于2021年,湖州市天然气销量达12.4亿立方米。湖州市天然气行业前五大公司的份额合共为92.1%。湖州燃气排名第一,销量为5.47亿立方米,市场份额约为44.1%,其次为长兴华润燃气有限公司,市场份额为25.0%。两大天然气公司占湖州市城市天然气销量约70%。而在浙江省内,湖州燃气排名第五,排名第一的杭州燃气,销量为15亿立方米。而排在第四位的$嘉兴燃气(09908)$销量为5.74亿立方米,同样在港股上市。

业绩方面,收入从2019年的人民币16.30亿元下降到2020年的14.22亿元,2021年上升到18.59亿元。毛利率分别为14.0%,17.6%和15.4%。盈利方面由2019年的1.44亿元增长到2020年的1.92亿元,2021年下降到1.67亿元。主要由于2021年增加了上市费用的行政开支和列入其他开支的研发费用。

风险方面:

1.天然气分销公司地域性的特点,通过并购进行业务拓展的计划可能无法实施。

2.特许经营的特点,业绩增长预期受限于指定区域的发展。

其他方面,上市前股权比较单一,由城市集团(湖州国资委)和新奥(中国)(新奥能源旗下)共同持股。与湖州燃气类似的嘉兴燃气,2021年收入19.89亿元,净利润1.21亿元,目前市值12.81亿港元。基石主要为当地经济合作社。保荐人为交银国际。

综合以上分析,湖州燃气是湖州市排名第一的管道天然气分销公司,由国资控股。属于特许经营企业,虽然经营没什么问题,但是扩张困难。对比嘉兴燃气,各方面都差不多,定位的市值也很接近,很难有上涨空间,因此放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论