近期新股众多,自然少不了医疗股。除了上次润迈德-B,最近还有一只医疗器械股——$微创脑科学(02172)$,很早就开始招股了,只是截止日期比较晚,所以拖到现在才来看看。

股票代码:02172

招股价:24.64

每手股数:1000

最小申购金额:24888.34

市值:143.57亿港元

行业:医疗保健设备

基石:有

绿鞋:有

申购截止日期:2022年7月8日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月14日

上市日期:2022年7月15日

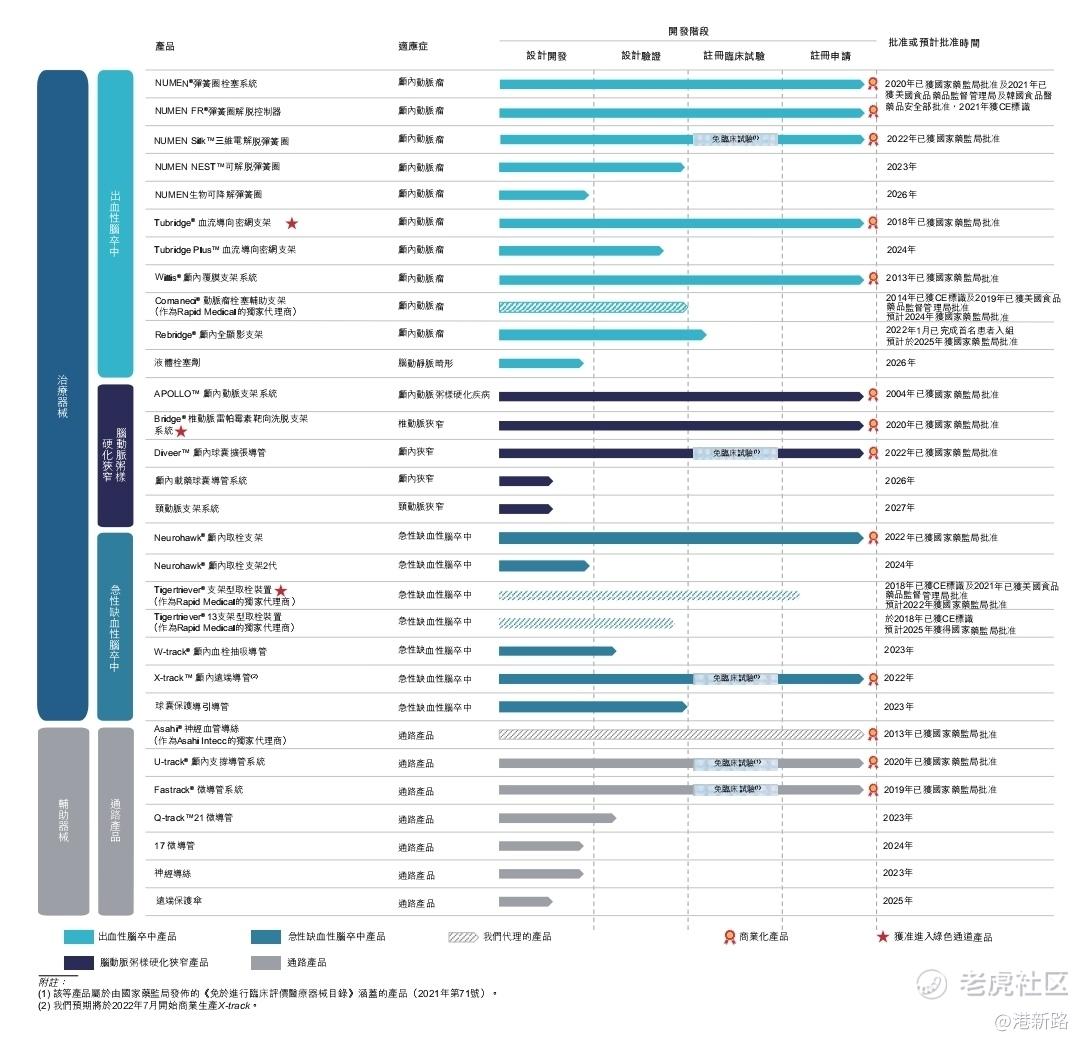

微创脑科学为神经介入医疗器械行业的中国公司,致力于向医生及患者提供创新解决方案。自首款产品于2004年获得批准起,目前累计共有30款产品,包括在中国获得批准并商业化的10款治疗产品及3款通路产品以及17款正在开发的候选产品。微创脑科学拥有全面的获批准的治疗产品组合,涵盖神经血管疾病(主要是中风)的三大领域,即出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中。

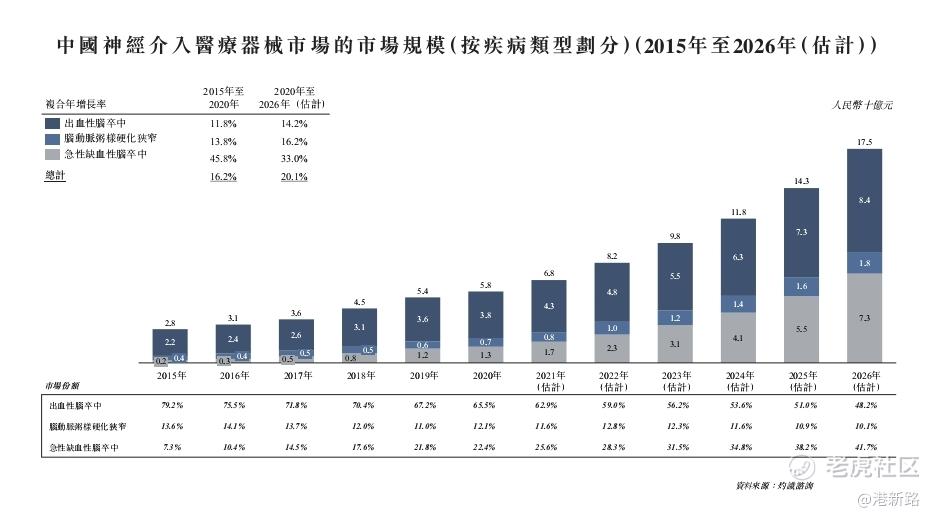

市场方面,中国神经介入医疗器械市场的市场规模由2015年的人民币28亿元增加至2020年的58亿元,复合年增长率为16.2%,并预期于2026年进一步增加至175亿元,2020年至2026年的复合年增长率为20.1%。出血性脑卒中医疗器械为中国市场规模最大的子市场,占2020年中国神经介入医疗器械市场规模的65.5%。出血性脑卒中医疗器械的市场规模于2020年达38亿元,预期将稳定增长并于2026年达至84亿元。急性缺血性脑卒中医疗器械为中国增长率最高的子市场,2015年至2020年的复合年增长率为45.8%,而2020年至2026年的估计复合年增长率为33.0%。

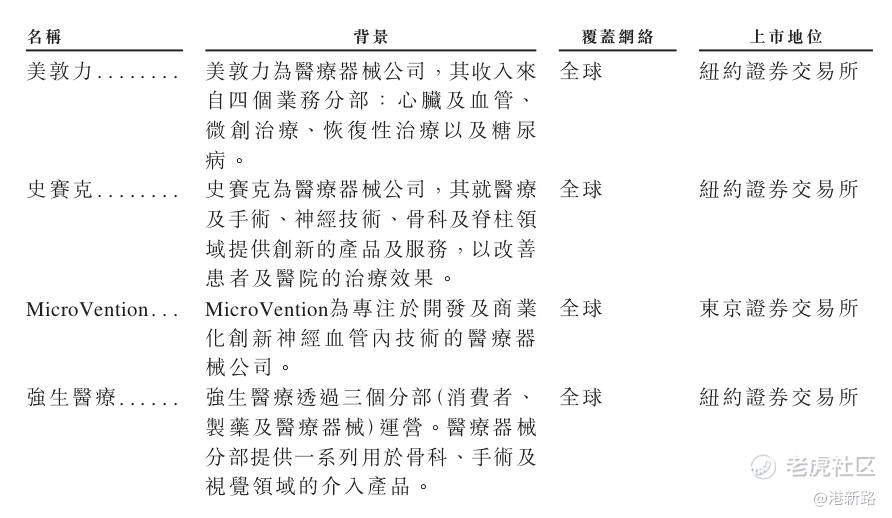

竞争方面,就2020年神经介入医疗器械的销售收入而言,中国神经血管医疗器械市场的前五大参与者为美敦力、史赛克、MicroVention、强生医疗及微创脑科学,占2020年中国总市场份额约91%,其中微创脑科学的市场份额约为4%。是前五大参与者中唯一的中国企业。

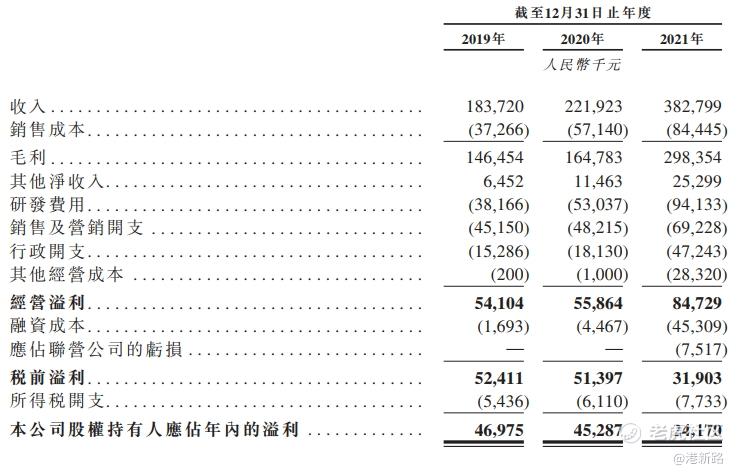

业绩方面,收入快速增长,2019年、2020年及2021年,收入分别为人民币1.84亿元、2.22亿元及3.83亿元,复合年增长率为44.35%。毛利率分别为79.7%,74.3%和77.9%,出现波动,但是整体还是保持在很高的毛利率水平。盈利方面,由2019年的4698万元下降到2020年的4529万元,再进一步下降到2021年的2417万元。主要是因为研发费用不断攀升,发行债券的利息支出及上市开支较大造成的。

风险方面:

1.经销商数量在减小,从2019年的79家减少到了2021年的20家。

2.市场主要由国外厂商占有,且国内竞争对手也不少。

其他方面,微创脑科学是微创系继微创医疗、心脉医疗、心通医疗、微创机器人,以及已经IPO过会的微创电生理之后的第六家已上市或即将上市的公司。2021 年 11 月 19 日,微创脑科学与Biolink Limited及Biolink NT签订可换股票据转换协议,在2021年首次公开发售前投资完成后,可换股债券将同时转换为合共11,759,125股A-1轮优先股,转换价为每股约5.95美元。相对此次上市价格折价1.94%。基石为嘉实基金和新华网。保荐人为摩根大通和中金香港。

综合以上分析,微创脑科学是国内神经介入医疗器械公司,主要研发及销售治疗中风的产品,属于国内市场第5,是前五中唯一的中国厂商,但是占据市场份额只有4%,与前4大国外企业差距巨大。参考类似港股上市公司,$归创通桥-B(02190)$上市暴涨40%,之后一路下跌,目前只有招股价的33%。而$心玮医疗-B(06609)$更是一路破发,目前只有招股价的20%。因此不看好微创脑科学,放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论