新股继续轰炸,今天又多了5只。而今天上市的两只新股——伟立控股和天润云表现一般,伟立控股高开后,迅速掉到发行价附近,天润云则没什么波动,就在发行价上下1分钱成交。打新赚钱还是很难,不过还是一只只新股来看吧,这次聊聊$中康控股(02361)$。

股票代码:02361

招股价:5.36-6.96

每手股数:500

最小申购金额:3515.07

市值:24.12亿-31.32亿港元

行业:软件开发

基石:有

绿鞋:有

申购截止日期:2022年7月5日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月11日

上市日期:2022年7月12日

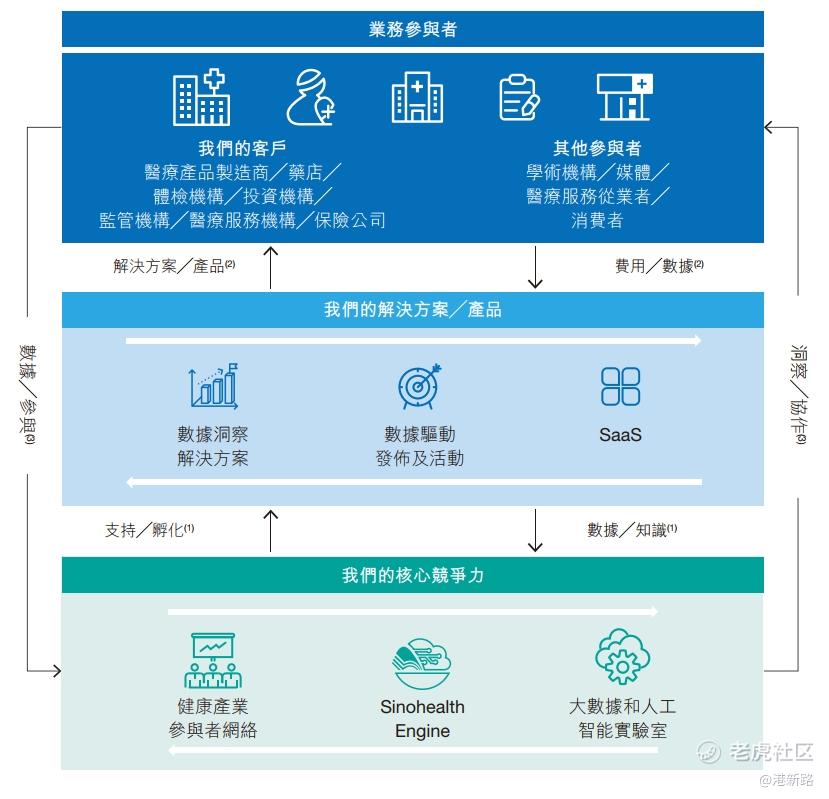

中康控股是一家医疗大数据公司,主要提供健康洞察解决方案,以解决医疗产品制造商客户的销售及营销需求。此外还提供数据驱动发布及活动和SaaS服务。中康控股的健康洞察解决方案,侧重于医疗产品及渠道,主要涉及基于医疗产品大数据、购买习惯及医疗产品流通的数据洞察解决方案、医疗产品现实数据及医药SaaS服务等解决方案。

市场方面,在人工智能及云计算等先进技术的推动下,中国健康洞察解决方案市场快速稳定增长,于2021年12月31日有超过2,500名参与者, 2021年市场规模达到人民币249亿元。预测2021年至2026年的复合年增长率将达到39.2%,到2026年市场规模将达到人民币1,303亿元。目前医疗服务洞察解决方案市场最大,其次是医疗产品及渠道洞察解决方案市场。预测到2026年,医疗产品及渠道洞察解决方案市场将成为最大的市场,**国健康洞察解决方案整个市场的46.9%。

竞争方面,中国健康洞察解决方案市场相对分散,目前行业集中度相对较低,预期未来会有所上升。根据2021年的收入,中康控股以人民币3.24亿元排名中国整体健康洞察解决方案市场第5位,第1位是同样在香港上市的$医渡科技(02158)$的5.20亿元。而按医疗产品及渠道分布细分市场来看,以收入计中康控股(3.24亿元)排名第一,略高于排名第二位的一家杭州公司(3.10亿元)。而按覆盖的顶级医疗产品制造商来排名,中康控股以57家排名第一,高于覆盖了55家的$医脉通(02192)$。

业绩方面,收入高速增长,从2019年的人民币1.78亿元增长到2020年的2.02亿元,再增长到2021年的3.24亿元,复合年增长率为34.92%。毛利率分别为59.7%,64.4%和59.4%。盈利由2019年的5438万元增长到2020年的6533万元,再进一步增长到2021年的7198万元,复合年增长率为15%。净利率分别为30.6%,32.3%和22.2%。2021年增速下滑主要因为筹备上市,行政费用大增导致的,另外也有用相对低利润换高营收的部分影响。

风险方面:

1.客户群过于集中,医疗产品制造商客户贡献营收占比超过90%。

2.新客拓展较为缓慢,回头客收入占比超过80%。

其他方面,2017年11月曾在深交所提交上市申请进入辅导期,并于2019年12月自愿撤回申请。上市前创始人吴郁抒(又名吴瀚)夫妻持有53.73%的股份,二股东吴美容夫妻持有18.27%的股份,是深交所上市公司一品红制药的创始人和实控人。基石有百洋健康(药企),Lun's Family(家族信托),康石一号(私募),郑靖杰(家族投资)。保荐人为巴黎证券。。

综合以上分析,中康控股是一家医疗大数据公司,主要提供医疗产品及渠道的健康洞察解决方案。健康洞察解决方案市场排名第5,细分到医疗产品及渠道则排名第1,营收增长远高于利润增长。但是对比同行医渡科技和医脉通的上市表现,还是决定放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

精彩评论