上周恒生指数刚站上22000点,才4个交易日就跌到了21000以下,恒生科技指数近几日更是跌了近10个点,看来港股还是在巨幅震荡的阶段。2022年已经近半年了,只有20只左右的新股上市,行情大不如前,但是今天还是有一只新股——$快狗打车(02246)$要开启认购了。先来看看再说吧。

股票代码:02246

招股价:21.50

每手股数:200

最小申购金额:4343.35

市值:132.34亿港元

行业:电子商贸及互联网服务

基石:有

绿鞋:有

申购截止日期:2022年6月17日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年6月23日

上市日期:2022年6月24日

快狗打车是58同城旗下企业,是亚洲主要的在线同城物流平台。在亚洲五个国家及地区(即中国内地、中国香港、新加坡、韩国及印度)的340多个城市开展业务。在在线同城物流领域拥有并经营两个获高度认可及值得信赖的品牌:中国内地的快狗打车及亚洲其他国家和地区的GOGOX。主要业务有平台服务,企业服务和增值服务。

市场方面,受经济发展推动,亚洲的城镇化率、电子商务渗透率及移动支付渗透率自2017年至2021年显著增长,预计未来仍将保持增长趋势。得益于上述因素,亚洲同城物流市场经历快速增长。按交易总额计,市场规模从2017年的3,095亿美元增至2021年的4,229亿美元, 2017年至2021年的年复合增长率为8.1%,并预计于2026年将进一步增至6,580亿美元, 2022年至2026年的年复合增长率为9.0%。

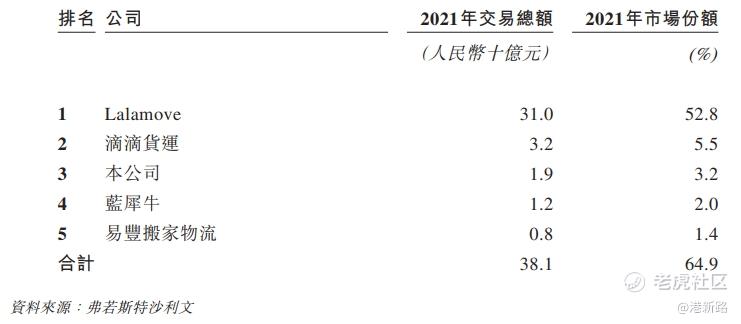

竞争方面,中国内地的在线同城物流市场高度集中。按2021年的交易总额计,五大市场参与者占总市场份额约64.9%,其中快狗打车位居第三,市场份额为3.2%。但是跟前两名差距巨大,特别是排在第一的货拉拉市场份额达到了52.8%,而第二名的$滴滴(已退市)(DIDI)$货运也达到了5.5%。

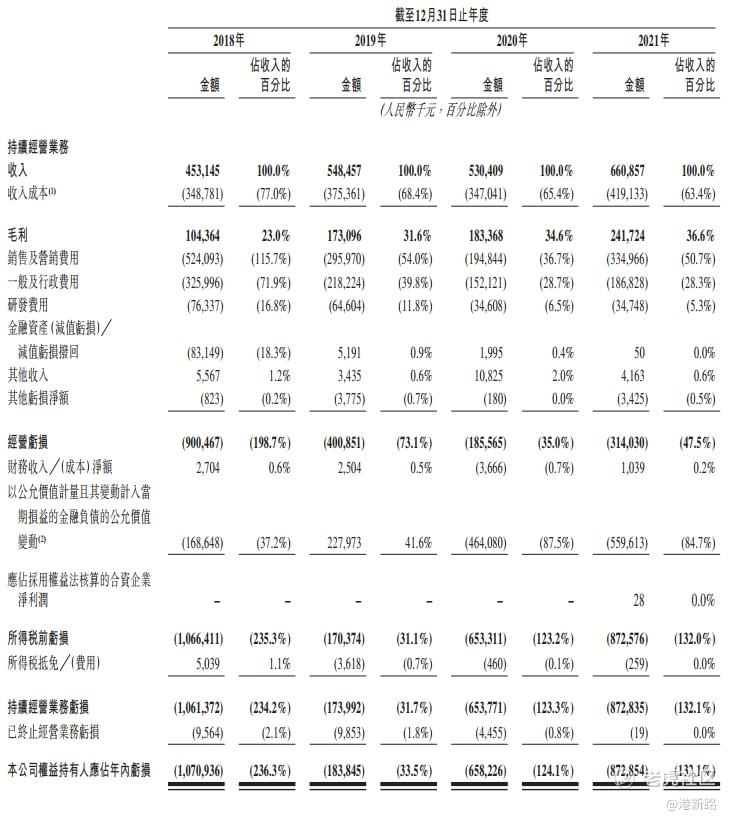

业绩方面,收入由2018年的人民币4.53亿元增加21.1%至2019年的5.49亿元,2020年由于新冠疫情影响减少3.3%至5.30亿元,2021年疫情影响减弱,收入增加24.6%至6.61亿元。于2018年、 2019年、 2020年及2021年,分别录得亏损净额人民币10.7亿元、1.84亿元、6.58亿元及人民币8.73亿元,持续巨额亏损主要由于同城物流业务尚处起步阶段,需要进行大量投资以推动业务增长。

风险方面:

1.市场竞争激烈,特别是内地市场,市场份额占比较小。

2.持续巨额亏损,仍可能持续亏损。

其他方面,最近融资为2021年6月17日,共计4820万美元,每股成本2.342美元,相对于此次发售价折价14.53%。基石为奇瑞和广发。保荐人为瑞银,中金香港,交银国际和农银国际。

综合以上分析,快狗打车是58同城旗下在线同城物流平台。除了2020年受疫情影响外,业绩增长较快,但是亏损额也很高,内地跟在线同城物流龙头货拉拉有巨大的差距。因此此次放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论