一、整体情况和个人看法

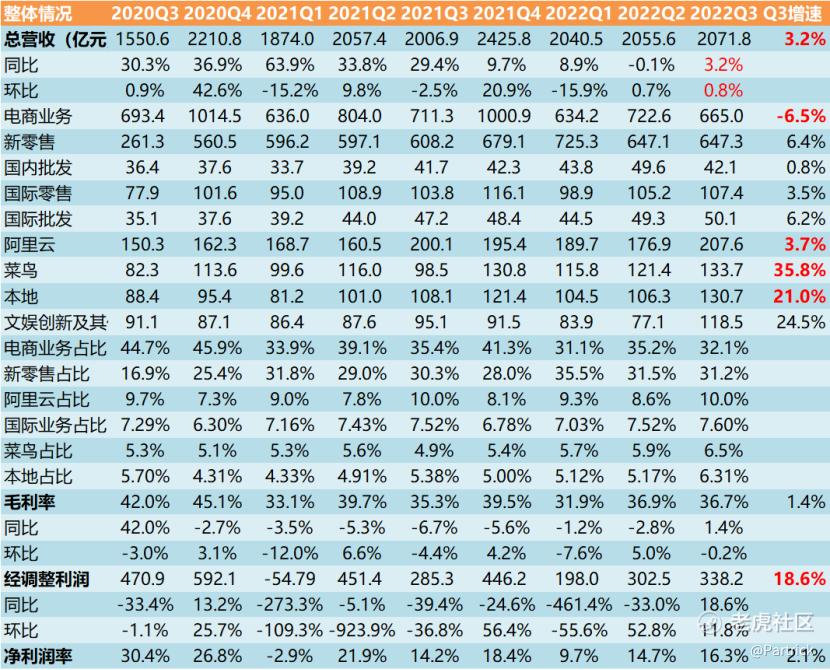

17日晚间,阿里巴巴公布2022年9月底止季度业绩。整体来看第二季度营收2071.8亿元,同比增长3%,预估2088.5亿元,略低于预期;净亏损224.67亿元(这个可以忽略,主要是股权投资亏损,对公司业务经营没有影响);经调整的净利润338.2亿元,同比增长19%,高于预期292.89亿元。看到这里其实跟腾讯财报很类似,收入略低于预期,但净利润远高于预期,从这2个数字来看财报略超预期,但是阿里业务类型比腾讯要复杂,所以具体财报如何要通过分项来看,而且不同的人可能有不同的观点。

先说我个人的观点:

1. 整体财报略超预期,在这么个大环境下,收入虽然小幅度不及预期,但是通过降本增效,调整后的净利润同比提升19%,盈利能力增强。跟腾讯一样,互联网高速甚至“野蛮”增长的时代已经过去了,后面需要关注复苏后能否维持重回2位数增加的局面;

2. 中国区业务主要包括电商,新零售和国内批发,占了总营收的65%,这部分中以前的基本盘电商已经连续4个季度下滑,主要来自京东,拼多多,抖音的竞争,这部分已经不太可能继续实现高增长,即使有淘宝直播带货也不能带来明显改观,新零售还能实现个位数增长。所以电商基本盘已经发生质的变化,能维持就不错了,对应的阿里巴巴的估值也不能按以前高速增长的互联网来估值;

3. 国际业务收入占比7.7%,这部分目前仍然是个位数增长,海外电商和速卖通受全球大环境影响,增速也明显放缓,后面随着全球经济复苏恢复10%左右的增长我觉得还是可以,但是很难成为阿里第二增长曲线。

4. 有望成为阿里巴巴第二增长曲线的业务是菜鸟和阿里云,两者占总营收占比分别为:6.5%和10%。其中菜鸟本季度实现营收133.7亿,同比增长35.8%实现2位数增长,且首次实现盈利,但阿里云增速仅为3.8%,远不及预期(亚马逊云Q3增速28%都远不及市场预期),好在连续6个季度实现盈利。但大家都对阿里云充满了期望,阿里云要成为第二增长曲线有很长的路要走。

5. 本地业务虽然实现实现20%的增长,但是本地业务面临美团竞争还是太大,持续亏损中。

6. 阿里巴巴表示,截至2022年11月16日,在现行250亿美元回购计划下,已回购了约180亿美元的股份。准备将现有的股份回购计划另外增加150亿美元,并将有效期延长至2025年3月底前。

7. 把主要上市地改成香港延期,年底确认完成不了,具体时间待定。

8. 总的来说,无论是阿里还是腾讯,在面对大环境变化和疫情因素影响下,都失去了高增长,对他们来说赚钱不太难,但是要想实现高增长必像想亚马逊一样,发展出类似亚马逊云的第二增长曲线,腾讯的未来的第二增长曲线可能是小程序和微信频变相,阿里的我个人觉得是阿里云和菜鸟。

附整体财务数据:

二、整体核心数据

1. 营业收入

Q3阿里巴巴营业收入为2071.76亿元,同比上升3%;(vs彭博预期2088.53亿);其中

中国商业:Q3为1354.31亿元,同比下降1%(vs彭博预期1406.83亿);

国际商业:Q3为157.47亿元,同比上升4%(vs彭博预期156.03亿);

本地生活服务:Q3为130.73亿元,同比上升21%(vs彭博预期119.65亿);

菜鸟:Q3为133.67亿元,同比上升36%(vs彭博预期115.39亿);

云服务:Q3为207.57亿元,同比上升4%(vs彭博预期211.08亿);

数字媒体及娱乐:Q3为83.92亿元,同比上升4%(vs彭博预期79.57亿);

2. 盈利情况

毛利率:Q3阿里巴巴毛利率达36.67%,同比上升1.32pcts,环比下降0.26pcts(vs彭博预期35.35%);

经营利润:Q3阿里巴巴经营利润为251.37亿元,同比上升68%;

NON-GAAP净利润:FQ3阿里巴巴NON-GAAP净利润338.2亿元,同比上升18.57%(vs彭博预期304.15亿元)

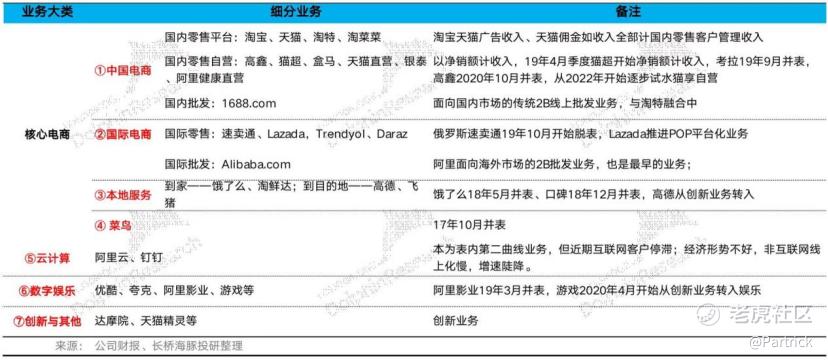

为了更方便区分各个模块包含的具体业务,我找了一张图片说明:

三、中国商业:电商不可避免的下滑,新零售个位数增长

中国商业:Q2实现收入1354.31亿元,同比下降0.6%;其中:电商客户管理实现收入665.亿元,同比下降6.5%。主要由于消费需求减少,新零售收入647.25亿元,同比增长6%,主要由于盒马和阿里健康增长。电商部分已经连续4季度下滑,不得不说抖音,京东,拼多多影响还是非常大,而且几乎是无法逆转,新零售由于有盒马和阿里健康的增长还能维持个位数增长,后续压力仍然很大。

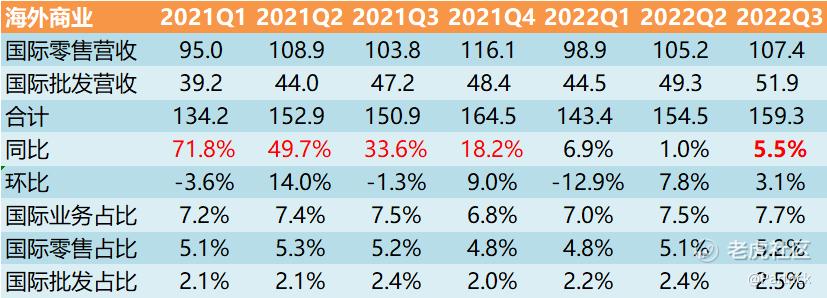

四、国际业务:需关注后续能否回到2位数增速

国际业务:Q3收入159.3亿元,同比增长5.5%,占总收入7.7%。其中国际零售商业:实现收入107.38亿元,同比增长3%,占总收入的5%;海外电商主要在东南亚和土耳其,21年4季度开始增速开始下滑,后面需要关注疫情开放以及经济复苏情况下,能否回到2位数增长。

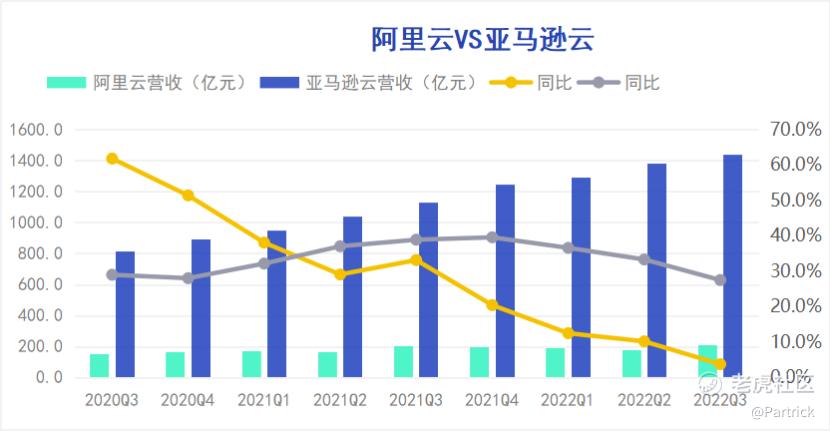

五、阿里云:远不及预期

阿里云Q3实现收入207.57亿元,同比增长仅3.7%;经调整EBITA 4.34亿元,连续6个季度盈利。阿里云一直被认为是和亚马逊云类似将成为阿里的第二增长曲线,但增速明显不及亚马逊,而且亚马逊体量已经很大了。亚马逊本季度云增速为27%都被市场认为不及预期,而且亚马逊云收入只占总收入16%左右, 但是贡献的净利润达到70%,妥妥的第二增长曲线!

下图为对比亚马逊云和阿里云营收和增速对比,最大问题是阿里云增速太低了!阿里云收入已经占总收入10%,但贡献的利润微乎其微,所以接下来阿里云无论是在增速和利润率上面都有很多功课要补。

六、 菜鸟业务:唯一同比增长超过30%的业务

菜鸟业务实现收入133.67亿元,同比增长35.68%;经调整EBITA1.25亿元,首次单个季度实现盈利。主要由于自2021年底服务模式升级。35.68%的增速也是所有业务中最高的增速,如果后续能维持高增长,有望跟云服务一起成为阿里的第二增长曲线,但是这个目标有难度。

七、本地业务:本地收入同比增长21%,但仍然亏损

本地业务3Q2实现收入130.73亿元,同比增长21%;经调整EBITA-34.93亿元,同比增长47%,这部分目前看跟美团竞争还是比较大,虽然增速再次回到2位数,但离盈利还比较远,如果这部分能盈利,后续对净利润的贡献会不错。

八、文娱、创新及其他:文娱有望实现盈利

文娱部分Q3实现收入83.9亿元,同比增长4%,经调整EBITA-1.17亿元,虽然没有什么增长但距离实现盈利更近一步了。创新及其他部分收入占比很小,但经调整EBITA-19.5亿元,这部分主要是达摩院,做前沿研究的,这部分亏损恐怕不太好控制。

阿里和腾讯财报就隔了一天,最后留一张图给大家对比下,留给大家一点想象空间。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论