2020年初,疫情突然爆发,给人类的健康带来较大威胁,疫情反复,人们出行受阻。疫情之下,不少行业收入承压,甚至出现利润下滑,现疫情持续时间将近3年,内地、香港及澳门的防疫政策逐渐放开,各地之间的来往、本地消费逐步恢复,疫情受害股有望迎来业绩反弹,甚至是再创辉煌。

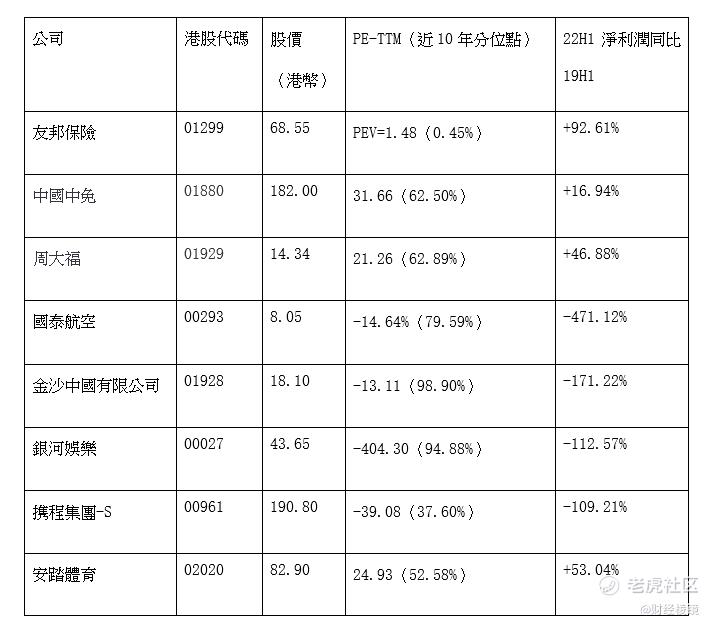

前期我们简单分析了友邦保险(01299.HK)、中国中免(01880.HK)、周大福(01929.HK)、国泰航空(00293.HK)、金沙中国有限公司(01928.HK)、银河娱乐(00027.HK)、携程集团-S(00961.HK)、安踏体育(02020.HK),这些企业基础扎实,但因人们出行受阻,业绩受到不同程度的压制,不少股票处于低估状态,后期一旦防疫政策放开,市场经济重振,这些股票很可能迎来业绩增长+估值提升的反转,给投资者带来超预期的投资回报。

注:数据截止至2022年10月12日,周大福的业绩对比为22财年净利润对比19财年,携程集团业绩对比为21年净利润对比2019年。

友邦保险(01299.HK)

友邦保险1919年成立于上海,总部设在中国香港,于2010年在港交所上市。公司是泛亚地区最大的独立上市人寿保险集团,覆盖18个市场,其中新业务主要集中在中国内陆及香港市场。按寿险保费计算,公司在亚洲(日本除外)领先同行,幷在大部分市场稳占领导地位。

根据东方证券在8月9日发布的研报,对友邦保险可以近五年平均值作为目标PEV倍数,给予2022年1.86x PEV预期,按2022年的预估内在价值计算,目标价为101.08港元。

疫情反复,一方面影响人们出行、社交,友邦的线下业务开展受阻,而内地寿险的开展更多要依靠线下的交流;另一方面,疫情带来的不确定性影响居民收入,居民的投保能力收缩,因此友邦业务深受疫情影响。当前友邦估值处于底部,若疫情稳定,则友邦股票的投资者可享受业绩增长+估值修复双份回报。

中国中免(01880.HK)

中国中免背靠国家,拥有3块免税经营牌照,是国内最大的免税旅游零售商,全球最大的旅游零售商。公司业务分为免税商品销售和有税商品销售,其中免税品的利润占大头,公司旗下三亚国际免税城是全球最大的单体室内免税店。据全球旅游零售行业权威媒体发布的《顶级旅游零售商报告》,中国中免在2021年蝉联登顶全球最大旅游零售商。

中国中免疫情期间依靠线上小程序,积极开展有税业务,该部分收入节节攀升,抵消免税业务的下滑,带动整体收入上涨。

自疫情依赖,旅游业受损严重,中国中免的线下免税业务大幅受挫,业绩严重下滑。随著国家疫情防控措施的精准实施,以及后续国际客流的恢复,中国中免的免税业务必然会恢复,尤其是海南自贸港的建成,一定会带来更多的商旅客户。

周大福(01929.HK)

周大福创立于1929年,从黄金起家,逐步发展为国内领先的综合性珠宝零售商,经营范围覆盖黄金首饰及产品、珠宝镶嵌、铂金及K金首饰,同时也是LVMH、历峰、Swatch等名贵钟表品牌的代理商。根据世界品牌实验室(WBL)数据,2021年周大福品牌价值高达817亿元,远超第二名周大生的638亿元,多年来稳居中国珠宝行业品牌价值。

竞争格局上,周大福在市场占有率、品牌忠诚度和全球领导力三个维度上有望成为行业引领者。据欧瑞数据,2020年周大福在国内以7.6%的市占率夺得行业第一,老凤祥以7.5%的市占率位居第二,老庙以3.5%的市占率排名第三。

疫情严重影响人们出行,而珠宝又是主要依赖线下渠道进行销售,疫情稳定之后,居民出行将恢复常态化;市场信心恢复,居民购买力也将大幅度提升,利好周大福的业绩。

国泰航空(00293.HK)

国泰航空于1946年在香港成立,地理位置独天得厚。香港机场是全球最大的货运中心,国际旅客排名第三的航空枢纽中心,与全球各地区相连接,是全球的交通枢纽。国泰航空是香港第一家提供民航服务的航空公司,具有先发优势,可提前占领市场。

根据航空运输协会2019年世界航空运输业统计报告,国泰航空集团在疫情前是全球第八大国际客运航空公司及第三大国际货运航空公司。截止2022年6月30日,公司持有188架客机及货机。

9月底香港宣布,对入境人员实行“0+3”政策,免除了酒店集中隔离,防疫环境更加宽松。香港凭借强大的经济地位与得天独厚的地理优势,来往香港的商旅客人定然会增多,民泰航空的客座率因此收益,有望恢复疫情前的水平。

金沙中国有限公司(01928.HK)

金沙中国有限公司是澳门领先的多用途综合度假村及娱乐场发展商、拥有人及营运商,其附属公司威尼斯人澳门股份有限公司,持有澳门六个博彩经营牌照之一。新一轮牌照竞标结果暂时没有公布,但金沙中国的质地不错,相对同行来说具有一定的竞争优势,大概率能拿到新牌照。

今年8月起,澳门珠海免隔离通关,9月24日澳门政府表示,预计今年10月或11月初可以落实,期望每日旅客量可达4万人次。随著检疫政策的逐步放开,澳门与香港和内地的通关进程加快,人流量一旦增加,澳门博彩行业将迎来复苏,金沙中国业绩作为博彩龙头,业绩弹性极大。

银河娱乐(00027.HK)

银河娱乐集团是全球首屈一指的度假城、酒店及博彩企业,主要在澳门发展及经营一系列综合度假城、零售、餐饮、酒店及博彩项目。公司当前为澳门六家赌场牌照持有人之一,在新一轮的牌照竞标中具备一定的竞争力,大概率能再次拿到牌照。银河娱乐的资产负债表维持较高流动性及稳健性,抗风险能力最强,为六家博彩企业之首。

今年8月起,澳门珠海免隔离通关,9月24日澳门政府表示,预计今年10月或11月初可以落实,期望每日旅客量可达4万人次。随著检疫政策的逐步放开,澳门与香港和内地的通关进程加快,人流量一旦增加,澳门博彩行业将迎来复苏,银河娱乐业绩有望恢复。

携程集团-S(00961.HK)

携程集团成立于1999年,主要提供国内外的酒店、机票、旅游等预订服务,是中国最大的旅游集团及国内最大的OTA平台,旗下运营品牌主要有:携程(Ctrip),去哪儿(Qunar),Trip.com以及天巡(Skyscanner)。集团收入约9成来自大中华区,业务主要分为酒店预订、交通票务、旅游度假及商旅管理,其中酒店预订及交通票务为主要营收,2021年收入占比分别为41%、34%。

携程集团成立时间长,期间历经过2003年“非典”的磨练、2008-2012年行业的激烈竞争、2013-2017年的外延幷购、2018-2021年的战略转型,构建了强大的护城河。集团早在2018年就成为全球GMV最大的旅行平台,具备平台规模优势;业务上交通票务与酒店旅游相辅相成,形成协同效应,继续加强行业的主导地位。

因为疫情带来的不确定性,国内旅游喜好从远途旅行转变为周边短期游,这两年有抖音、美团等竞争者的加入,但携程仍然具有强大的优势及较强的韧性,业绩弹性较大。若疫情稳定,国内防疫政策放开,居民出游不再受阻,携程一定是受益方。

安踏体育(02020.HK)

安踏集团主要从事运动鞋服、配饰等的设计、研发、生产和销售,拥有安踏、FILA、迪桑特、可隆等运动品牌,幷联合收购AmerSports全球业务。公司成立30余载,21年收入规模为中国本土运动鞋服装行业第一;21年市占率为16.2%,为国内第二大运动集团,仅次于耐克,其中安踏、FILA品牌市占率为11.0%、5.5%,位居行业第3、6名。

安踏在疫情3年期间,依靠品牌知名度与销售能力,业绩持续跑赢大盘,但线下业务的开展依然受到疫情较大的影响。近年来中国品牌在国民心中的认可度不断提高,尤其2021年新疆棉事件后,国潮趋势进一步崛起,国产品牌受益显著。安踏有望在疫情稳定后,线下收入恢复之前水平,整体业绩创新高。

精彩评论