14日晚间,圆通速递发布了2022年三季报,这是一份漂亮的成绩单,为快递行业财报季开了个不错的头。

而我觉得更重要的是,市场对于圆通的认知,正逐渐从基于行业格局改善的贝塔逻辑,切换到基于基本面持续进化的阿尔法逻辑。换言之,强者恒强的大幕才刚刚拉开。三季报披露后的首个交易日,股价续创新高,即体现了市场认知的切换。

01

Q3净利增长233.44%

三季报显示,圆通今年前三季度实现营收388.25亿元,同比增长27.12%;实现归母净利润27.71亿元,同比增长190.47%。

其中,Q3单季的业绩增速依然强劲:实现营业收入137.58亿元,同比增24.55%;实现归属于上市公司股东的净利润9.98亿元,同比增长233.44%。

对此圆通给到的解释是:收入增长主要系业务量增长及快递产品单票收入增加所致,净利润增长主要系业务量增长及产品定价能力提升,并叠加经营环境改善所致。

业务量方面,公司前三季度完成业务量126.75亿件,同比增长8.88%;Q3完成业务量45.9亿件,同比增长8.5%,增速环比提升6个百分点,较Q2修复明显。

Q3实现单票快递收入2.53元,同比增长18.1%;实现单票净利0.22元,同比增长198.1%;实现单票扣非净利0.21元,同比增长203.2%。

透过顺丰、圆通这些头部公司的三季报,可以看出,随着行业价格战趋缓、业务单量增加,各家快递公司经营情况均出现明显改善,行业在疫情之下呈现出较强的增长韧性。

另据国家邮政局统计,前三季度,全国快递业务量和业务收入预计同比增速分别约为4.2%和3.5%,业务收入超2019年全年水平。这意味着,圆通等公司的增速远超行业平均水平,未来的市场份额将进一步向头部集中。

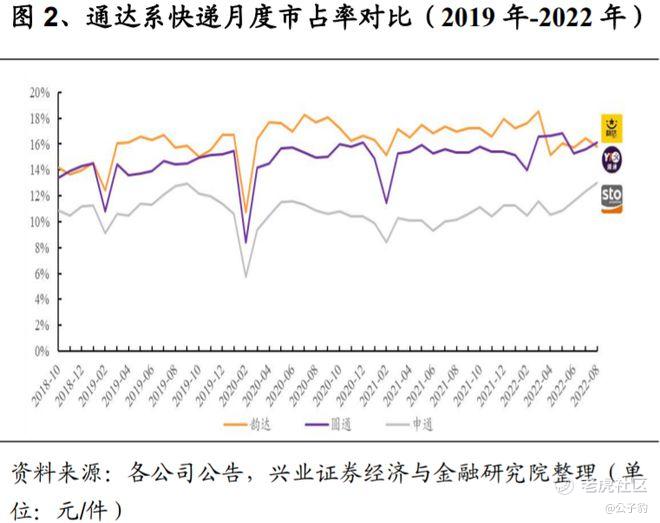

据澎湃新闻报道,截至今年8月末,圆通速递在“A股通达系”中市场占有率最高,达16.12%;其次为韵达股份,市场占有率达15.78%,申通快递为13%,顺丰为9.99%。市占率的高低,既体现公司实力,也是业绩弹性的基础。

往后看,随着双十一临近,行业旺季近在眼前。商家强劲的年度去库存诉求,叠加疫情所影响的履约能力逐步得到修复,行业将迎来量价齐升的高弹性季节,圆通Q4的业绩表现亮眼也是没什么悬念了,值得继续密切关注。

02

“后价格战时代”的趋势清晰

一花一世界,一叶一菩提。其实,圆通三季报的另一价值在于,可以透过它清晰看到快递行业的中长期趋势。

首先,圆通的单票净利在持续上涨,印证了市场担忧的价格战已成为过去式。

以前,头部企业参与价格战,杀敌一千自损八百,并没有达到快速出清、快速分化的目的。长期看,监管、新进入者、头部意向等三个影响价格的因素,均不支持恶性价格博弈,头部企业的目标更是从份额转向"既要市占率,也要利润"。从快递业的近期交流和产粮区价格策略来看,价格中长期处于上行趋势已成为共识。

从数据看,2021年前三季度,圆通各季的单季净利润率分别为4.14%、2.61%和2.79%,而随着价格战的结束,快递企业单票收入稳步上涨,自2021年第四季度起,圆通速递的净利润水平快速提高。2021年第四季度及今年前三季度,圆通速递单季净利润率分别为7.86%、7.36%、9.69%和7.25%,较2021年前三季度提升明显。

其次,单量方面,随着抖音快手平台的崛起带动、下沉市场潜力释放、单包裹货值下行等因素的叠加,行业的增长方兴未艾。

在8月底的投资者交流中,圆通方面就曾表示,未来快递行业增速趋于平稳,近年或有望维持双位数的增长中枢。一是,随着新兴社交电商平台、直播带货等模式蓬勃发展,网购渗透率进一步提高,电商消费潜力将持续释放;二是,随着电商平台向下沉市场转移,中西部、三四线城市和农村消费市场潜力的持续释放,亦将推动行业稳定增长。

据安信证券测算,2022 年快递行业的市场份额主要集中在头部 7 家,8 月快递行业 CR7(件量规模)已高达 89.4%。但从美日经验来看,份额可能会进一步向前三家集中,而在排除了“价格战导致惨烈出清”的可能性之后,未来行业的分化将体现在盈利能力、竞争力的分化上。

我翻了一下机构对于快递公司的标签,包括了“边际改善”、“产能爬坡”、“高弹性”等,而对于圆通,普遍提到的是“管理阿尔法”——依靠管理优势带来进一步份额提升+利润稳定增长,成为圆通的核心投资逻辑。

换言之,对圆通的投资已从“预期差”转向“确定性”,若要在快递业投资中寻找确定性和胜率,圆通是不二之选。

要理解这一点,就要从圆通的数字化转型和“一号工程”说起。

03

数字化转型和“一号工程”

“后价格战时代”始于2021年三季度,自2021年四季度以来,圆通的经营业绩在行业内颇为亮眼,2022年单季度盈利亦持续增强,这离不开公司数字化转型的发展战略以及“一号工程”的开展。

事实上,这也是快递业发展到一定阶段后的必然之举。随着总部成本控制曲线放缓,快递行业从成本竞争逐渐转向加盟商竞争、网络竞争,需要将数字化红利下放至加盟商,赋能终端管理,提升网络全面竞争力。正如圆通董事长喻渭蛟多次强调:网络是圆通的土壤和根基,只有土壤肥沃,才能长出好的苗、产更多的粮,分公司强,则圆通强。

加盟商作为网络根基,既是营销获客的前沿阵地,也是运营链条的重要环节。加盟商的派件效率,服务水平以及成本控制,直接决定了终端的定价能力和客户粘性。但相对于直营管理,总部对加盟商的管理难度更大。

为此,圆通自上而下地推动了数字化建设,尤其是潘水苗2019年4月担任圆通总裁以来,深化推进全面数字化转型。数字化转型难在哪里?需要懂业务、懂管理、懂IT的人来推进。快递业界公认,潘水苗是业内集懂技术、懂管理和懂业务三者于一身的人才,所以圆通的数字化进程很快,也是难以被深度模仿的。

此中的最大看点是,2022 年圆通将“分公司全面标准化数字化”作为一号工程,着力打造“非直营的直营化体系”,即通过自主研发的财务、人资、客服等的数字化系统以及收派、操作、场地、市场营销等的标准化管理规范,多维度、全方位为加盟商赋能。

举个栗子,河北清河是“世界羊绒之都”,当下正值销售旺季。清河圆通在总部和省区的支持下,改变了原有的人工流水线分拣模式,新增一套双层自动化分拣设备,此前需要花一天时间才能完成的5万票处理量,现在一小时就够了,且操作成本下降了20%。

除此之外,为了让客户能随时随地掌握包裹的最新运输情况,更及时地为客户处理问题,目前清河圆通已有200多家客户用上了“客户管家”。这是一套总部直营客服、分公司客服、智能客服、云客服等客服体系的一体化闭环系统,帮助网点对客户的需求做到及时响应和解决,分担和减少了网点相当一部分工作量。

另外,“网点管家”也是圆通数字化赋能加盟商的重要抓手。比如,快递企业的成本核算和营销政策是非常复杂的,准确分摊每一个成本并不容易,以前加盟商并不清楚哪些客户是赚或亏的,甚至他以为赚钱的客户实际上是对成本做了错误的估计。

而现在通过“网点管家”财务管理模块,加盟商今天就能看到昨天的经营情况,如出港进港毛利、每个客户的毛利、重量端毛利、流量流向等,能够很好观察到定价和经营结果,进而实现精准定价,所以深受加盟商好评。今年上半年,圆通浙江的一位加盟商在试点了该功能之后,只用3个月就扭转了长期亏损的局面。

圆通总裁潘水苗曾表示,行业竞争形态已从“价格驱动”转向“价值驱动”,通过标准化建设赋能分公司,帮助分公司实现精细化、类直营化管理,势在必行,也时不可待。

最近几年,不少头部快递公司都在启动信息化、数智化转型,不过大多数的数字化应用集中在总部运营特别是干线成本管控、中心管理等层面,相比之下,圆通在加盟商、客户层面的探索更加超前些。

从践行效果来看,圆通通过以上标准化、数字化的管理工具,改变了总部与加盟商的利益关系:圆通通过数字化改革补齐网络短板,提升品牌溢价,加盟商再投资意愿增强,实现合作互利机制的正反馈,共同推动单票利润的进一步提升。公司业绩连续 4个季度持续超预期,即是反映了公司竞争力全面提升。

更关键的是,现在圆通的整个网络不仅非常稳定,而且网点的潜在加盟商非常多,与网络管理部联系报名的人比前几年要多得多,很多省区都有较多后备。

就快递行业而言,市场份额和单价并不是恒定的,跟企业的管理、服务质量是正相关。总的来看,圆通持续的数字化能力建设,对加盟商的赋能带来网络的竞争优势,对客户的赋能带来用户粘性和溢价,在“后价格战时代”,将继续迎来业绩与估值双升。

04

估值逻辑切换下的价值再发现

快递行业不再具备价格战基础,未来资本市场视角会从份额转向结构与盈利,估值体系有望迎来整体抬升。

2022 年 3-4 月上海疫情影响,市场担忧价格回落,圆通的股价回落,但 4 月公司年报以及一季报超预期,5 月潮汕地区提价等多重利好下,股价迎来上涨,但这更多是博弈消费中短期景气度,市场对圆通的过往发展历程、当下经营策略、未来长跑胜出概率,还是有一定认知差。

马龙·白兰度在《教父》中说道:花半分钟就看透事物本质的人,和花一辈子都看不清本质的人,注定是截然不同的命运。

事实上,圆通股价虽然涨了不少,实则是基于快递行业格局改善的贝塔逻辑,其估值在同行里仍然是最低的,换言之,仍处于被低估状态。而从四季度起,圆通的单票盈利能力的可持续提升,有望得到进一步验证,届时市场将看到,圆通是一家真正能够创造阿尔法收益的公司。

这个确立行业龙头的过程,将伴随着最大一波的价值发现。基于这种认知差,当前的圆通已具备了业绩和估值双击的机会。

•END•

精彩评论