昨天上午由于台风,港股停盘半天,下午开盘后,上市第一天的$中国中免(01880)$低开,最低跌至120港元,后一路拉升至159.3港元,最后以发行价158港元收盘,今天也只是微涨以164.4港元收盘,小有盈余。再来看看前天的另一只新股——$洪九果品(06689)$吧。

股票代码:06689

招股价:40.00-52.00

每手股数:100

最小申购金额:5252.41

市值:186.83亿-242.88亿港元

行业:农产品

基石:有

绿鞋:有

申购截止日期:2022年8月29日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年9月2日

上市日期:2022年9月5日

洪九果品是中国高速增长的多品牌鲜果集团,拥有「端到端」的供应链。专注于主要原产于中国、泰国及越南的优质水果的全产业链运营。经营水果行业近20年,拥有深厚行业经验,目前已形成了以榴莲、山竹、龙眼、火龙果、车厘子、葡萄为核心共49种品类的水果产品组合。

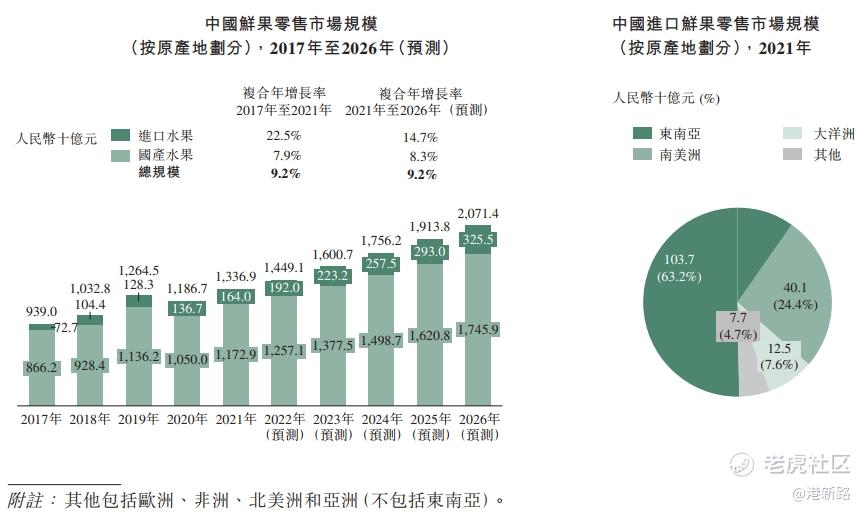

市场方面,相较国产水果,进口水果的口感、品类多样化及其能够反季节供应的特征,近年来越来越受到中国消费者的欢迎。按零售额计的中国进口鲜果市场规模已经由2017年的人民币727亿元增长至2021年的1640亿元,复合年增长率为22.5%。预计于2021年至2026年将以复合年增长率14.7%增长至2026年的3255亿元。东南亚地区因其热带气候环境及与中国较近的距离,成为了中国进口鲜果的最主要原产地。2021年东南亚进口水果的零售额约**国进口鲜果零售总市场规模的63.2%。

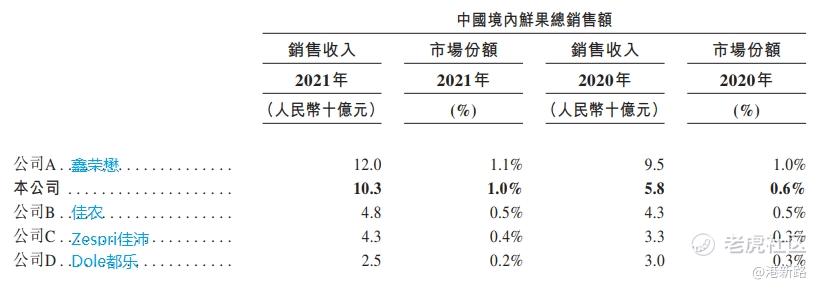

竞争方面,中国鲜果分销市场高度分散。按2021年鲜果的销售收入计,排名前五的参与者市场份额仅占比不到5%。根据灼识咨询的资料, 2021年,按销售收入计,洪九果品是中国第二大鲜果分销商,市场份额由2020年的0.6%增长至2021年的1.0%,销售收入自2020年至2021年增长78.1%,远远超过其他前五大行业参与者,成为增长最快的行业参与者。

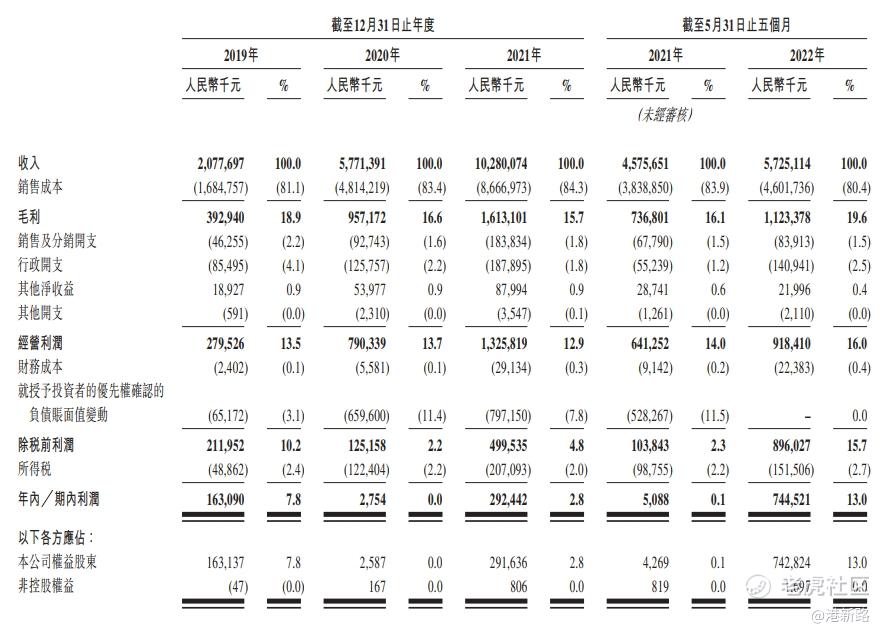

业绩方面,收入由2019年的人民币20.78亿元增长177.8%至2020年的57.71亿元,并进一步增长78.1%至2021年的102.80亿元。收入增长迅速,两年间涨了4倍。近期收入由2021年前五个月的45.76亿元增长25.1%至2022年前五个月的57.25亿元。净利润由2019年的1.63亿元下降至2020年的275万元,再上涨到2021年的2.92亿元。净利率为7.8%,0.0%和2.8%。净利润及净利率较低主要由于授予投资者的优先权确认的负债账面值变动较大造成的。

风险方面:

1.鲜果产品易受异常天气及自然灾害,农作物病害等影响,而使业绩出现大幅波动。

2.贸易应收款已达59亿元,而应收款周转天数达到了129.1天,现金流影响较大。

其他方面,最后一次股权转让为2021年8月1日,折合每股股价人民币16.76元,相较于此次发行中间价折价57.86%。阿里巴巴是目前除创始人邓洪九家族外的最大股东,持股8%(上市前)。基石有广发全球和南方基金。保荐人为中金香港。

综合以上分析,洪九果品是中国多品牌鲜果集团。2021年销售排名全国第二位,与第一位差距不大。业绩快速扩张,2年涨了4倍,但是由于投资者的优先权确认的负债账面值变动较大造成盈利极低,且贸易应收款过高,而周转天数越来越长,预计高增长无法持续。因此此次放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论