下班就开始看半年报,总体感觉:心脉沿着自己的规划,用自己的节奏在往前走。我相信管理层对行业的理解和预判。看着近期市场对股价的打压,如果这就是在交易预期,那么我坚信,心脉会一直超预期的。

以下摘抄自公司半年报,主要用于自己跟踪分析,嫌太长不用看了。斜体字是我加的。

一、心脉2022H1收入4.588亿元,yoy26.64%;归母扣非净利润2.047亿元,yoy13.86%。经营活动产生的现金流量净额2.297亿元,yoy36.88%。

注1:报告期内,公司按照既定战略有序开展(体现公司实现自己规划的能力)各项业务,产品销售势头良好,但3月中下旬开始由于上海地区严峻疫情、国内其他部分地区出现的疫情反复,公司的研发、生产、销售、发货等均受到较大限制,公司积极采取一切可能的措施以降低本次疫情管控对公司生产经营产生的不利影响。(体现管理层的企业运营能力)

注2:报告期内,股权激励费用摊销约为984.14万元。若剔除报告期内股权激励成本摊销的影响(不考虑所得税影响),则归属于上市公司股东的净利润为 22,487.79 万元,较上年同期增长21.75%;归属于上市公司股东的扣除非经常性损益的净利润为21,449.63万元,较上年同期增长19.34%。

二、绿色通道产品6个

截止 2022 年 6 月 30 日,公司已上市及在研产品中有 6 项产品进入上述通道,进入特别审批通道的产品数量排名在国内医疗器械企业中处于领先地位。

三、行业前景

我国主动脉腔内介入支架尚处于发展初期,2021年市场规模达人民币24.0亿元。由于我国主动脉介入领域相关疾病筛查率、就医率相对较低等原因,从主动脉介入手术量与相对应的人口总量的比例来看,中国与美日等发达国家都仍存在有较大差距,整体市场规模较国外成熟市场亦差距较大。随着我国主动脉疾病筛查技术不断发展、临床经验不断提升、人民健康意识的不断提高,未来我国主动脉介入医疗器械市场规模将持续提升,预计2021年到2030年的年复合增长率为6.7%,到2030年胸、腹主动脉介入支架市场规模占比分别为53.2%和46.8%。考虑到创新型产品的陆续上市将拓展腔内介入治疗的适应证,预计主动脉介入市场规模增速会进一步提高。

2021年我国外周血管动脉介入支架和球囊市场规模为人民币21.7亿元,预计至 2030 年市场规模将达到 人民币68.0 亿元。未来随着我国居民生活水平不断提高及健康意识不断提升,我国外周血管介入医疗器械市场仍有较大提升空间。

综上,随着主动脉及外周血管介入领域疾病检出率和诊断率的提高,临床相关经验的不断提高、人民健康意识的不断提升以及人口老龄化的加剧,我国主动脉及外周血管介入医疗器械市场规模预计仍将持续增长,心脉医疗亦将持续受益于市场扩容。

四、主要技术门槛

公司所从事的主动脉及外周血管介入医疗器械行业属于医疗器械高值耗材领域,属于一个多学科交叉、知识密集、资金密集型的高技术产业,产品综合了医学、材料科学、生物力学、机械制造等多种学科及技术,公司主营业务对应的第 Ⅲ 类医疗器械产品,有着严格的行业准入标准和管理规定,从研发立项至获得国内外市场准入许可周期较长,一般为5-10 年,企业需要通过长期的过程积累产品专业技术和科研开发能力。同时在产品生产过程中,对生产环境、产品的制造工艺等要求极高,需要在长期的生产过程中不断优化和改进产品设备,对于缺乏符合要求的工艺设备和缺乏长期工艺技术经验积累的企业很难生产出质量稳定的合格产品。因此,新进入企业很难在短时间内迅速形成竞争力,行业进入壁垒高。

五、公司在行业的地位

目前,我国主动脉及外周血管介入医疗器械行业仍处于高速发展阶段,随着国家政策扶持以及企业研发投入的不断加大,以心脉医疗为代表的部分国内生产企业的自主核心产品性能已部分达到国际先进水平,具备较强市场竞争能力,已经逐步实现进口替代。公司是国内主动脉及外周动脉支架领域领导者。2021年,公司在胸主动脉手术量占比达32.4%,位居第一。胸主动脉领域国产产品市场占有率为60.2%,进口替代已初见成效。腹主动脉腔内介入支架仍然是外资企业主导,但公司正在不断扩大市场份额,2021年公司在腹主动脉手术量占比达23.1%,未来随着公司新型产品的相继上市,在腹主动脉支架领域国产产品占比将不断扩大。

在外周血管介入领域,目前国内市场基本由美敦力、波士顿科学、雅培等国际先进企业占据,缺乏有力的国内竞争者。公司在外周血管介入领域已经较早布局,并成功开发出包括Reewarm PTX药物球囊扩张导管等一系列的相关产品,但尚未形成完整的产品线布局,整体竞争力与国际先进企业相比尚存较大差距。 (差距对于有实力的人而言,是机会)

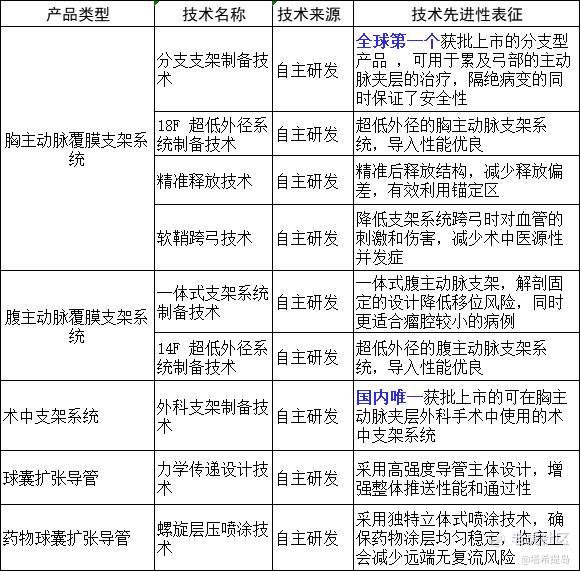

六、核心技术

七、报告期内获得的研发成果

自主研发的Talos®直管型胸主动脉覆膜支架系统已于报告期内获得医疗器械注册证,公司自主研发的Hyperflex®球囊扩张导管已于报告期内获得日本药品和医疗器械管理局(PMDA)的注册批准,Reewarm® PTX药物球囊扩张导管获得巴西健康管理局(ANVISA)的注册批准。Hercules®球囊扩张导管 32 规格产品 (“HD32”)、Reewarm® PTX 药物球囊扩张导管 0.035 规格产品( “药物球囊.35 扩规格产品”)、Veryan BM3D®外周支架系统(亮点)产品预期今年至迟明年上半年国内注册获批。髂静脉支架系统已完成全部临床入组,Fishhawk®机械血栓切除导管顺利开展上市前临床试验。

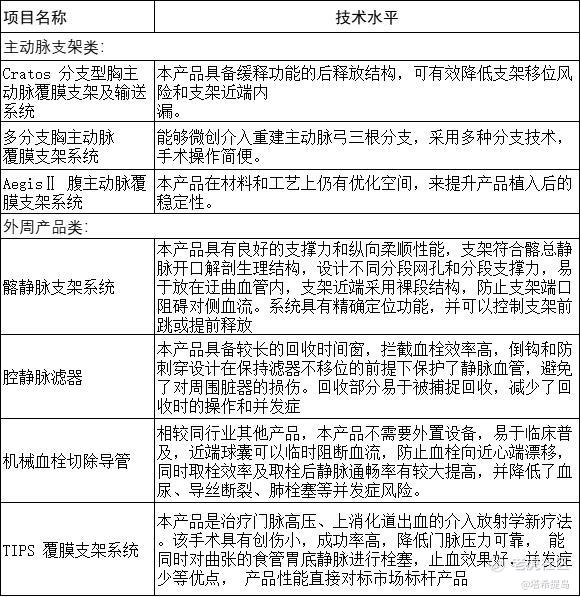

此外,公司也有较多在研产品储备,其中: 多分支型主动脉覆膜支架已获得型检报告和动物实验报告,即将进入 PI 单位伦理审批,Cratos 分支型主动脉覆膜支架系统通过多中心伦理审批,新一代 Aegis 腹主动脉覆膜支架系统已通过 PI 单位伦理审批,腔静脉滤器获得型检报告和动物实验报告,TIPS 覆膜支架取得型检报告并已通过主 PI 单位的伦理审批,前述项目预计将于 2022 年下半年进入临床试验阶段。同时公司也在快速、有序推进其他新技术与研发项目的储备。

八、在研

研发投入合计5993万元,yoy20.92%;研发投入总额占营业收入比例13.06%。研发投入增加主要因公司加大项目研发及各级研发人员的招聘力度,进一步加大在外周动脉及静脉血管介入领域的研发投入力度。

九、国际化

国际业务方面,公司进一步推进前述创新性产品在国际业务市场的开拓力度。截止报告期末,公司目前已销售覆盖21个国家,业务拓展至欧洲、南美和亚太其他国家和地区;其中,Minos®腹主动脉覆膜支架及输送系统在英国、巴西等国实现首例植入,累计已进入12个国家;Hercules®LowProfile直管型覆膜支架及输送系统在英国、意大利、西班牙、印度等国实现植入,累计已进入12个国家; Castor®分支型主动脉覆膜支架及输送系统在英国,意大利,西班牙,波兰,阿根廷,巴西实现植入,累计已进入6个国家。

国际业务方面,公司进一步推进上述创新性产品在国际业务市场的开拓力度,报告期内,Hyperflex®球囊扩张导管在日本获批上市、Reewarm®PTX药物球囊扩张导管在巴西获批上市。截止报告期末,公司产品覆盖欧洲、拉美、东南亚等地的21个国家和地区,包括希腊、波兰、西班牙、德国、意大利、巴西、英国等国,在德国、波兰等重要欧洲市场产品植入方面有显著突破。2022年7月,Castor分支型主动脉覆膜支架及输送系统获批允许在欧洲地区以定制方式销售。

十、2022H1营收和利润增长的原因

主要原因如下:公司于近年获批的创新性产品包括 Castor®分支型主动脉覆膜支架及输送系统、Minos®腹主动脉覆膜支架及输送系统、Reewarm®PTX 药物球囊扩张导管进一步提高了公司在主动脉及外周血管介入市场的竞争力。上述产品的销量在报告期内持续获得快速增长,其中: Castor®分支型主动脉覆膜支架及输送系统上市后已累计植入超 12000 例,报告期内实现销售收入 1.83 亿元,同比增长 37.82%; Minos®腹主动脉覆膜支架及输送系统报告期内实现销售收入0.75 亿元,同比增长 78.95%; Reewarm® PTX 药物球囊扩张导管报告期内在因疫情影响产能受限不利条件下仍实现销售收入 0.31 亿元,同比增长 41.91%。 (三个明星产品都是高增长)

十一、产能

叠桥路场地投入运营,成功竞买上海国际医学园区34B-01地块

报告期内叠桥路场地尽管尚有部分建设处于收尾阶段未完全完工,面对公司订单持续增加之形势,公司管理层决定尽快启用叠桥路场地。通过生产部全体人员的努力及相关部门的全力配合,快速完成了搬迁、归置等工作,部分叠桥路场地报告期内已投入运营、使用。叠桥路场地全部投入使用后,预期可保障公司未来两到三年内的产能需求。(再往后呢?如果2-3年后进集采,要走量,产能跟不上)

截至目前,公司共有6处生产、办公及研发生产场地,除康新公路3399弄1号楼外均系租赁,场地较为分散。随着公司业务和规模的扩大、人员的快速增长,公司需要一直寻找合适的新增租赁场地。

从公司运营管理角度来看,租赁场地分散也不利于公司集中管理,管理效能相对低下,间接成本不断增加。随着租金水平的不断上涨,未来如仍然普遍采用租赁模式,预计租赁相关的支出也会进一步增长。更重要的一点是,公司目前生产的医疗器械产品均系三类医疗器械,对生产基地的要求较高,对场地的变更要求非常严格,每次变更均需要进行审批或认证且耗时长,若频繁进行场地变更会对公司业务造成较大影响(增加内耗)。未雨绸缪,综合考虑公司未来业务发展情况,购买土地并自建 办公、生产及研发大楼提上了公司管理日程。2022年6月公司通过参加国有建设用地使用权挂牌出 让竞买活动取得上海国际医学园区34B-01地块并签订合同,地块位置为: 东至34B-02地块,南至34B-02地块,西至青香藤路,北至青黛路;用地面积: 25,949.5㎡。后续将建立集生产、研发、办公于一体的心脉医疗全球总部及创新与产业化基地,总建筑面积约14万㎡,预期建成后将进一步提升公司产品生产能力、改善生产工艺、升级生产设备、扩大生产经营规模。(扩产能必须要做)

十二、财务报表分析

成本yoy49.04,解释:主要系报告期内营业成本随着销售收入及产销量稳步提升,同时疫情封控以及厂房搬迁使得单位营业成本增加。

管理费用yoy73%,解释:主要系报告期内管理规模上升,与去年同期相比增加股权激励费用摊销,海外投资以及厂房搬迁的支出。

长期股权投资:报告期末,公司长期股权投资为 12,887 万元,系公司对 Optimum Medical Device Inc.(以下简称“OMD” )的投资,持有其 27.63%股权。Lombard Medical Limited 系一家注册于英国的有限责任公司,主要从事主动脉血管支架产品的研发、生产及销售,核心产品包括腹主动脉覆膜支架 Altura 产品及 Aorfix 产品; Lombard Medical Technologies GmbH 系一家注册于德国的有限责任公司,主要作为 Lombard 开拓德国市场的销售公司。Lombard 的 Aorfix 和 Altura 与公司自身拥有的 Minos、Aegis、Hercules 三款腹主动脉覆膜支架产品之间具有较强的互补优势。Lombard 在欧洲市场深耕多年,拥有成熟销售网络和人员,具备较为丰富的临床和注册经验。(能加快国际化)

先去做饭,晚上继续看

2022.8.25. 19:40

$心脉医疗(688016)$ $微创医疗(00853)$ $心通医疗-B(02160)$ $微创脑科学(02172)$ $微创机器人-B(02252)$

精彩评论