一切要从 $美光科技(MU)$ 在周二的财报说起。

作为硬件行业顶尖的内存芯片制造商,美光在截止今年3月2日的23财年Q2财报中继续扩大亏损,EPS亏损达到了-1.92美元,差于市场预期的-0.63美元,同时收入近36.9亿美元,下降超过去年同期的一半,也差于预期的37.3亿美元。

照理说这是一个非常差的业绩,但是市场情绪却逐渐转好,认为“底部可能到来”。

供需情况的改善

美光从2022年初一路回调超40%,并在去年底以来的反弹中跑输大盘,主要原因是市场对内存市场的疲软需求的担忧。前两个季度不及预期的表现,也在二级市场得到了惩罚。

而本季度的业绩也是疫情以来最差的一季,其中亏损的扩大也包含了减记了14.3亿美元的冗余库存。

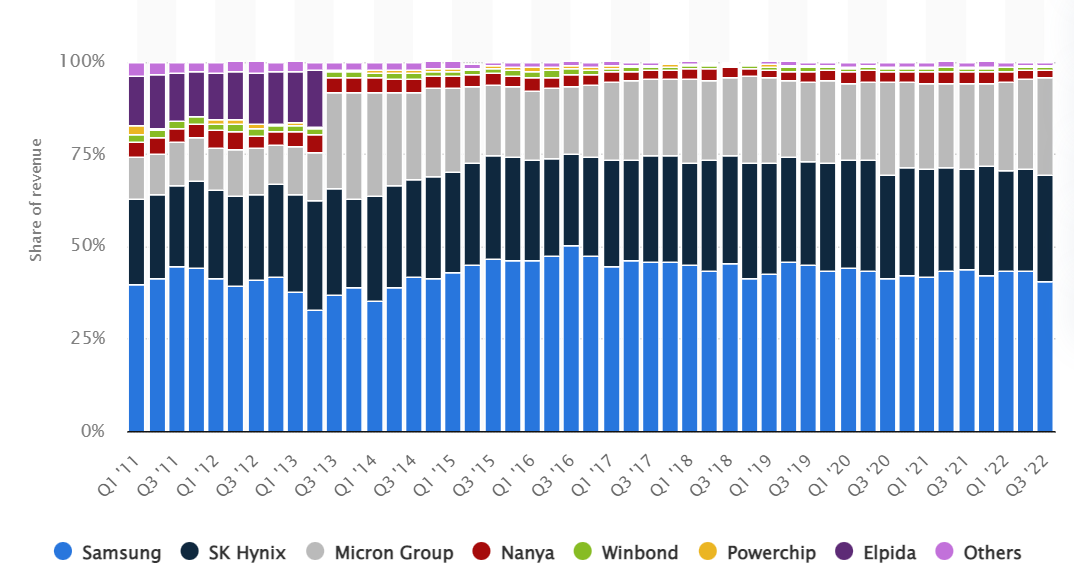

而目前情绪的改变,一方面多个终端市场的“持续”疲软已推动复苏,也是整体行业性的变化,另一方面是公司重新设定“数据中心”业务,可以支持近期火热的AI,有望从 $三星电子(SSNLF)$ 手中拿回部分市场份额。

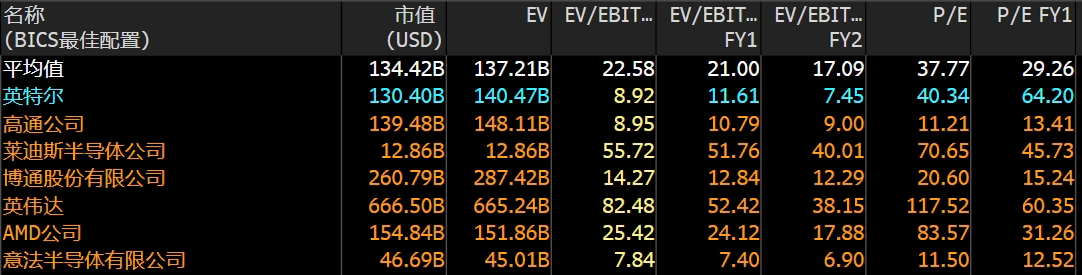

从估值方面来看,由于业绩下滑,从利润倍数来看,美光的动态市盈率37倍,也是高于行业平均的34倍左右。

由于股价往往是先于业绩转变,所以投资者情绪是春江水暖鸭先知。投行分析师也纷纷调高对美光的评级及目标价:

巴克莱分析师给的评级为增持,认为多个终端市场的“持续”疲软已推动复苏,且美光的“定位良好”,尤其是数据中心的改进;

美银分析师将股票评级为中性,但内存市场的疲软开始消退;

Needham将美光的目标价从67美元上调至71美元,维持买入评级。

摩根大通将美光的目标价从65美元上调至75美元,维持增持评级。

Susquehanna将该股的目标价从65美元上调至90美元,i维持美光正面评级。

Rosenblatt分析师汉斯·莫斯曼(Hans Mosesmann)重申美光科技买入,并维持100美元的目标价。

面对AI的机会

同样的,还有 $英特尔(INTC)$ 的触底反弹。由于第4代芯片面临延期,英特尔给AMD以及英伟达等公司让渡了不少市场份额。

但是在前几天举办的一场数据中心业务的投资者活动上,英特尔发布了几项与芯片相关的公告,包括未来产品的时间表。其中包括低功耗芯片Sierra Forest,预计将于2024年上半年交付,同时还有目前正在接受客户测试的下一代芯片Granite Rapids。而低功耗芯片的下一版Clearwater Forest,将于2025年上市。

同时英特尔还讨好投资者地表示,这些升级旨在为“每个人”普及人工智能,让开发者训练和运行新模型。

很显然,随着AI的出现以及极快地进行商业化普及,低功耗将成为硬件设备的主流需求。

英特尔可能在移动互联网时代慢了半拍,但是在AI时代可以再度恢复增长,这也是市场目前最看好它的地方。

从估值上来看,动态市盈率为40倍,高于行业平均的37.8倍。这个行业中增长最快的两家公司,英伟达和AMD的市盈率分别达到了118倍和84倍。

以目前的价格和市场预期2024年的利润水平,英特尔的市盈率在18倍左右,英伟达和AMD分别为46倍和22倍。

因此,如果英特尔能在AI时代找回自己的市场份额,其估值水平有很大的向上提升空间。

精彩评论