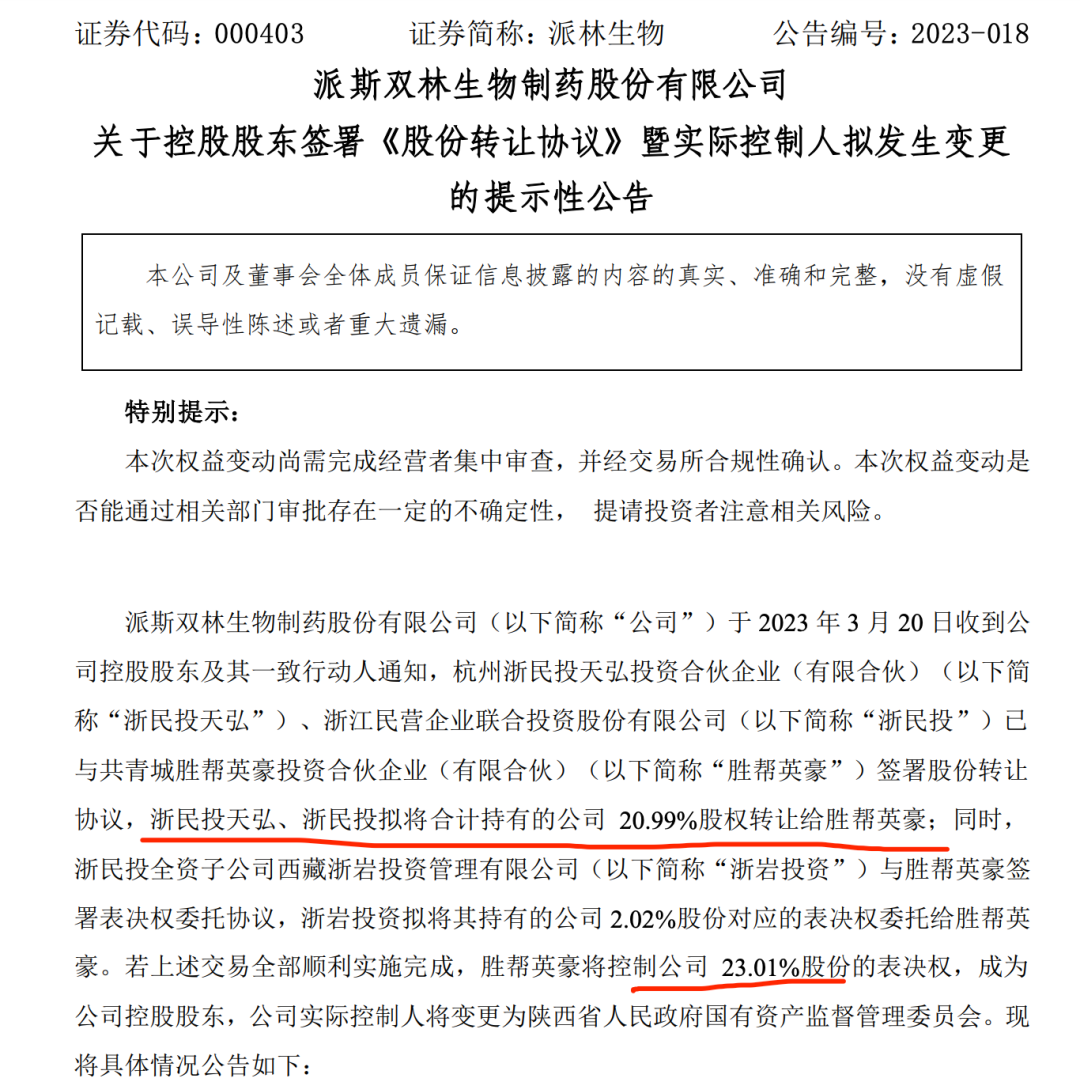

21号晚,血制品头部企业派林生物发布公告,其控股股东及关联公司浙民投天弘、浙民投拟将20.99%股权转让给胜帮英豪,合计对价38.44亿元,对应25元/股。

同时浙民投旗下的浙岩投资亦将2.02%股份对应的表决权委托给胜帮英豪。胜帮英豪成为派林生物的控股股东。

穿透股权结构,胜帮英豪背后为陕煤集团旗下胜帮凯米设立的投资平台,这意味着素有“陕西股神”之称的陕煤集团耗资38.44亿拿下了血制品稀缺上市公司派林生物。

这是陕西煤业在新能源转型中抓住隆基股份、云天化、荣盛石化、东华能源的投资大机会之后,将触角伸到了血制品领域。

派林生物前身是三九生化,那时候的实控人为三九医药(即今天的华润三九)。后来三九医药多元化扩张引发系统性风险,2005年将三九生化的29.11%股权转让给了山西的振兴集团,并改名振兴生化。

振兴集团由于债务问题,被迫于2017年将振兴生化的22.61%股权转让给由正泰集团、富通集团、巨星控股等8家浙江民企组成的联合体——浙民投。

之后浙民投与佳兆业展开股权争夺战,浙民投胜出,证券简称从振兴生化改为双林生物,在2021年4月又变更为派林生物。

2020年7月,派林生物通过发行股份形式收购哈尔滨血制品企业哈尔滨派斯菲科100%股权,交易价格为33.47亿元。完成了传统血制品及采血、用血产业链两端的布局。

并购之后的整合出了问题,来自浙民投、哈尔滨派斯菲科、佳兆业健康的代表方在董事会上出现了较大分歧,就在上周3月17号的董事会关于出资8000万设立投资基金的决议上,投票出现明显的对立。

于是就出现了陕煤集团旗下的胜帮英豪入主派林生物的并购方案,这是继华润2021年拿下博雅生物之后,又一家民营血制品企业拥抱国资体系。

陕煤集团跨行业去并购一家血制品企业,大概有以下几点考虑:

1)稀缺性

血制品行业壁垒高,有牌照优势,国家在2001年之后就不再批新的血制品生产牌照了,目前全国只有28家生产资质。

血制品同时为资源稀缺品属性,上游的采浆量存在天然限制,高门槛和稀缺资源属性形成了行业的长期壁垒。

血制品还属于国家重要战略性储备物资及重大疾病急救药品,以人血白蛋白为例,国产占比不足40%,长期以来进口。叠加老龄化临床需求增长因素,血制品成长空间非常大。

2)资产优质

派林生物是千吨级大型血液制品企业,与天坛生物、上海莱士、华兰生物、泰邦生物等位列行业第一梯队。通过并购派斯菲科以及与新疆德源的战略合作,产品数多达10个,采浆站多达38个。2018年-2021年营收和利润增速飞涨,2021年营收规模到了19.72亿,净利润3.91亿,同比增长110%。

血制品是卖方市场,大部分血液制品始终供不应求。从广东集采的方案看降价很温和,“只要报出当前联盟市场最低价,就能获得100%预报量和分配量,无需竞价”。

3)央企整合优势

央企来运营血制品企业有明显优势,从华润入主博雅生物的案例看,央企在续证工作、血浆调拨工作等等方面更好来协调政府审批。央企控股血制品这一个国家重要战略性储备物资及重大疾病急救药品更利于稳健发展。

并购25元/股的价格相对21日当天的收盘价有13%的溢价,从这几天的股价走势,资本市场一片看好。血制品行业逐渐变成了国企央企控股的竞争格局。

~~~

1、腾讯财报出炉

四季度腾讯营收1450亿,同比增长1%;净利润297亿,同比增长19%。

财报亮点是广告收入恢复增长13%,这相比于百度、微博、分众等公司来说很是不错,这次腾讯的功臣是视频号。果然,被马化腾捧为“全场希望”的视频号终于发力了。但游戏和金融服务方面比较拉跨,继续下滑。

股东们对鹅厂的财报算是比较满意,喜迎大涨。

2、美联储加息

美联储宣布加息25bps,鲍威尔的原话说“SVB破产是一个例外,银行体系不存在广泛的弱点。”讲话整体偏中性,美股一度涨了起来。

但耶伦在国会上的发言却扭转了涨势,她提到“美国不打算扩大联邦存款保险的范围覆盖所有未投保保险”市场又为银行业的危机担忧起来了,美股转头大跌。

好在A股、港股最近都有自己独立的行情,没有被带歪,腰杆子终于硬挺一次了。

~~~

P.S.今晚就到这,记得添加公众号星标关注,“点赞在看,盈利百万”。

精彩评论