来源 | 东哥解读电商 作者 | 李成东、金珊

京东交出了上线百亿补贴的首份季度成绩。

5月11日,京东发布了业绩公告。财报显示,Q1营收2430亿元,同比增长1.4%;非美国通用会计准则下,归属于普通股股东的净利润为76亿元,去年同期为40亿元。营收和利润均高于市场预期。受业绩影响,美股大涨7%,报收37.63美元。

“京东百亿补贴上线两个月以来大体上是符合我们预期效果的。”新任CEO许冉表示,“我们也看到无论是用户的流量、用户的活跃还是复购行为都是在改善的,同时活跃的第三方商家数量也在明显提升。”

电商从强调GMV已经转变为高质量发展,变革已经开始。京东重新强调低价,电商巨头分别开展有史以来最大的组织架构调整。京东来到了转型的关键时期。

业绩一览:关键营收指标负增长,转型阵痛期

京东和电商行业一样陷入了转型周期。2023Q1京东营收2430亿元,同比增长1.4%。彭博数据显示市场平均预期为2407亿元,同比增长0.5%。

从业务板块来看,物流方面收购德邦和达达贡献了主要的增量。德邦物流是在去年Q3并表,这导致今年Q1的营收基数虚高。德邦物流财报显示今年Q1的营收74亿元,如果以此为据进行剔除,京东仅靠自身,整体营收下滑了1.7%。京东零售近年来首次出现了负增长,收入2124亿元,同比下滑2.4%;京东物流收入367亿元,同比增长34.3%;达达收入26亿元,同比增长274%;新业务收入35亿元,同比下滑40.1%。

具体来看,在开年消费复苏的态势下,京东似乎“慢了半拍”。Q1实物商品网上零售额27835亿元,增长7.3%。但京东的商品收入1956亿元,同比下滑4.3%。可以说家电等品类的缓慢复苏影响了业绩表现,京东的电子产品及家用电器商品收入1170亿元,同比下滑1.2%;IDC数据显示,Q1中国智能手机出货量为6500万台,同比下滑12%。奥维云网数据显示,Q1我国家电市场零售额规模同比下滑3.5%。支撑家电品类的房地产可能已经度过黄金增长期,理性消费主义下,换机周期变长。京东依然跑赢大盘,只是不再性感。

自营收入的负增长并不意味着京东整个交易额不行,相反,POP商家和自营平权等一系列规则和架构的调整,势必会带来商家数量日渐丰富,从商家交易所贡献的服务收入大幅增长来看,三方商家交易的增长速度应该是高于自营的。

自营的日百品类还没有成长为京东的优势,逊色于大盘增长。日用百货商品收入786亿元,同比下滑8.7%;实物商品网上零售额中,吃类、穿类、用类商品都出现了小幅反弹,分别增长了7.3%、8.6%、6.9%。

随着京东对第三方商家的开放,相比之下广告业务成为这个季度的亮点,但和前几个季度相比增速还是放缓的。服务收入474亿元,同比增长34.5%。其中,平台及广告服务收入191亿元,同比增长7.8%;物流及其他服务收入283亿元,同比增长61.3%。

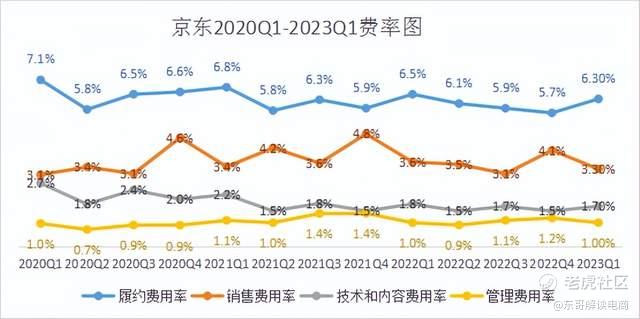

从成本费用来看,降本增效带来利润的大幅释放。营业成本2069亿元,同比增加0.4%;履约开支154亿元,同比减少0.7%;营销开支80亿元,同比减少8%;研发开支42亿元,同比减少4.5%;一般及行政开支25亿元,同比保持稳定。非美国通用会计准则下,归属于普通股股东的净利润为76亿元,去年同期为40亿元,市场预期53亿元。

截至2023年3月31日,现金及现金等价物、受限制现金及短期投资共计2032亿元,2022年12月31日为2262亿元。

多项数据都在表明,京东正在步入关键的转型期。变革已经开始,近期诸多策略变化中已经体现出来京东的决心,首先是从商品的供给开始。

电商服务的仗打完了,接下来是供给的战争

京东目前在全国拥有超过1500个仓库,运营仓储网络总面积已超过3000万平方米,京东物流收购德邦后一共拥有37万一线物流员工(截至2022年年底)。

十年前京东通过自建物流的方式赢得了中国3亿的中产用户信任,在3C和家电品类取得了行业决定性的领先优势。但是在过去三四年,以低价突破的拼多多、抖音快手电商快速崛起,已经改变了以阿里京东“垄断”电商的格局。抖音快手电商主要以美妆,服饰等阿里主打的品类,已经严重影响了阿里巴巴的业务。阿里巴巴在2022年第四季度零售业务整体收入为1657.7亿元,同比下降1%,其中客户管理(广告 + 佣金)收入同比下降9%,GMV下降5%。随着抖音快手和拼多多向快消品、3C品类突破,京东也很难不受直播冲击。所以京东必须谋变,从传统的用户端引流转向商家供给端发力。

京东以高品质服务著称,招商入驻门槛非常高,这就让很多农产品和百货商家无法入驻到平台。再加上京东以自营为主,流量天然会更多倾斜给自营业务,平台的商家在获取流量上有很大的障碍,也无法投入更多资源给京东。客观上,京东平均客单价六七百元,中国有小一半人月可支配收入低于1000元,这种客单价也侧面反应京东的商品以高单价为主。这就是为什么京东过去七八年在下沉市场投入了数百亿,吸引了两三亿低收入的用户,但是无法转化及留存为忠实用户,因为缺乏足够的低价商品供给。

按照徐雷的说法,京东正在丧失价格优势。今后,京东需要通过调整营销策略,转变消费者等着大促囤货的消费理念,特别是日百商品,树立天天低价的经营理念,去提高过去较低的日均销售额,不仅对作为渠道商的京东是好事,对于上游制造商来说也避免了大量囤货。

在2023年2月我的年度演讲中,分析了为什么拼多多能够赢得低价心智。除了大家所熟知的百亿补贴,但实际上更多的低价是通过降低入驻门槛,优化推荐机制。京东要低价,首先就要解决低价商品供给的问题,建立新的商品推荐算法规则。

刘强东归来,京东谋变

大疫三年,留给零售是全新的开始。过去零售和电商的业绩总是被拿来和疫情开始前的2019年比较,用来判断消费的复苏进度条。目前,出行限制放开,刘强东马云相继回国,民营企业的活力增加,拼经济成为全国上下的首要目标。各界翘首以盼的新篇章已经到来。

2022年年底,刘强东在京东零售内部会议上,反复强调要回归零售的核心,重拾低价策略,并表示“低价是京东过去成功最重要的武器,以后也是唯一基础性武器。”

2022年11月30日疫情政策调整后,国内消费复苏已成定局。对于现在的各大电商平台,考虑的不是和疫前的比较,更多是着眼于未来十年二十年的发展。低价,不只是国内电商平台的竞争武器,也是所有零售业态竞争的最有效武器,全球知名零售商亚马逊、沃尔玛,Costco、阿尔迪各个皆如此。

用户始终是电商的生命线。Q1的消费回升明显,强势的反弹并没有出现。经营的不确定性短时间内难消除。宏观经济放缓并不是疫情造成的,是长期面临的大环境。和消费息息相关的电商也来到了一个关键节点。京东和电商行业一样,整体面临新困局,急需大变革。京东的业绩也代表,很多新中产在面对就业压力,消费很难强势反弹。京东需要破圈,低价可以打开下沉市场,也可以满足中产等群体的理性消费需求。

过去传统电商更偏向于“导流”思维,交易过程是对流量的消耗,要从互联网其他平台不断引流,用一次次成交积累活跃用户。如今,各大平台用户规模达到一定级别,增长放缓是行业事实。“养”流量,把自己的业务做好,用户自然就会留住,复购率也会提升上来。

电商前几年执着于到下沉市场挖用户增量,对标拼多多。京东之前开展的京喜业务用户留存度并不高。关键在于引流来的用户更多时刻购买不到他们心仪的商品。疫情能让用户习惯快速改变,依赖电商购物。但对京东而言,把供给搬上平台并不是一蹴而就的,这导致了供需的不匹配。

京东目前拥有近6亿用户,和淘宝拼多多差距在缩小,但是SKU的丰富度却相差很多,用户在平台上可选择的商品少。

一切商业竞争背后都是组织架构的竞争,京东开始重新排兵布阵,打破自营和第三方卖家之间“看不见的墙”。年初京东打开了个人卖家的经营渠道,仅需身份证和手机号,就可申请入驻;京东随后上线的百亿补贴,低价成为首要的标准,对第三方卖家商家而言更是一个公平竞争的机会;在近期的经营管理会上,京东零售开启了五年来最大的组织架构调整,内部第一次打通自营和第三方卖家,进一步实现流量的“平权”。主要是取消事业群制变为事业部制,把细分品类拆分为具体的经营单元,给予品类负责人更多的决策自主权,也包括人事任免等权利;此外,拆分后的经营单元内,将不再区分第三方卖家和自营,二者全面打通,由统一的品类负责人管理。

2023年一季度,新增商家数量同比增长了240%,特别是时尚、居家和商超品类的商家数量实现了快速增长。,特别是时尚、居家和商超品类的商家数量实现了快速增长。商家生态的繁荣有力地拉动了一季度服务收入实现同比34.5%的增长,这其中,来自于第三方商家的收入同比增长率达到了过去四个季度以来的最高。

从亚马逊看京东变革的影响

京东巨变,市场担忧自营和第三方之间的平衡,也对最后的结果产生疑惑。一直以来,国内的京东被看做是最像亚马逊的电商公司。同样设立了自营业务,以电脑家图书等品类开始发展,自建物流,用服务和品质占据消费者的心智。国内外电商环境不同,但回看亚马逊的发展历史,也能稍微窥见京东的策略调整,会给未来带来哪些机遇和价值。

2001年开始,经营近七年的亚马逊开始邀请第三方卖家商家入驻。在2007年第三方卖家商家的发展趋于成熟之后,将自建的FBA物流正式向第三方卖家商家开放。随后2016年,自营销售额首次被第三方卖家赶超。这一策略的调整给亚马逊带来了第三条增长曲线广告收入,同时在整个低价的飞轮下,自营和第三方卖家都迎来了新一轮的高速增长。

抖快的高速增长,靠直播新形式和低价优势在电商杀出新的市场。传统电商被当做“扛价阵地”,京东好像更多留下了贵的印象。这背后反应的也是用户对平台的服务价值和品质的认可,愿意支出更多的溢价。

过去京东自营是打开3C品类线上市场的关键利器。自营买入可以很好地发挥成本优势,打出低价心智。同时能够掌握用户的消费数据,更好的预判市场趋势,反哺新一轮的备货,降低库存周转天数。京东物流从中能够为零售提供高质量的服务。强势主导的自营能更好的完成对分散渠道的整合,发挥出规模效应的优势,特别是对3C品类。商业总不是一成不变,面对当下的市场环境,更加均衡多样、公平的供给生态是打开新的增长空间的基础。

随着第三方卖家的入驻,平台后续的价值和规模效应的进一步释放,品质和低价也并不是没有不能兼顾的可能。京东物流的次日达服务未来也有可能像亚马逊一样应用在第三方卖家身上,为用户提供更好的服务。

写在结尾

均衡、公平、多样的生态体系能够更好的迎接下一次经济周期的良好增长。京东变革带来的价值将在未来十年、二十年体现出来。先搭建好商家的供给生态,这样吸引来的消费者有更多的选择,辅之以低价策略,才可以更好的留存,形成良性的循环。

值得注意的是,与财报共同披露的是京东人事的变动。原CEO徐雷先生因个人原因提出退休申请,原CFO许冉女士升任CEO。2018年京东用户突破3亿规模,基本覆盖中产群体,首次摸到了用户的天花板。京东内忧外患,徐雷临危受命。京东的营收也从2018年的4620亿元翻了一倍以上,去年突破到1.05万亿规模。截至去年Q3,年度活跃用户数达到5.883亿,比上任前翻了近一倍。徐雷带领京东走过了一段艰难时期,“相互成就之后功成身退”。新环境下,京东迎来变革拐点,即将开启下一个时代。

精彩评论

电商市场的竞争越来越激烈,GMV已经不能成为衡量电商企业成功的唯一标准了

京东所面临的转型关键时期,需要在战略和执行方面加强优化~ $京东(JD)$

高质量发展成为电商企业的新方向,强调产品品质、用户体验、服务质量等方面的提高~

京东重新强调低价,是为了提高市场占有率~ $京东(JD)$