总算,联邦基金利率5%-5.25%,高于四月通胀4.9%,美联储可得着喘气的机会了。。。不过,他们的轻松日子可能长不了。

2023年前四个月最明显的趋势是逆通胀,尽管很多人(包括美联储在内)总觉得通胀比想象得要顽固得多。感觉归感觉,本周公布的4月消费者价格指数和生产者价格指数,证明了逆通胀趋势持续。

在笔者看来,CPI通胀指数从9%下降至3-4%(不得不说,美联储2%目标的理想很美好,但是现实很骨感)分成三个阶段来进行:

第一阶段是由核心商品价格推动,该数据从2022年2月的高点12.4%(时值俄乌战争爆发)下降至2023年2月的1%。4月份核心商品价格增长了0.57%,目前年化率是2.1%。从PPI生产者价格指数的近期势头的进一步放缓,笔者预期核心商品价格不会有额外的增长。不过,长期来看,全球化带来的商品零通胀时代已经结束,因此,核心商品价格的下降已经到头了。

第二阶段是核心服务价格(不包括租房费用)的放缓;对于美联储主席鲍威尔而言,这个关键指标在2022年9月份达到峰值,3个月年化率为11.6%,6个月年化率为9.5%。到了4月,3个月年化率为3.6%,6个月年化率为3.7%,12个月年化率为4.5%,较2022年12月的高点6.6%有所下降。自从9月份高点以来,平均每月变动为0.27,没有明显的与下降趋势背离的异常值。因此,美联储各位官员即使对其下降的慢速不满意,也挑不出太多毛病。

第三阶段就轮到一直是滞后的租房费用。此数据在3月份降至0.59%,4月份降至0.45%。年化速度在3月份达到高点8.99%(Apartment List租金指数在16个月前达峰值,Case Shiller 20-City Composite房价指数11个月前达峰值),4月份降至8.69%,而5月份进一步降至8.13%。

另外,如果我们从整体CPI中排除租房费用(租房费用的通胀权重占整体CPI的1/3),就可以更清晰地观察租房费用的滞后趋势对整体CPI的影响:去除租房费用的CPI在2022年6月达到7%的高点,而今年4月和5月则为2.2%!难怪不少人已经在担心美国会很快进入通缩。

而美联储接下来所面对通胀现实的骨感(更显示美联储的目标通胀不切实际)在于:

20年全球化时期,整体CPI的中值为2.1%,核心商品价格为-0.05%,核心服务价格(不包括租房费用)2.4%,租房费用为2.87%。如果目前核心商品价格通胀已经见底,那么就要看核心服务价格和租房费用是否能下降至疫情前水平。笔者的直觉是,除非美联储为美国量身打造一场深度的经济衰退(“硬着陆”),上面两个通胀指标很难被打回原形。笔者的理由如下:

上市的公寓房地产信托基金(REITs)有报告称,综合租金(新租金和续租)涨幅约为4-5%。目前银行的信贷紧缩可能进一步破坏信贷供给侧。但是,美国千禧年群体年龄达到了家庭形成的高峰,形成房屋刚需,而高利率造成房地产流动性下降以及房屋供应下降,使得租房费用的趋势通胀率很可能将高于疫情前的趋势。

如果由于全球供应链的重组,商品通胀趋势稳定在2%;由于供应不足和人口结构问题,租房费用通胀平均3.5%;由于增加的财政转移支付和居高不下的政府支出,核心非租房服务通胀率平均3%,那么趋势通胀率将为2.9%,以上的预测是基于比较理想状态。如果是2.5%的商品通胀率、4%的租房费用通胀率和3.5%的核心服务通胀率,这意味着趋势通胀率为3.4%。

通胀2%的目标无疑是美联储给自己“挖呀挖”挖大坑。。。很难爬出来。

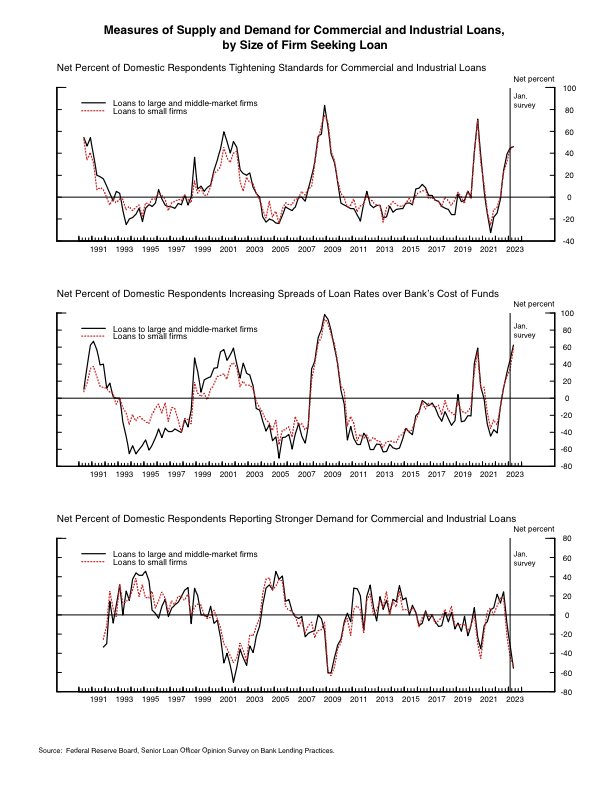

根据周一公布的4月份美联储贷款主管调查报告(SLOOS),整体上贷款标准继续收紧,对各规模企业和商业房地产贷款的需求也出现了下滑。消费者贷款的标准收紧程度也有所加大。汽车和其他消费者贷款的需求也出现了疲软。相对银行资金成本,银行普遍提高了贷款利率的差额,其中62%的银行对大型企业的贷款利差提高,而上个季度为45%;58%的银行对小型企业的贷款利差提高,而上个季度为33%。有56%的银行报告,大型企业对商业和工业贷款需求疲软,而上个季度为31%。对于小型企业而言,该数据为53%,而上个季度为42%。这是自1991年以来,这一类别的贷款需求首次出现疲软。

商业和工业贷款的紧缩标准接近于1991年的储蓄和贷款危机以及2001年科网泡沫破裂时期。根据美联储H.8数据系列的历史,商业银行存款的增长率仅有两次为负,分别是1993年2月的-0.25%和1994年4月的-0.5%。同样,银行信贷仅有两次出现收缩,一次是从2009年8月至2010年6月,最低点为-4.25%,另一次是从2011年3月至2011年7月,最低点为-1.2%。目前的数据趋势显示,银行信贷收缩的严重程度,很可能将与金融危机时期有一拼。不过,需要指出的是:美国家庭去杠杆的进程已经进行了15年,家庭的资产负债表相对健康,因此信贷收缩对经济负面影响可能会较为温和。

截至5月6日的那周,失业救济初始申请人数增加了22,000人,达到264,000人,高于预期的245,000人。这是自2021年10月以来的最高水平。今年迄今为止,职位空缺减少了158.6万个,主要是由中小型企业驱动。本周还有一个引人注意但又属于个案的数据点,即ZipRecruiter(猎头公司)撤回了其营收预测,并指出,需求的收缩,不仅来自中小企业,也来自大企业,因为整体发布职位数量和广告支出都在减少。中小企业的活动是最难测量的,但这个领域受到银行信贷收紧的影响最大。

随着美联储通胀之战暂时告一段落,与金融稳定和就业的新战争刚刚开始。如果笔者对通胀、银行信贷供应和劳动力需求的预期测是正确的话,美联储将处于一个三难境地(很可能今年9月显现)。众所周知,美联储的职责有三:1)物价稳定;2)就业最大化;3)金融稳定。而美联储三面承压,这个三难境地,将凸显美联储在决策框架上的误区:不与时俱进的2%通胀目标、菲利普斯曲线造成美联储过度重视就业的强劲对通胀的影响、经济动态模型误判信贷紧缩对经济影响。

另一次信贷紧缩的风险,正在积聚,尽管美联储在过去一年的重点一直是通胀,但笔者认为,随着距离2024年大选逐渐接近,美联储的重点转移至另外两个职责,而其对失业率上升的容忍度会比他们自己以为得要低很多。

作者介绍:

Esther Ying Yang扬缨女士Risk Lighthouse LLC 联合创始人。她有二十多年华尔街金融机构的工作经验,尤其专长金融衍生品增效和对冲策略。曾在VOYA投资管理公司任高级副总裁。扬缨亲身经历过2001年纳斯达克股市泡沫破灭, 2008年次级房贷造成的金融危机以及过去三年的疫情、通胀行情。她从多年的华尔街市场经验中训练出对经济宏观环境有清晰的直觉及对金融市场的风雨变换敏锐的嗅觉。她持有北美高级精算师(FSA)和 金融分析师 (CFA), 北京大学细胞生物学士, 加拿大滑铁卢大学金融数学硕士。

声明:本公众号竭力确保所提供的信息准确无误,但不保证此类信息的准确性、完整性和时效性。本公众号所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论用户如何使用本公众号提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,用户必须独自承担责任。本公众号提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络。文字版权属于作者,未经许可,请勿转载!谢谢合作。

★ END ★

如果觉得还不错

请大家多多点击“分享” “赞”和“在看”

精彩评论