纳斯达克连续两天两根大阳线,尤其是5月18日, $纳斯达克(.IXIC)$ 指数单日上涨了1.5%,也创下了去年8月以来的新高。从图形上来看,也是非常突兀,突破了之前的平台,多头在这个位置绝对胜利。

而相比起来,$标普500(.SPX)$ 指数虽然也接近今年新高,但还没有突破去年8月的水平。因此很明显,科技股是这轮反弹的主要动力。

我们从以下几张图也可以看出。

今年科技股成为通胀和高息环境下最“保值”的资产,也是因为因为行业的进化。如果可以Cobb-Dauglas函数项来解释,大抵也是投资者看好A(综合技术水平)上升带来的未来预期收益提升。

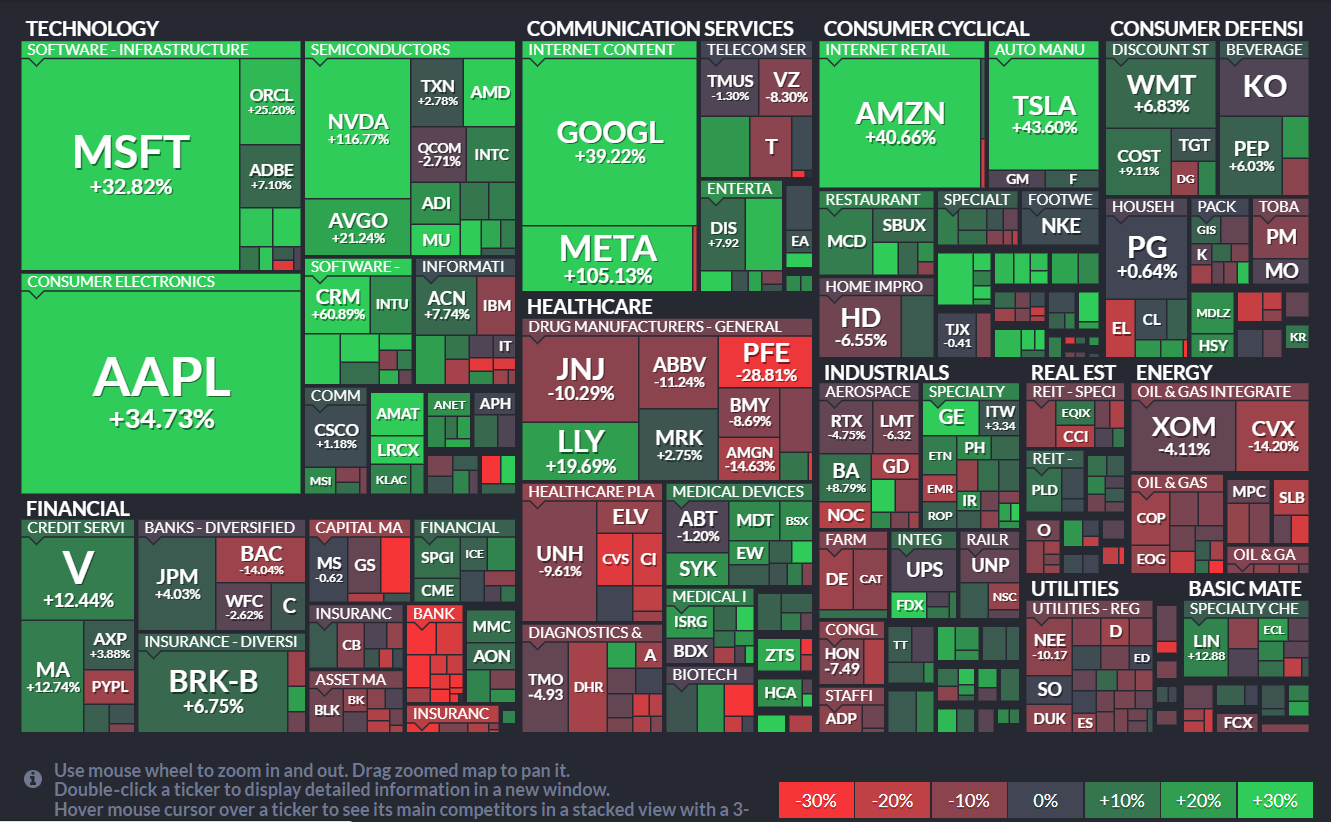

美股科技股的权重就那么几家,每家都有自己的特点。 $微软(MSFT)$ $苹果(AAPL)$ $谷歌(GOOG)$ $奈飞(NFLX)$ $Meta Platforms(META)$ $亚马逊(AMZN)$ $英伟达(NVDA)$ 。综合来看,就有这三共性:

1、有提供AI基础设施的硬件或软件研发、或有快速商业化的能力;

2、有大量的硬通货(美元现金)做支持;

3、产品或服务有极深的护城河

5月18日表现最好的科技巨头是 $奈飞(NFLX)$ ,主要是因为广告支持的会员达到了500万月活用户,且广告商业化能力得到证明。不过说实话,10%的涨幅也是非常丰厚了,有点过誉。这其中也不乏对冲基金本就像寻找标的拉升科技股。

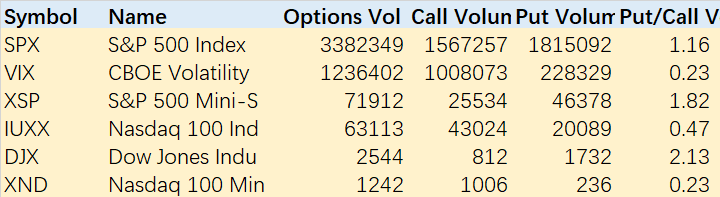

一、大量月期权将在本周五(5月19日)到期,因此无论是末日期权交割还是正股交易,都异常活跃。

二、科技股指数的买入看涨期权(Buy Call)的量远远超过买入看跌期权(Buy Put)的量

5月18日的盘面上,几个主要指数 $标普500(.SPX)$ $标普500波动率指数(VIX)$ $SP500指数2306(ES2306)$ $纳斯达克100指数(NDX)$ $道琼斯(.DJI)$ 中,只有NDX(纳斯达克100)是Call的交易量远远超过Put的交易量。

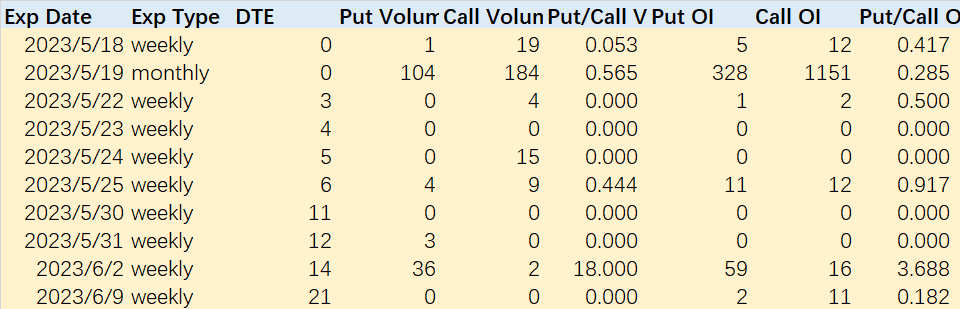

同时,未来一个月内到期的纳斯达克100指数的期权交易方面,基本都是看涨期权远超看跌期权。

说明一下,一般来说,Call和Put的投机和对冲需求往往扯平,但是影响PUT/CALL比率的有其他因素,PUT的交易量一般大于CALL,是因为有更多“多头”选择裸卖(Naked Sell PUT),而空头往往短平快的操作,更晒选择裸卖CALL。

所以标普500指数和道琼斯亿元,都没有出现Call交易量高于Put的情况。

当然,还有一个原因可能是Gamma Squeeze。这个事件在2021年曾经很明显地出现在 $特斯拉(TSLA)$ 上。

Gamma Squeeze:当市场上出现大量看涨期权头寸时,如果标的资产价格上涨,看涨期权的伽玛将会增加,导致交易者需要购买更多的标的资产来对冲其期权头寸。这种大规模购买行为会进一步推高标的资产的价格,形成正反馈循环。这种情况下,交易者(主要是对冲基金)可能会感到压力,因为他们需要不断购买更多的标的资产来保持其期权头寸的对冲。

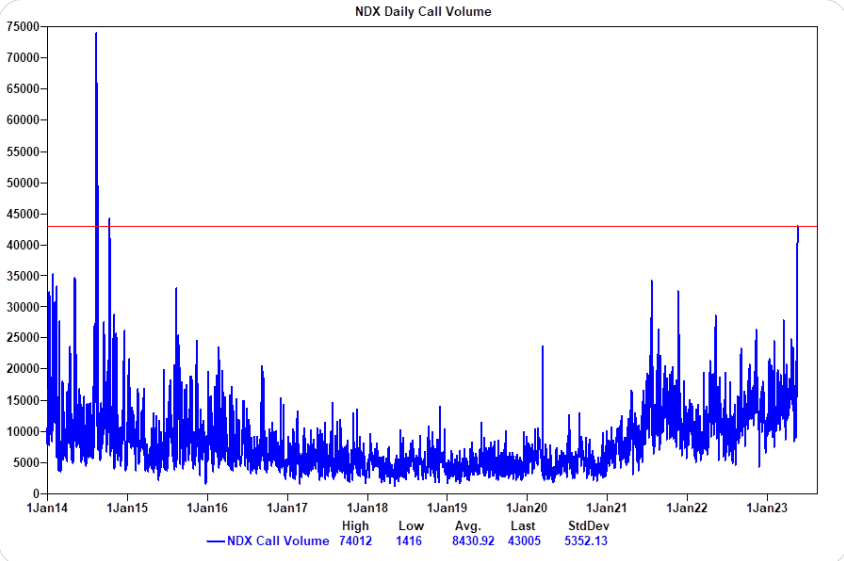

5月18日纳斯达克100的Call成交量已经是2014年底以来的新高。

那么Gamma Squeeze过后会发生什么?

需要注意的是,Gamma Squeeze是一种短期现象,通常发生在期权到期日附近。而近来发展越来越成熟的0DTE期权也加深了这种正反馈机制的影响。

溢出的流动性,早晚还是要吐出来的,参考特斯拉2021年11月9日的大跌。

只不过,指数和个股的波动性不同,且纳斯达克100指数的主要成分股都有很强的继续上行的动力,更有对宏观事件不确定性本身的对冲,因此即便有流动性溢出的回吐,也有可能成为更多对冲基金趁此建仓的机会。

毕竟在通胀回落,货币政策转向之前,投资者应该不会去冒险加仓不确定性更强的消费股。

精彩评论

特斯拉的股票应该不是出手的时机

突然间对期权有点点兴趣了

大漂亮亡我之心不死的感觉