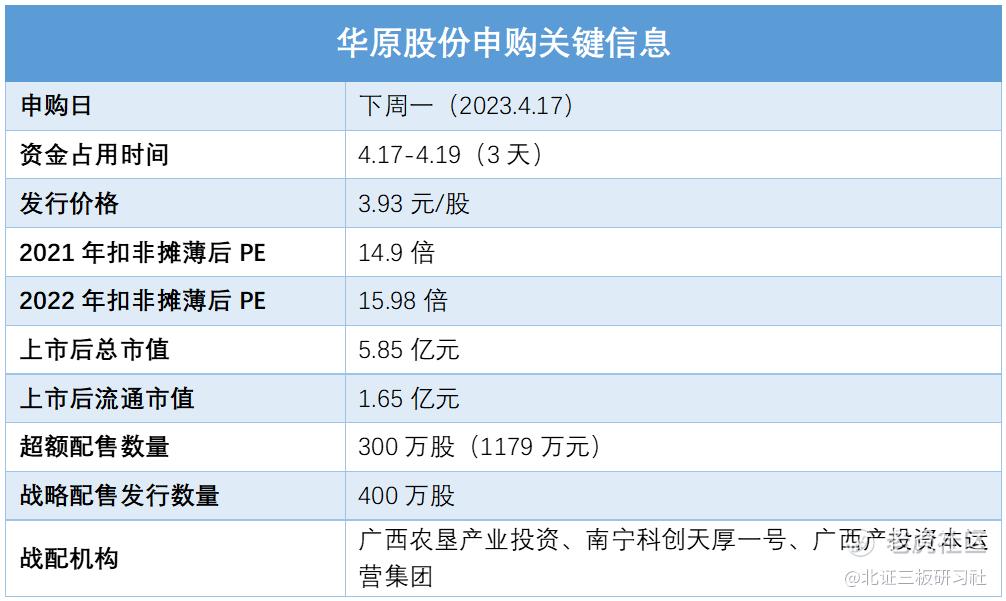

北交所资金占用时间也是很令人诟病的一个点,近期如鼎智科技、民士达、青矩技术、迪尔化工打新资金占用都是5天。不知道是不是领导意识到了点什么,下周一,华原股份申购,资金占用三天。

公司发行定价3.93元/股,以2022年扣非净利摊薄后计算对应市盈率为15.98倍。按照发行价计算公司上市后总市值将达到5.85亿元,流通市值为1.65亿元。参与公司战投的机构有广西农垦产业投资、南宁科创天厚一号、广西产投资本运营集团,都是当地的一些产业资金。低价格、流通市值也不大,这家占用资金三天的公司是否值得申购呢?北研君先亮观点,不值得!

一、公司基本面

公司主要从事车用、非道路移动机械用滤清器和工业用过滤设备的研发、制造和销售,产品主要包括机油滤清器、柴油滤清器、空气滤清器三大类。从营收结构上看,三类产品呈现三足鼎立的结构。

公司产品下游主要应用于商用燃油车和工程机械行业,基本没什么增量,而工程机械行业的周期性导致公司业绩也具有一定的周期性。从历年扣非净利变动上也可以看到盈利状况的波动性。

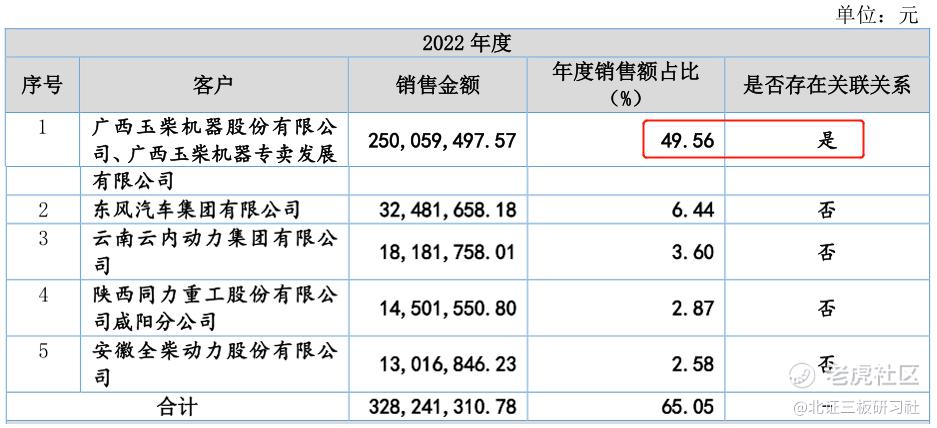

公司下游最大的客户就是自己控股股东广西玉柴机器集团,2022年占总营收的49.56%。此外汽车零部件行业普遍存在年降的惯例,公司下游整车厂及主机厂议价能力强,公司毛利率整体呈现下降的趋势。

国内生产过滤器相关的企业约有1,000多家,由于车用滤清器产品产品结构具有多样性,既能大批量生产,也可采用以手工操作为主的小批量作坊式生产,因此行业竞争较为激烈。此外,公司存货额较高,近三年每年都有较大额的资产减值损失,后续有继续减值的风险。

二、募投项目

公司目前产能利用率已经处于较高水平,2020年至2022年的产能利用率分别为97.9%、 94.2%、82.79%。本次募投项目还是比较常见的三项,扩产、研发中心建设以及补充流动资金。

扩产项目建设期2年,第2年开始释放预期产能的20%,第三年50%,第四年70%,第四年100%。完全达产后预计实现营收3.79亿元,净利润3,696.75万元。净利润较2022年的3844.29万提升不足1倍,增长着实缓慢。

三、投资价值总结

华原股份没成长性,没热门题材,募投项目没吸引力,注定是一个上市后逐渐被边缘化的公司,公司发行价对应2022年扣非摊薄后市盈率为15.98倍,可比公司中北交所上市公司安徽凤凰才13.3倍(按2022年扣非净利计算)。

虽然发行价格3.93元不高,但存量上市公司中也有21家盘面交易价格低于此值,上市会不会炒作很难判断。但这个质地,这个估值,我是下不去手,炒作的话就随他去吧~

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

精彩评论