注:Fidelity最近集中讨论了中国成为近年的投资主题的话题。在美国欧洲仍然受困于银行、通胀及经济硬着陆问题。另外,中国由于相对稳定的政府环境,通货膨胀相对较低,高的家庭储蓄率,开放后的消费者信心回升,处于更为乐观、有利于增长的环境。现在中国重新开放后的反弹已经结束,现在的重点需要放在选股上。其中,重点关注的领域包括直接的消费者活动、重新开业业务、以及消费服务增长。

正文

两个国家的故事

美国和中国显然是全球经济的最大驱动力,未来的一年看起来各不相同。

SVB的倒闭是全球金融危机以来美国最严重的银行业倒闭,再加上对美国同行第一共和国银行健康状况的担忧,敲响了警钟。作为回应,美国联邦储备委员会(Fed)迅速采取行动,推出了一项名为银行定期融资计划(BTFP)的新机制,可以为陷入困境的存托机构提供紧急支持。我们还看到11家美国主要银行联合宣布为第一共和国提供300亿美元的救助计划。与此同时,瑞士当局试图通过监督陷入困境的银行业巨头瑞士信贷与瑞银的合并来巩固欧洲的市场稳定。

但是,在当今的银行体系中,系统性风险基本上是不存在的。当前的问题是公司特定问题,例如SVB的资产负债管理与其更广泛的业务运营之间的不匹配。令人担忧的头条新闻掩盖了全球企业普遍乐观的事实。 2023年正在为管理层情绪带来显著改善,总的来说,这将使其进入积极的领域。但是,美国的公司管理团队变得不那么乐观。因此,在美国的领先指标仍然是负面的。悲观的基调可能受到最近对银行业的担忧的影响,但也受到通货膨胀如何影响利润率的担忧——尤其是在劳动力成本上升的情况下。

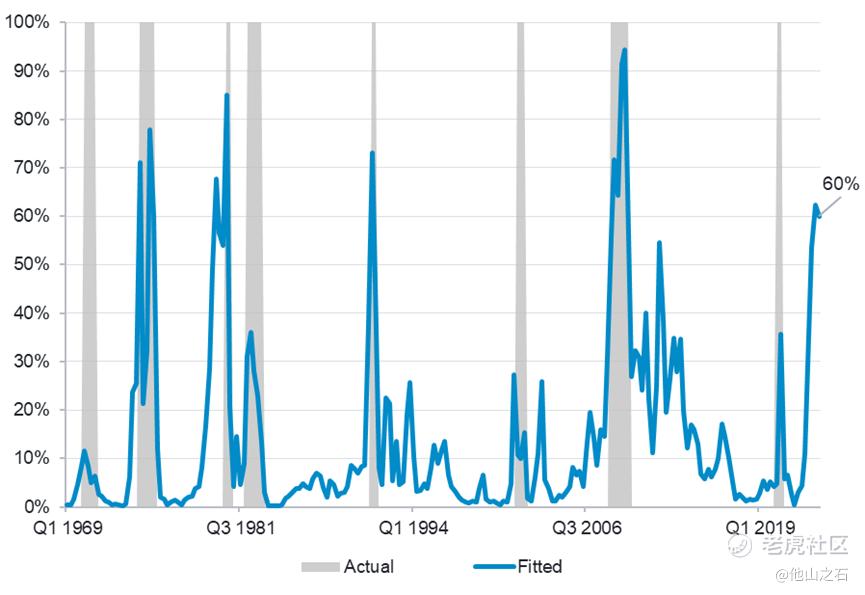

美国硬着陆的主要指标很高。我们认为硬着陆的可能性为50%,美国可能已经陷入周期性衰退。

跟踪美国的衰退概率(提前两个季度)

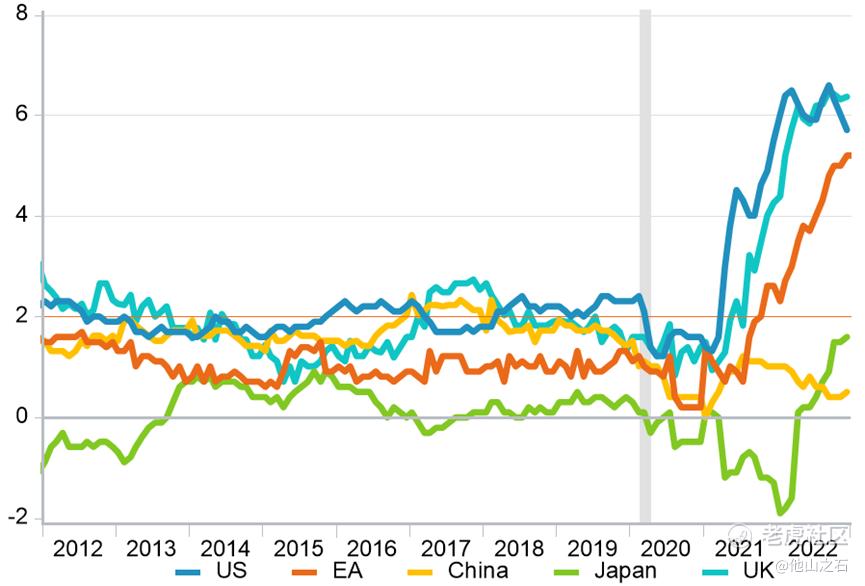

美联储的鹰派立场、劳动力市场数据和粘性核心通胀表明,美国市场仍面临挑战。

全球核心CPI率(年环比%)

中国处于更为乐观、有利于增长的环境

相比之下,中国的优势是:

l 政府正处于稳定时期,

l 通货膨胀相对较低,

l 家庭储蓄率很高

l 中国重新开放后,消费者信心和支出尚未回升。

由于中国的重新开放和政府信息支持务实的促进增长,亚洲市场的情绪更为乐观。人们普遍认为,中国的商业活动正在改善,消费明显增加,尤其是在一线城市。在最近的一次中国考察中,她发现这种情绪比预期的要积极得多。同时,人们对2021出台的监管改革以及最近与冠状病毒相关的限制的担忧正在迅速消退。商界期待着一个新的开始,并讨论如何在更坚实的基础上振兴经济。

中国今年的增长目标约为5%,将更加关注国内驱动的增长。与疫情前30年平均每年9%的增长率相比,中国的复苏将是稳定的,增幅不会不大。反过来,这将促进全球增长,但是程度将低于2010年代初大宗商品驱动的繁荣。进一步预计,随着房地产行业的增长更加克制,消费和一定程度上的制造业投资将鼓励复苏。

核心通胀上升

中国的总体消费者价格指数(CPI)目标仍然是3%。这一目标反映了对价格压力采取了一种更加微妙的方法。虽然随着消费和服务业的复苏,预期核心通胀会反弹,但我们也可能看到能源和食品价格的下降,这将支持整体通胀的温和反弹。

服务业的复苏

然而,当判断中国是否会输出通胀压力时,情况会更加复杂。一方面,中国生产者价格指数(PPI)对全球制造业产品的传导将继续反映通缩趋势。这与2021和2022年的供应短缺形成了鲜明对比。相反,中国消费者驱动的复苏与旅游等服务业的对外流动相呼应,以及对海外制造的商品和服务的需求不断增长,可能会推高与服务业相关的通货膨胀。

商业情绪变得积极

例如,尽管在欧洲观察到的一些经济指标的改善可能与中国的复苏有关,但有一种感觉是,重新开放的影响将在近岸感受到最强烈的影响。中国的复苏会刺激其他地区的快速增长,比如新兴亚洲地区。

消费

中国家庭储蓄率和支出视为今年的一大机遇。

自疫情开始以来,家庭储蓄仍然很高

本年迄今家庭总储蓄率(占可支配收入的%)

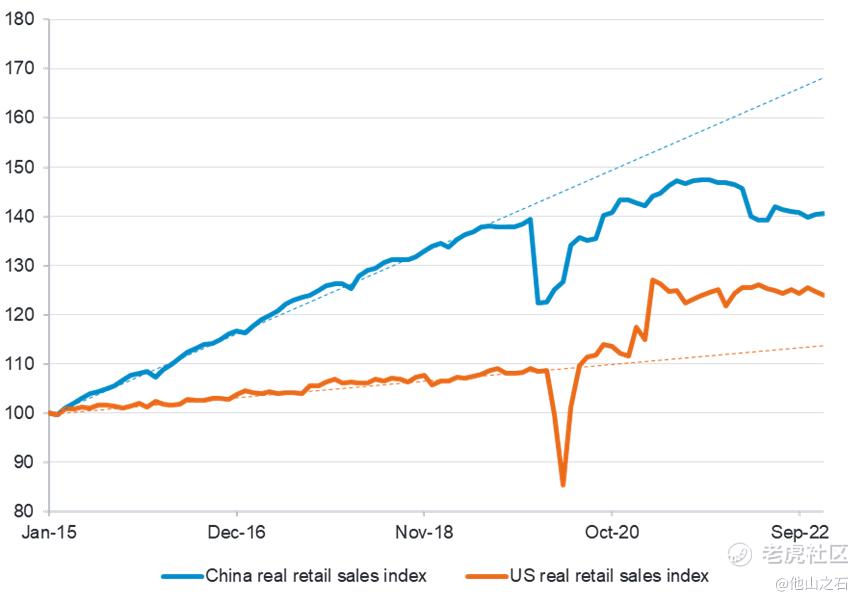

与美国和西方不同,中国的消费支出落后于疫情之前的趋势

例如与2022年重新开放的澳大利亚等西方国家进行比较。澳大利亚家庭储蓄增加,消费者准备外出购买商品和服务,其中旅游业首当其冲。这对一系列公司来说是一个巨大的福音,并在一段时间内为加息提供了缓冲。

如果把这种活动转化为与中国的情况,中国有更多的人口,有更多的钱要消费,这对一系列行业的影响是巨大的。中国的消费者支出仍然落后于其他国家,但随着信心的恢复,消费支出可能会增加。被压抑的需求和被压抑的储蓄,都是中国政府意识到并计划应对的因素。消费是中国第十三届全国人民代表大会的一个关键主题和重点。因此投资者也应该关注这一点。消费者已经准备好消费,但信心还没有。

这并不是说投资者应该涌入并期待回报。重新开放后的反弹已经结束,现在的重点需要放在选股上。

在中国哪里可以找到机会

根据消费者支出和需求,Fidelity为中国选了三种投资逻辑。

第一个标的着眼于直接的消费者活动。携程(NYSE:TCOM)等公司可能会成为中国重新开放和消费者信心增强的受益者。携程拥有60%的市场份额,股价已经大幅上涨。

第二个标的着眼于重新开业的更多意外受益者,如亚洲最大的人寿保险公司友邦保险集团(HKG:1299)。香港约70%的新业务是由寻求更好报道的大陆游客创造的。在疫情爆发后,这一比例下降到了3-4%,但由于重新开放和游客回归,业务又开始回升。友邦保险也在中国开设了独立业务。

第三个因素是消费和服务的增长。专注于共享概念。例如,分众传媒(SHE:0002027)将受益于消费者支出,因为品牌寻求利用广告和营销进行竞争。目前,它在显示屏广告领域占据了约75-80%的市场份额。虽然分众传媒面临的风险包括竞争加剧和互联网监管,但其资产负债表上有净现金来支持其生存,这是对消费者情绪将好转的长期预期。

中国开发商

恒大和世茂等中国开发商可能仍然是投资者最关心的问题。现在应当关注供应商而不是开发商,这是更明智的做法。一个例子是防水供应商北京东方雨虹(SHE:002271)。公司有更雄厚的资金来度过疫情,并有望从政府支持基础设施和发展的政策中受益。

【更多精彩内容,请关注“他山之石观投资”公众号或通过公众号联系我们】

精彩评论