大家好,我是石头Stone。

2023年4月19日,特斯拉发布了2023Q1财报,财报发布后特斯拉股价当日跌幅9.75%。有人说闭眼买,五年后股价能上千。有人说现在是机会,未来特斯拉再也没有这么低的价格了。那么到底能不能买,这个低敢不敢抄呢?咱们今天就来分析一下特斯拉2023Q1财报,看看能给我们带来哪些内容呢。

特斯拉的年报分析,详细可以看《【财报分享】特斯拉最好的单季度财报 22FY》。

注:本文存在较多专业术语,内容存在比较晦涩难懂的部分,个人想法并非投资建议,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”,里面有实盘操作和对未来市场的分析展望。投资有风险,入市需谨慎。

财报重点

盈利能力:第一季度营业利润率为11.4%;GAAP营业收入为27亿美元;GAAP净收入25亿美元;非GAAP净收入为29亿美元。

现金:经营现金流25亿美元;自由现金流为40亿美元;现金和投资增加了2亿美元,达到224亿美元。

运营:Alpha版本赛博卡车正在工厂调试,Model Y是欧洲最畅销的车型;Model Y是美国第一季度最畅销的车型(皮卡除外)

在财报首页提供的重点数据,感觉并没有太多新意。而且属于有点避重就轻,我们来看下特斯拉的财务报表。

特斯拉财报分析

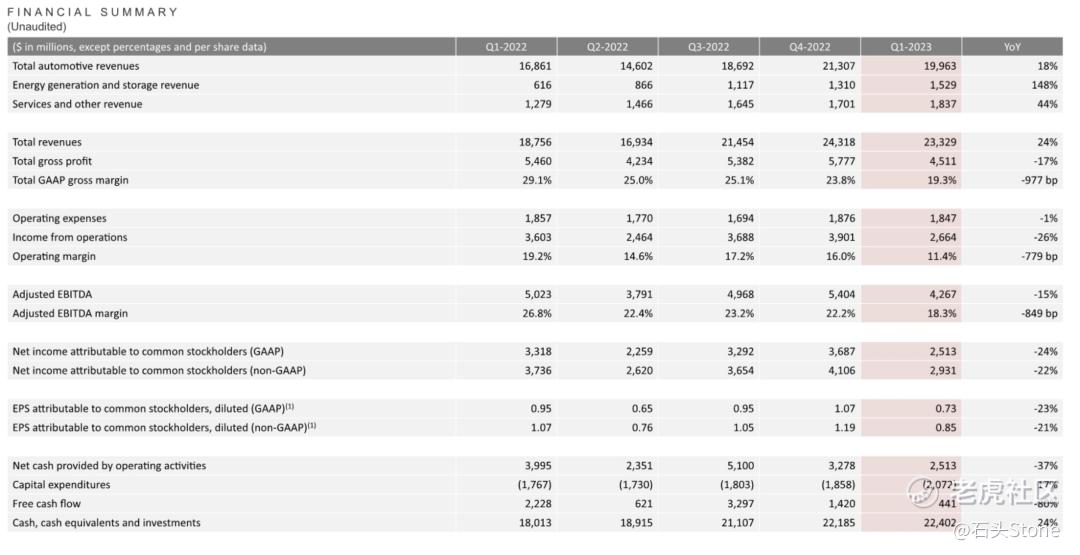

其中Total GAPP goss margin(总毛利率),从原先2022Q1季度的29.1%降低到现在19.3%,总毛利同比从54.6亿降低到45.11亿。要知道目前特斯拉公司的总市值是5231.9亿美元,本身科技类或者创新类公司寻求的就是突破,特斯拉目前毛利环比不但没有上升,反而下降,这是一个非常危险的信号。

再看Total Automotive Revenues(汽车总营收),2022Q4期间为213.07亿美元,2023Q1为199.63亿美元,妥妥地出现营收下滑,对比2022Q1-Q4期间的营收,分别是168.61亿美元,146.02亿美元,186.92亿美元,213.07亿美元。这个季度的特斯拉属于营收、毛利、毛利率三下滑。

不过也并非所有的数据都不好看。根据财报,第一季度Total Revenues(总营收)同比增长24%,至233亿美元。同比而言,收入受到以下项目的影响:汽车交付量增长其他业务的增长ASP同比下降(不包括外汇影响);负外汇影响0.8B1美元。

目前来看特斯拉采取了“薄利多销”的政策,这也不禁让我开始脑补,高冷的特斯拉怎么突然就开始亲民化了呢?是经济问题吗,是市场饱和度问题吗,是因为竞品太多了吗,还是特斯拉卖不出去了?

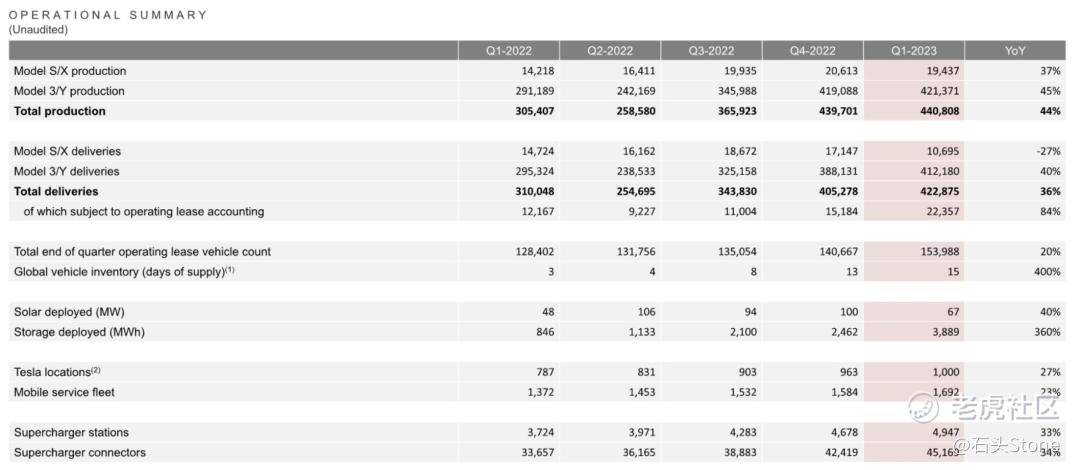

根据特斯拉发布的22FY财报中,在特斯拉第四季度,特斯拉生产了超过43.9万辆汽车,交付了超过40.5万辆汽车。2022年,汽车交付量同比增长40%,至131万辆,产量同比增长47%至137万辆。的确出现有生产>交付的比例出现。

对此,特斯拉在财报中是这么说明的:“我们第一季度的营业收入同比下降至27亿美元,营业利润率为11.4%。营业收入同比主要受以下项目影响:汽车交付量增长(尽管新工厂利用率不足带来利润率逆风),能源业务以及服务和其他业务的毛利润增长,ASP同比降低,更高的原材料、商品、物流和保修成本4680个电池的生产成本信贷收入减少。”

我们再来看一下财报中生产和交付表,2022Q4季度差值34,423辆:

根据财报计算,2023Q1季度交付差值为17,933辆,生产仍然大于交付。得益于降价,生产交付差值略有所改变。不过我现在是越来越不敢买特斯拉车的,就是车价浮动比股票浮动都大,没事就降价,没事就涨价。据传财报过后,特斯拉考虑上调美国销售Model S 和 Modle X的售价。2023Q1中,Model S/X总产量为19,437辆,特斯拉的主要车型并不是S/X,而是在3/Y中。

特斯拉在财报中是这么表述的:

In Q1, we produced a record number of vehicles, thanks to ongoing ramps at our factories in Austin and Berlin. We remain committed to reducing the percentage of vehicles delivered in the 3rd month and smoothing deliveries throughout the quarter, which will help to reduce cost per vehicle, while increasing in-transit inventory at the end of each quarter.

“在第一季度,我们生产了创纪录的汽车数量,这要归功于我们在奥斯汀和柏林的工厂正在进行的坡道。我们仍然致力于降低第3个月交付的车辆百分比,并在整个季度平稳交付,这将有助于降低每辆车的成本,同时增加每个季度末的在途库存。”

In the current macroeconomic environment, we see this year as a unique opportunity for Tesla. As many carmakers are working through challenges with the unit economics of their EV programs, we aim to leverage our position as a cost leader. We are focused on rapidly growing production, investments in autonomy and vehicle software, and remaining on track with our growth investments.

在当前的宏观经济环境下,我们认为今年对特斯拉来说是一个独特的机会。由于许多汽车制造商正在努力应对电动汽车项目单位经济方面的挑战,我们的目标是利用我们作为成本领导者的地位。我们专注于快速增长的生产,在自动驾驶和汽车软件方面的投资,并保持我们的投资增长。

Our near-term pricing strategy considers a long-term view on per vehicle profitability given the potential lifetime value of a Tesla vehicle through autonomy, supercharging, connectivity and service. We expect that our product pricing will continue to evolve, upwards or downwards, depending on a number of factors.

考虑到特斯拉汽车在自动驾驶、超级充电、连接性和服务方面的潜在终身价值,我们的近期定价策略考虑了每辆车的长期盈利能力。我们预计,我们的产品定价将继续发展,向上或向下,取决于一些因素。

Although we implemented price reductions on many vehicle models across regions in the first quarter, our operating margins reduced at a manageable rate. We expect ongoing cost reduction of our vehicles, including improved production efficiency at our newest factories and lower logistics costs, and remain focused on operating leverage as we scale. We are rapidly growing energy storage production capacity at our Megafactory in Lathrop and we recently announced a new Megafactory in Shanghai.

尽管我们在第一季度对多个地区的许多车型实施了降价,但我们的营业利润率仍以可控的速度下降。我们预计将持续降低我们的汽车成本,包括提高我们最新工厂的生产效率和降低物流成本,并在我们扩大规模时继续关注运营杠杆。我们在Lathrop的超级工厂正在迅速提高能源储存的生产能力,我们最近宣布在上海建立一个新的超级工厂。

We are also continuing to execute on our product roadmap, including Cybertruck, our next generation vehicle platform, autonomy and other Al enabled products.

我们还将继续执行我们的产品路线图,包括下一代汽车平台Cybertruck、自动驾驶和其他支持人工智能的产品。

Our balance sheet and net income enable us to continue to make these capital expenditures in line with our future growth. In this environment, we believe it makes sense to push forward to ensure we lay a proper foundation for the best possible future.

我们的资产负债表和净收入使我们能够继续使这些资本支出符合我们未来的增长。在这种环境下,我们认为有必要向前推进,确保我们为最好的未来奠定适当的基础。

根据财务报表,有关现金流的情况:

其中Free Cash flow(自由现金流)本季度下降了80%,只剩下4.41亿美元!Net cash provided by operating activites (经营活动提供的现金净额)为25.13亿美元,下降37%;我看到这个就突然想起了“蔚来”,这个自由现金流很危险啊。庆幸的是特斯拉目前是一家盈利公司,危险的是4.41亿美元的自由现金流针对一家5231亿美元的巨头公司来说,是非常容易出事的。

特斯拉的业务

在畅享特斯拉的未来之前,我们先聊一下目前特斯拉作为一家上市公司主营的业务都有哪些。希望大家理智看待特斯拉,SpaceX是马斯克的公司,特斯拉也是马斯克的公司,但是特斯拉和SpaceX除此之外没什么关系,没有合并报表,也没有合并业务的模块。

作为投资者来说,我们应该是以赚钱为目的,不是信仰。特斯拉有些业务模块宣传过于夸张而且迟迟不能兑现,请理性看待过于“科幻”的内容。

>>自动驾驶和全自动驾驶(FSD)

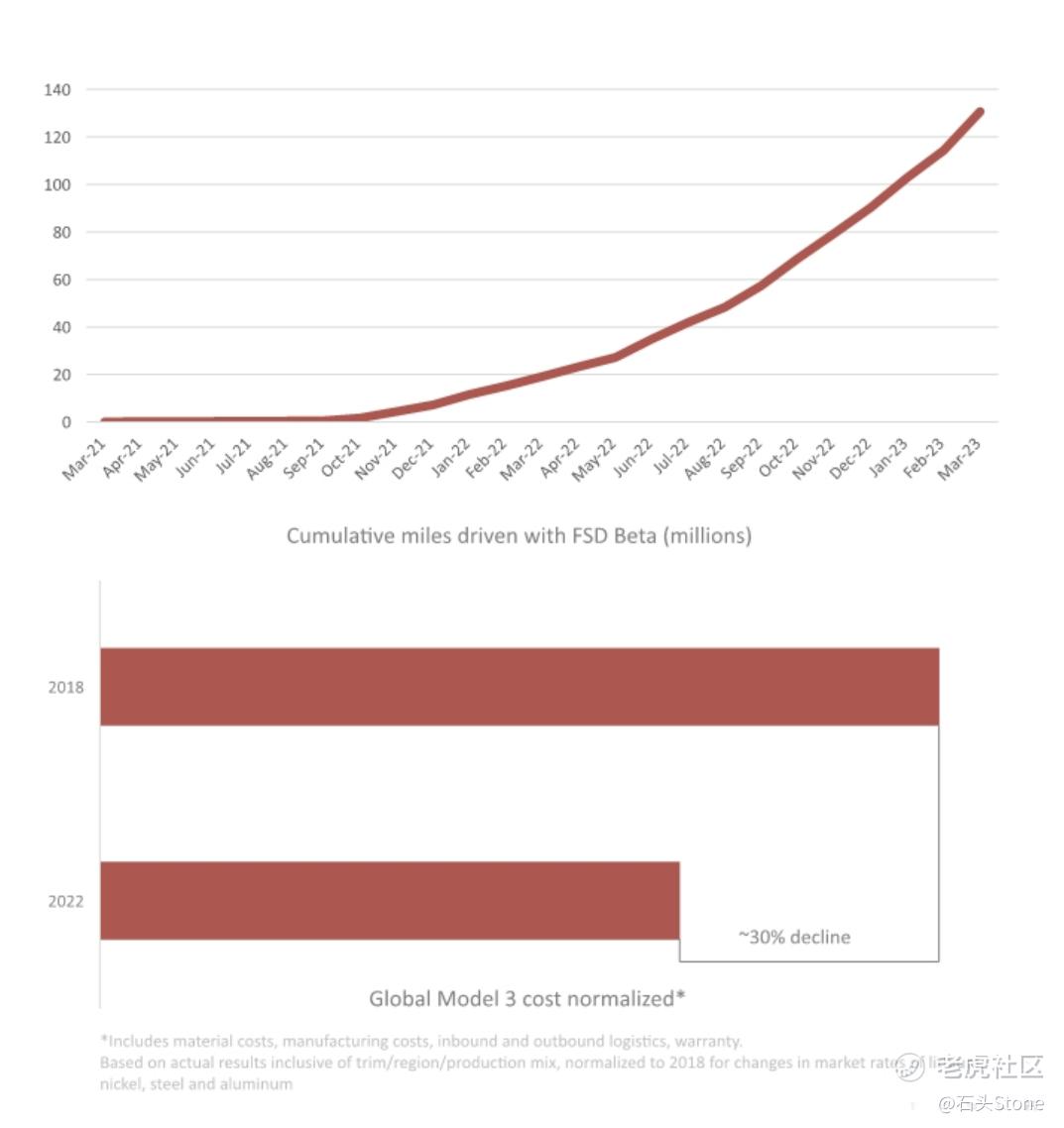

不断增长的FSD Beta用户车队对FSD Beta总行驶里程产生了指数级的影响,迄今为止已经超过1.5亿英里并且还在增加。这种水平的数据收集在业内是前所未有的。大量收集不同的数据集对于基于人工智能的方法至关重要——特斯拉认为这是唯一可以实现可扩展自治的方法。在第一季度,特斯拉启用了最新的FSD Beta软件堆栈,用于公路驾驶。

>>车辆及其他软件

虽然特斯拉的不同车型提供不同的续航里程、加速度、车辆尺寸,但特斯拉的软件体验在所有车型中都是一流的。即使是基本款的Model 3也提供了无缝集成的车辆控制、安全和安保功能(哨兵模式、Dog模式),以及全套连接和娱乐功能(Spotify、其他音乐流媒体服务、视频流媒体、4G等),而且随着时间的推移,不断更新的软件还会带来更多的功能。

>>电池,动力总成及制造生产

盈利的电动汽车是一项具有挑战性的努力。这需要重新思考汽车的设计和生产方式。特斯拉的成本之旅远未结束,这就是原因特斯拉最近宣布,车辆电子产品将过渡到48伏架构(从Cybertruck开始),内部设计控制器的渗透率更高,驱动单元更便宜,更具可扩展性,并在制造过程中进一步创新。降低成本仍然是特斯拉实现使命的主要推动力。

>>能量储存储

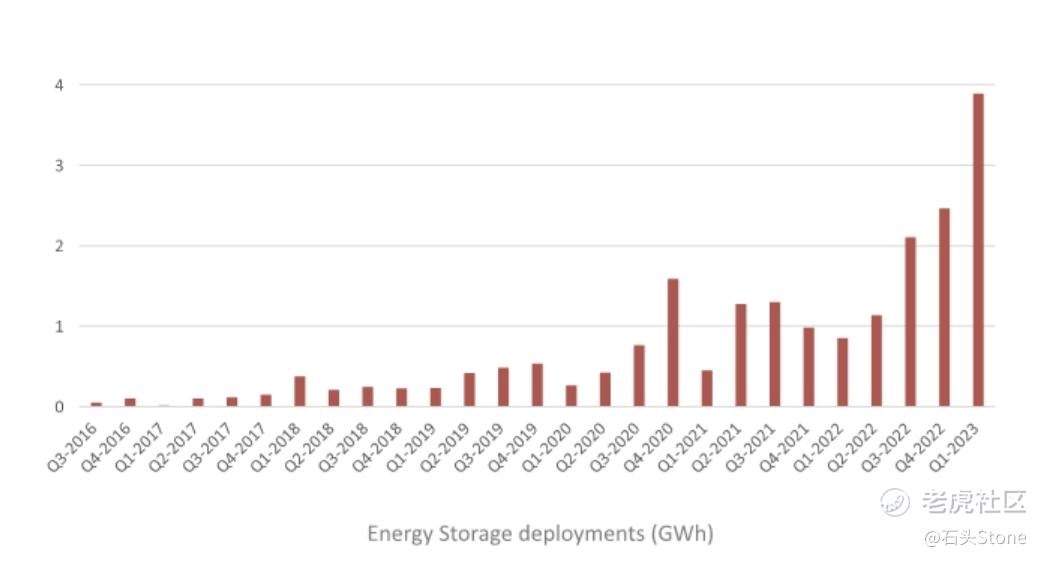

能部署在第一季度同比增长360%,达到3.9 GWh,这是由于正在进行的megaftory斜坡。特斯拉在加州Lathrop的40 GWh Megapack工厂的坡道已经成功,还有更多的空间可以达到满负荷生产。这家Megapack工厂将是众多工厂中的第一家。特斯拉最近宣布了第二个40gwh项目超级工厂,这次是在上海,今年晚些时候开始建设。

>>太阳能

太阳能部署在第一季度同比增长40%,达到67兆瓦,但在本季度连续下降。主要是由于多变的天气和其他因素。此外,太阳能产业已经受到供应链挑战的影响。

>>服务及其他

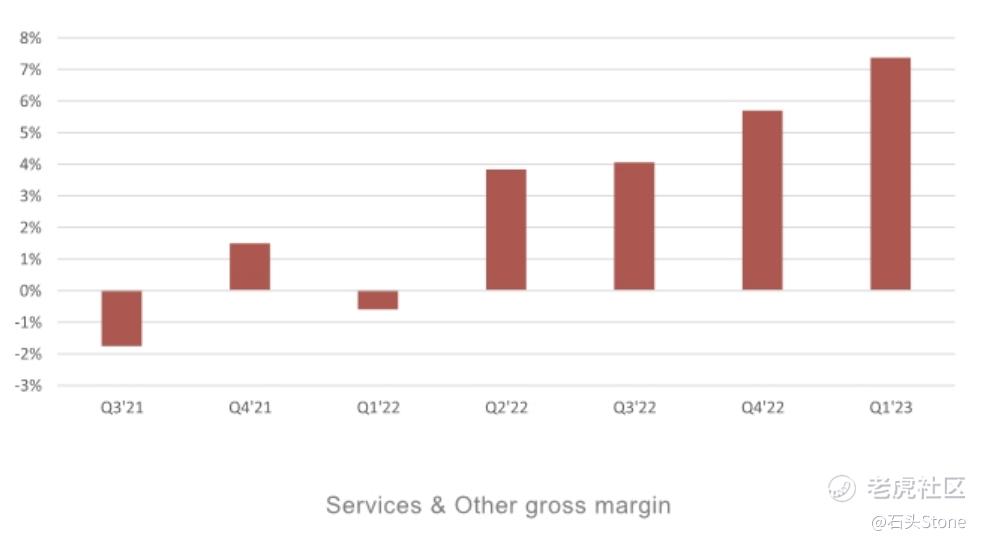

服务和其他业务的收入和毛利润在2023年第一季度都达到了历史新高。在这个业务部门的二手车销售同比增长依然强劲,利润率也很健康。超级充电,虽然仍然是一个相对较小的业务的一部分,未来会逐渐向非特斯拉汽车开放网络。

展望特斯拉的未来

特斯拉在财报指引中发布,未来计划尽快增加产量,以符合在2021年初开始指导的50%复合年增长率目标。在某些年份,特斯拉可能会增长得更快,而在某些年份,可能会增长得更慢,这取决于许多因素。到2023年,预计将保持领先于50%的长期复合年增长率,全年约为180万辆。

特斯拉表示,未来有足够的流动性来资助产品路线图、长期产能扩张计划和其他费用。此外,特斯拉将管理业务使在这一不确定时期保持强劲的资产负债表。

在特斯拉继续进行创新以降低制造和运营成本的同时,随着时间的推移,预计硬件相关的利润将伴随着软件相关利润的加速增长。赛博卡车仍在按计划于今年晚些时候在德克萨斯州的Gigafactory开始生产。

结尾

不知道大家看完这份财报分析后会有什么想法。如果说22FY是特斯拉有史以来最强财报,那么我觉得这份2023Q1财报是目前特斯拉最差的财报。自由现金流捉襟见肘,没有新车发布,仍然停留在此前多次说的自动驾驶、电池、赛博卡车这三个点上。

截至于2023年4月21日,特斯拉收盘价格为165.08美元,这个位置说高不高,说低也不低。如果把特斯拉看做车企,显然这个价格仍然高到离谱,如果说是科技公司,他的价格也算是正常价格,并非是底。

特斯拉自动驾驶、电池这些技术确实是很有潜力的;可是目前Autopilot并非真正意义上的自动驾驶。马斯克在2016年就宣传过的自动驾驶现在翻过来看还有一点虚假宣传的意思。这些并不是说特斯拉不好,而是对于长期投资来说,特斯拉有一点点“博”的意味。

搏未来特斯拉是第一个拥有真正意义上“自动驾驶”的公司,搏特斯拉的电池可以突破瓶颈为大家带来更多的续航里程,更快的充电速度,以及更环保的电池处理方式。

按照能源守恒定律来说,电车看似比燃油车环保,实际上目前大多的发电仍然是传统的煤电,综合下来电车的污染并非比燃油车小。加上电池储能、回收等问题,如果有朝一日可以突破这些问题,我相信电车取代燃油车就是大势所趋了。目前来看,我认为还有挺长的路要走。

我暂时不会参与特斯拉“抄底”的,综合目前市场经济以及大环境等因素,我认为特斯拉未来下降风险要高于上升风险。我们谁也并非印钞机,资金或许可以投入到更有科技感的类AI或者类ChatGpt上面,要么就干脆先捂着钱袋子,等到时候特斯拉真的有技术突破在入手也不迟,一旦技术突破未来翻倍的可能性也蛮大的,不过特斯拉这么大体量的公司也不可能宣布技术突破后股价直接当天涨100%吧。

在上一篇特斯拉的财报分析中,我就有想买入特斯拉或者抄底特斯拉的想法,结合以上种种,目前暂不会入手。

祝大家投资愉快,我们下次见咯。

精彩评论

就算特斯拉的整体毛利率降到20%, 也还是领先于国内各大新能源车企

木头姐给特斯拉的2000刀估值,还低了那么一点

今年能拿的住特斯拉的才是真正的铁粉

现在整体的汽车市场都不景气了

木头姐抄底了 到底要跟吗?