“Sell in May and Go Away”是美股市场广为流传的一句话,其潜在含义是,美股每年11月到次年4月这半年期间的表现,要好于每年5月到10月的这半年的表现。关于这种日历效应形成的原因,有人认为是受4月中旬美国个人所得税申报截止日的影响,有人认为是由于大部分基金经理在年末和年初投资会更为激进,而在年中则更倾向于度假休息。所以,到底这句谚语描述是真的吗?我们且用客观数据说话。

1. “Sell in May”现象是真的吗?

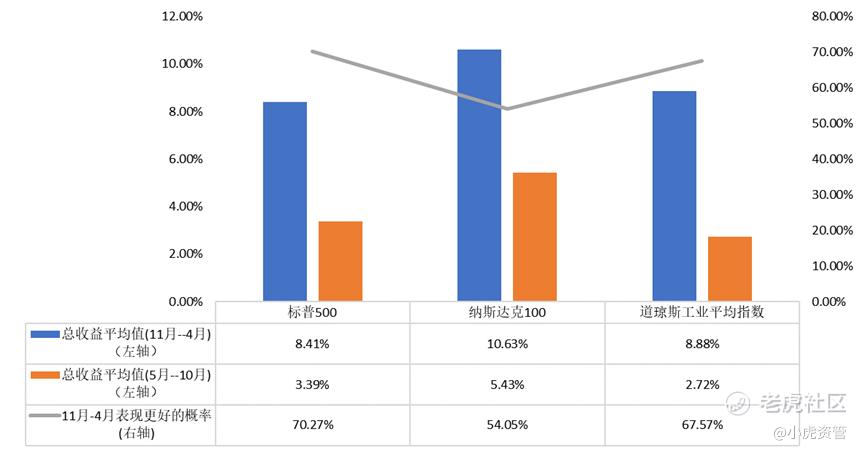

下图统计了1985-2022近40年的历史数据。美股三大指数( $标普500(.SPX)$ 、 $纳斯达克100指数(NDX)$ 和道琼斯指数),在11月至4月期间的平均总收益,确实显著高于其5月至10月的收益。

2. “Sell in May”现象在美股行业中显著吗?

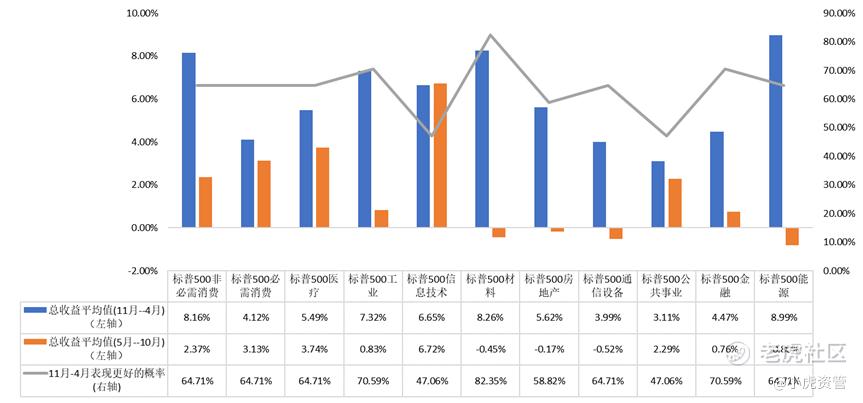

从标普500的11个一级行业的统计结果来看,工业、材料、房地产、通信设备和能源这几个行业,“Sell in May”现象非常明显。11月-4月的平均收益,非常显著的高于5月-10月。相反,非必需消费、医疗和信息技术等行业,这种效应并不明显。

3. 中国市场的“周四砸盘日”

与美股的五月效应类似,在中国市场上,也有着一些“奇怪”的日历效应,其中最有名的当数“周四砸盘日”。由于中国A股实行T+1的交易方式,如果周末需要用钱,最晚周四就必须从股市中卖出,所以使得周四的卖压往往会比一周中的其他时间更大一些。从统计结果上看,周四的整体表现确实不如其他日期。

4. 中国市场上节前效应

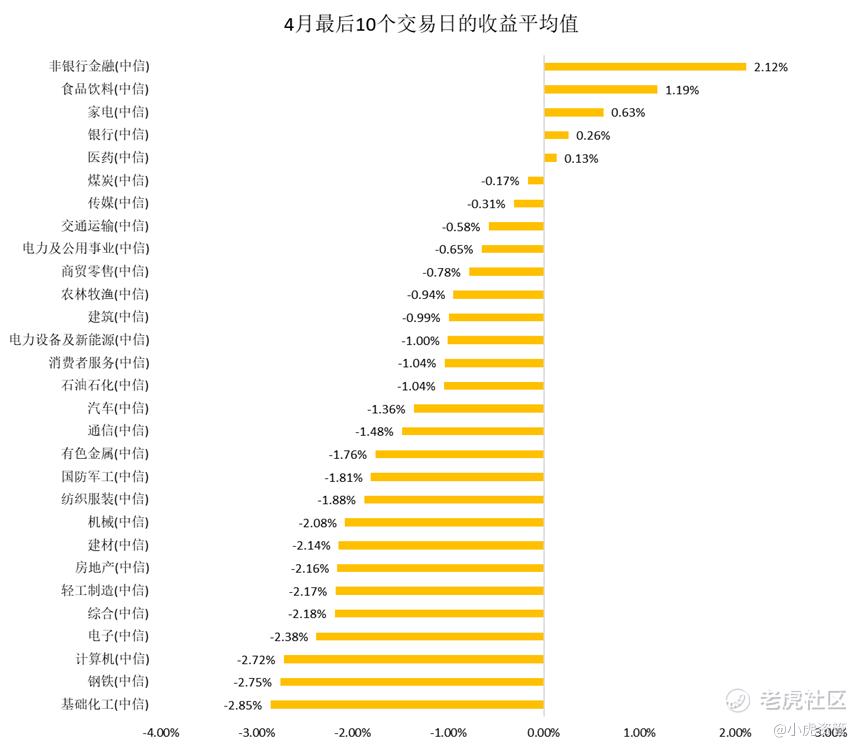

与“周四砸盘日”类似,在中国市场中还有一个广为流传的节前效应。意思是,每当春节、五一、十一这种小长假前夕,由于大家都需要把钱取出来换成现金,容易形成一个卖压,造成股市的下跌。下图展示了从2005年到2022年,30个中信一级行业指数,在每年4月最后10个交易日的平均总收益。

可以看出,绝大多数行业在4月底最后两周中都是下跌的。但是与之相反,食品饮料、家电等这些节假日的香饽饽,却逆市上涨。从直观感觉上也很容易理解,逢年过节,访亲拜友,礼尚往来少不了。

5. 总结

虽然股票的核心是内在价值,但是在基本面没有发生明显变化时,短期的起伏涨跌难免受到资金情绪和行为习惯的影响,日历效应便因此有了存在的基础。无论是美股的“Sell in May”,还是中国的周四砸盘和节前效应,从历史统计结果上都能得到一定的验证。所以,五一小长假又要到了,不拎上两瓶酒去串串门吗? $中证白酒(399997)$

精彩评论